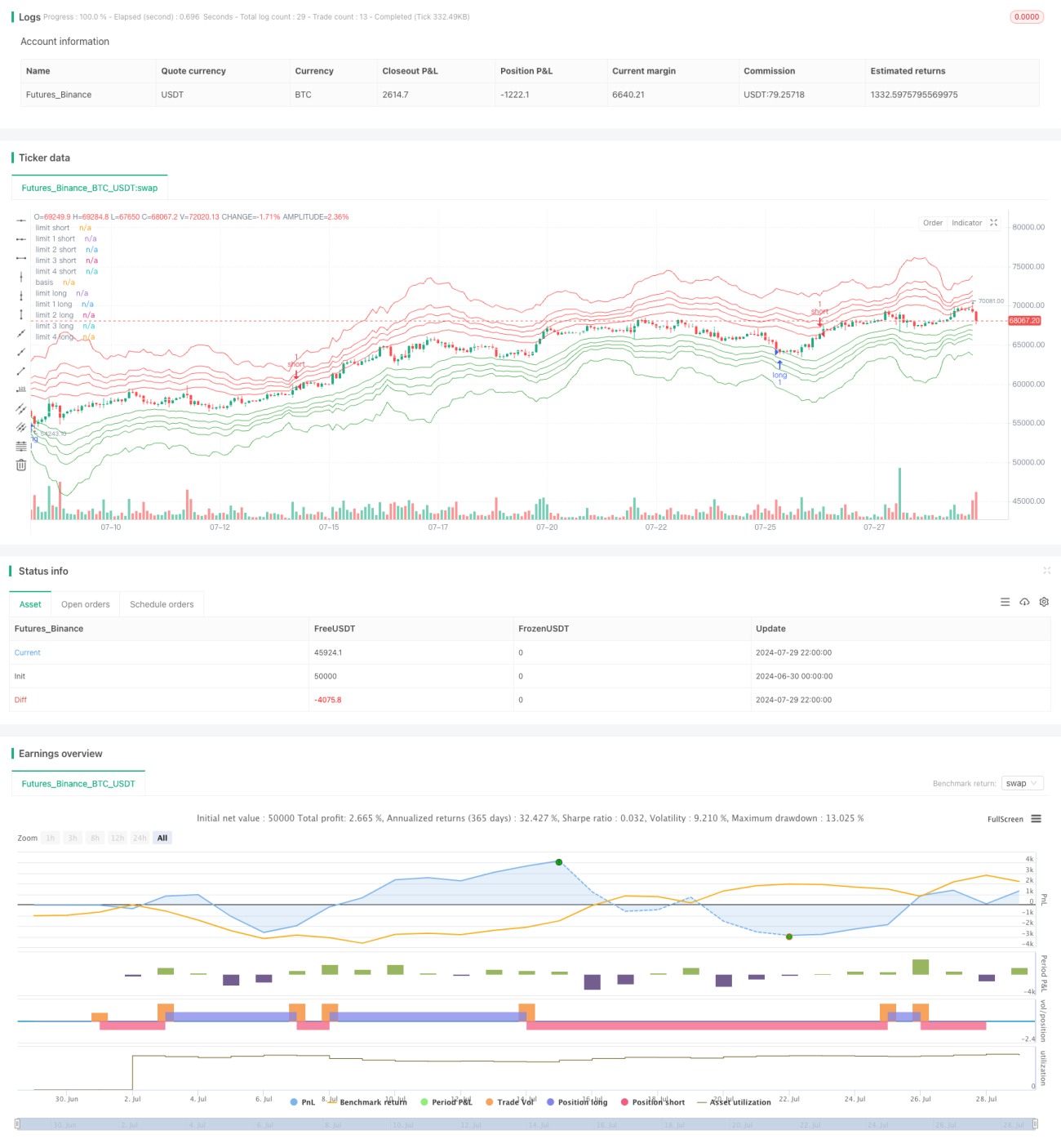

Übersicht

Die Multi-Level-Bollinger-Band-Strategie ist eine quantitative Handelsmethode, die auf Preisvolatilität basiert. Diese Strategie verwendet mehrere Volatilitätsbänder, um überkaufte und überverkaufte Zonen des Marktes zu identifizieren und bei Berührung dieser Zonen zu handeln. Die Kernidee besteht darin, Positionen zu eröffnen, wenn der Preis vom Mittelwert abweicht, und Gewinne zu realisieren, wenn er zurückkehrt. Dieser Ansatz stützt sich auf die Mean-Reversion-Theorie und kombiniert das Konzept der Martingale-Strategie, indem er die Positionsgröße bei ungünstigen Bewegungen erhöht, um die Gewinnchancen zu steigern.

Funktionsweise der Strategie

-

Gleitender Durchschnitt: Die Strategie berechnet eine Basislinie mithilfe eines wählbaren Gleitenden Durchschnittstyps (SMA, EMA, SMMA, WMA, VWMA).

-

Volatilitätsbänder: Auf der Grundlage der Basislinie werden mehrere Volatilitätsbänder durch Multiplikation der Standardabweichung mit einem Faktor erstellt.

-

Fibonacci-Niveaus: Mithilfe von Fibonacci-Retracement-Niveaus (23,6 %, 38,2 %, 50 %, 61,8 %) werden die Bänder weiter unterteilt, um zusätzliche Handelsmöglichkeiten zu schaffen.

-

Dynamische Anpassung: Optional kann ein dynamischer Multiplikator verwendet werden, der die Bandbreite automatisch an den ATR (Average True Range) anpasst.

-

Einstiegslogik: Wenn der Preis ein bestimmtes Band berührt oder durchbricht, eröffnet die Strategie eine Position in die entsprechende Richtung.

-

Nachkaufmechanismus: Bewegt sich der Preis weiter in die ungünstige Richtung, wird die Position auf entfernteren Bändern erhöht, was dem Martingale-Ansatz entspricht.

-

Ausstiegslogik: Sobald der Preis zur Basislinie zurückkehrt, kann die Position gewinnbringend geschlossen werden. Alternativ ist auch ein Ausstieg bei Überschreitung der Basislinie möglich.

Vorteile der Strategie

-

Mehrstufiger Einstieg: Durch die Einstellung mehrerer Bänder und Fibonacci-Niveaus bietet die Strategie zahlreiche Handelsmöglichkeiten und kann Marktbewegungen auf verschiedenen Preisniveaus erfassen.

-

Hohe Flexibilität: Die Strategie erlaubt die Auswahl verschiedener Gleitender-Durchschnitt-Typen, Perioden und Parameter, um sich an unterschiedliche Märkte und Produkte anzupassen.

-

Dynamische Anpassung: Die optionale dynamische Multiplikatorfunktion passt die Strategie automatisch an die Marktvolatilität an und erhöht so ihre Anpassungsfähigkeit.

-

Risikomanagement: Durch die Erhöhung der Position bei ungünstigen Bewegungen wird versucht, den durchschnittlichen Einstiegspreis zu senken und die Wahrscheinlichkeit eines letztendlichen Gewinns zu steigern.

-

Mean-Reversion-Ansatz: Die Strategie basiert auf der Annahme, dass der Preis stets zum Mittelwert zurückkehrt – ein Konzept, das in vielen Märkten und Zeitrahmen gut funktioniert.

-

Anpassbarkeit: Der Nutzer kann Parameter wie Aktienanzahl und Fibonacci-Niveaus entsprechend seiner Risikoneigung und Handelsweise anpassen.

Risiken der Strategie

-

Risiko von Verlustserien: In einem stark trendenden Markt kann der Preis mehrere Bänder nacheinander durchbrechen, was zu aufeinanderfolgenden Nachkäufen und kumulierten Verlusten führt.

-

Kapitalmanagement-Druck: Die Martingale-artige Nachkaufstrategie kann zu einem sprunghaften Anstieg des Kapitalbedarfs führen, der das Konto überfordert.

-

Übermäßiger Handel: In einem Seitwärtsmarkt können die vielen Bänder zu übermäßigen Handelssignalen führen, was die Transaktionskosten erhöht.

-

Parameterabhängigkeit: Die Performance der Strategie hängt stark von den Parametereinstellungen ab; ungeeignete Parameter können zu schlechten Ergebnissen führen.

-

Slippage- und Liquiditätsrisiko: In volatilen Märkten kann es zu erheblichen Slippage kommen, insbesondere bei Nachkäufen.

-

Drawdown-Risiko: Obwohl die Strategie versucht, die Durchschnittskosten durch Nachkäufe zu senken, kann es unter extremen Marktbedingungen zu erheblichen Drawdowns kommen.

Optimierungsansätze

-

Integration eines Trendfilters: Ein langfristiger Trendindikator kann hinzugefügt werden, um nur in Trendrichtung zu handeln und häufige Gegenbewegungen in starken Trends zu vermeiden.

-

Dynamisches Positionsmanagement: Die Anzahl der gehandelten Aktien wird dynamisch an die Kontogröße und die Marktvolatilität angepasst, um das Risiko besser zu kontrollieren.

-

Optimierung der Ausstiegsmechanik: Ein Trailing-Stop oder ein volatilitätsbasierter dynamischer Stop könnte eingeführt werden, um Gewinne zu sichern und Verluste zu begrenzen.

-

Zeitfilter: Handelszeitfenster könnten eingeschränkt werden, um Perioden hoher Volatilität oder geringer Liquidität zu meiden.

-

Einbeziehung von Marktstimmungsindikatoren: Volatilitätsindikatoren wie der VIX können genutzt werden, um in Phasen hoher Volatilität die Parameter anzupassen oder den Handel auszusetzen.

-

Einsatz von maschinellem Lernen: Algorithmen des maschinellen Lernens könnten die Parameter dynamisch optimieren und die Anpassungsfähigkeit der Strategie an Marktveränderungen verbessern.

-

Fundamentalfilter: Die Einbeziehung fundamentaler Daten könnte den Handel nur unter bestimmten fundamentalen Bedingungen erlauben, um die Handelsqualität zu erhöhen.

Zusammenfassung

Die Multi-Level-Bollinger-Band-Strategie ist ein komplexes Handelssystem, das technische Analyse, Wahrscheinlichkeitstheorie und Risikomanagement kombiniert. Durch mehrstufige Einstiegspunkte und eine Martingale-artige Nachkaufmethode versucht sie, Gewinne aus Preisbewegungen zu schöpfen. Ihre Stärken liegen in der Flexibilität und der Nutzung der Mean-Reversion, doch birgt sie auch Risiken in stark trendenden Märkten.

Um diese Strategie erfolgreich anzuwenden, müssen Händler die Markteigenschaften tiefgehend verstehen, Parameter sorgfältig einstellen und ein strenges Risikomanagement umsetzen. Durch kontinuierliche Optimierung und Backtesting, verbunden mit Markteinsichten, kann diese Strategie ein wirksames Handelswerkzeug werden. Aufgrund ihrer Komplexität und der potenziellen Risiken wird jedoch empfohlen, vor dem Einsatz im Live-Handel ausgiebig zu simulieren und Risiken zu bewerten.

Insgesamt bietet die Multi-Level-Bollinger-Band-Strategie quantitativen Händlern einen interessanten und anspruchsvollen Rahmen. Ihr erfolgreicher Einsatz erfordert technische Analysefähigkeiten, Risikomanagement-Know-how und fortlaufende Strategieoptimierung.

- 1