Fortgeschrittene Handelsstrategie zur Fusion von Markov-Modell und technischen Indikatoren

Übersicht

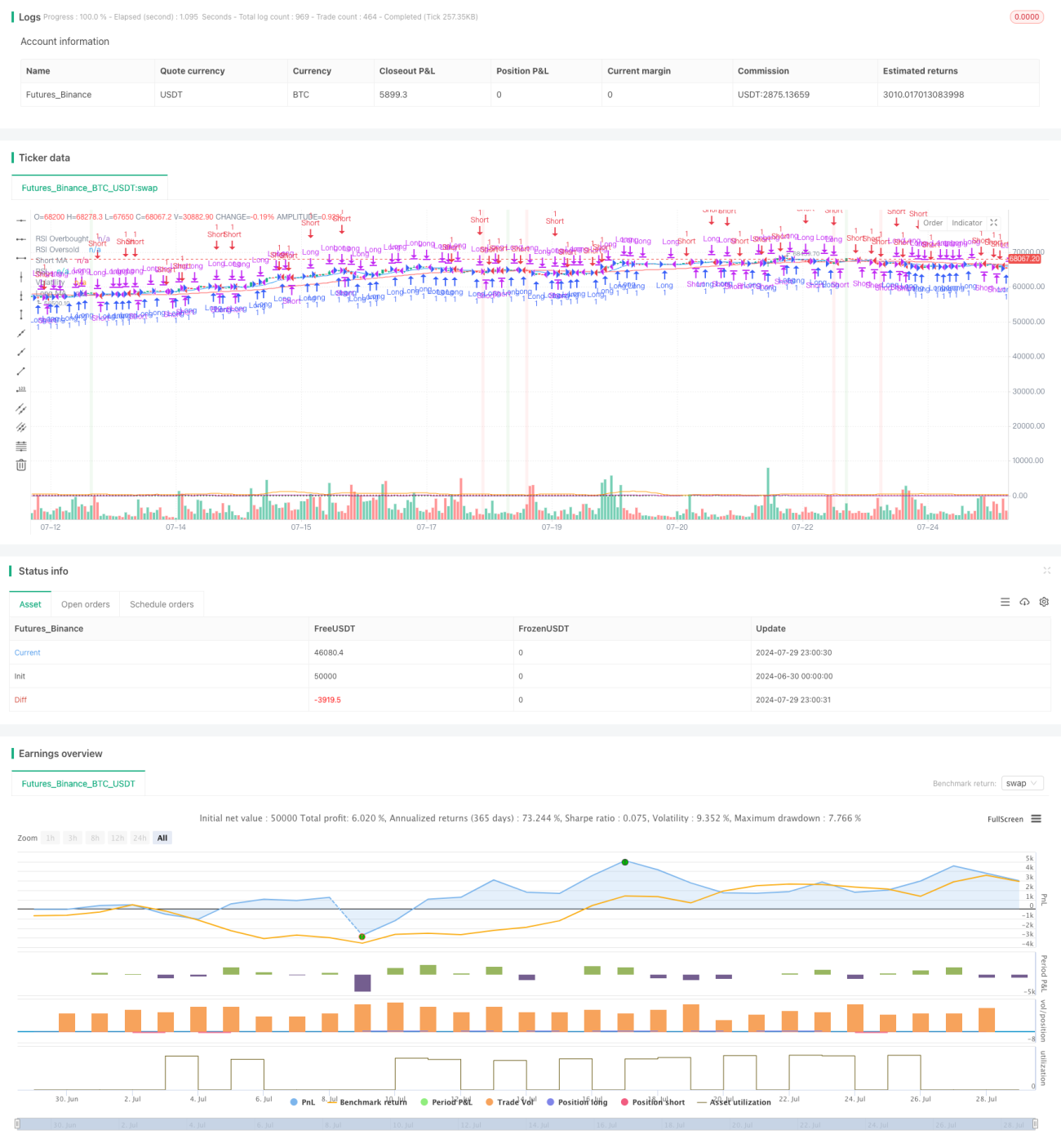

Diese Strategie ist eine Handelsstrategie, die mehrere technische Indikatoren mit einem fortgeschrittenen Markov-Modell kombiniert. Sie nutzt gleitende Durchschnitte (MA), den Relative-Stärke-Index (RSI) und Volatilitätsindikatoren, um Marktzustände zu definieren, und verwendet dann das Markov-Modell, um die Übergänge zwischen den Marktzuständen zu simulieren und so Handelssignale zu generieren. Diese Methode zielt darauf ab, Markttrends und -umkehrungen zu erfassen, während gleichzeitig die Marktvolatilität berücksichtigt wird, um robustere Handelsentscheidungen zu treffen.

Funktionsweise der Strategie

-

Technische Indikatoren:

- Gleitender Durchschnitt (MA): Verwendet einfache gleitende Durchschnitte mit kurzfristiger (10 Perioden) und langfristiger (50 Perioden) Frist, um potenzielle bullische und bärische Zustände zu identifizieren.

- Relative-Stärke-Index (RSI): Berechnet den RSI über 14 Perioden, wobei überkaufte und überverkaufte Niveaus auf 70 bzw. 30 festgelegt sind. Der RSI wird in Kombination mit dem gleitenden Durchschnitt verwendet, um bullische und bärische Zustände zu definieren.

- Volatilität: Verwendet die Standardabweichung des Schlusskurses über 20 Perioden als Volatilitätsindikator. Es werden Zustände hoher und niedriger Volatilität definiert, je nachdem, ob die Volatilität über einem Schwellenwert von 1,5 liegt.

-

Markov-Modell:

Die Strategie verwendet ein vereinfachtes Markov-Modell, um die Übergänge zwischen den Marktzuständen zu simulieren. Die Übergangswahrscheinlichkeiten sind vordefiniert und sollten basierend auf der Modellanalyse angepasst werden. Das Modell generiert basierend auf dem aktuellen Zustand und dem nächsten Zustand Handelssignale für den Einstieg in Long-, Short- oder neutrale Positionen. -

Generierung von Handelssignalen:

- Bullischer Zustand (nextState == 1): Eingehen einer Long-Position.

- Bärischer Zustand (nextState == 2): Schließen aller offenen Long-Positionen und Eingehen einer Short-Position.

- Neutraler Zustand: Schließen aller offenen Long- oder Short-Positionen.

-

Visualisierung:

Die Strategie zeichnet die kurzfristigen und langfristigen gleitenden Durchschnitte, den RSI und die Volatilität. Die Hintergrundfarbe des Charts ändert sich je nach aktuellem Marktzustand (bullisch, bärisch oder neutral).

Vorteile der Strategie

-

Integration mehrerer Indikatoren: Durch die Kombination mehrerer technischer Indikatoren (MA, RSI und Volatilität) kann die Strategie die Marktbedingungen umfassend bewerten und das Risiko von Fehleinschätzungen durch einen einzelnen Indikator verringern.

-

Dynamische Erkennung des Marktzustands: Die Verwendung des Markov-Modells zur dynamischen Simulation von Marktzustandsübergängen ermöglicht es der Strategie, sich besser an unterschiedliche Marktumgebungen anzupassen.

-

Berücksichtigung der Marktvolatilität: Die Einbeziehung der Volatilität in den Entscheidungsprozess hilft, die Handelsstrategie in Phasen hoher Volatilität anzupassen und das Risiko zu reduzieren.

-

Flexibles Positionsmanagement: Die Strategie kann je nach Marktzustand flexibel Long-, Short- oder neutrale Positionen eingehen und sich so an unterschiedliche Markttrends anpassen.

-

Visuelle Unterstützung: Durch die Darstellung wichtiger Indikatoren und die Verwendung von Hintergrundfarben zur Anzeige des Marktzustands wird eine intuitive visuelle Unterstützung für Handelsentscheidungen geboten.

Risiken der Strategie

-

Parameterempfindlichkeit: Die Strategie ist auf mehrere voreingestellte Parameter angewiesen (z. B. MA-Perioden, RSI-Schwellenwerte), deren Wahl die Leistung erheblich beeinflussen kann. Ungünstige Parametereinstellungen können zu übermäßigem Handel oder zum Verpassen wichtiger Chancen führen.

-

Fehleinschätzung des Marktzustands: Trotz der Verwendung mehrerer Indikatoren kann die Strategie unter bestimmten Marktbedingungen den Marktzustand dennoch falsch einschätzen, was zu unangemessenen Handelsentscheidungen führt.

-

Risiko der Modellvereinfachung: Das aktuelle Markov-Modell ist vereinfacht und kann die komplexen Marktdynamiken möglicherweise nicht vollständig erfassen, insbesondere in sich schnell verändernden oder stark unsicheren Marktumgebungen.

-

Nachlaufende Indikatoren: Technische Indikatoren basieren auf historischen Daten und können eine Verzögerung aufweisen, sodass Wendepunkte in sich schnell verändernden Märkten möglicherweise nicht rechtzeitig erkannt werden.

-

Übermäßige Abhängigkeit von der technischen Analyse: Die Strategie basiert hauptsächlich auf technischen Indikatoren und vernachlässigt fundamentale Faktoren, was in bestimmten Marktumgebungen zu schlechter Performance führen kann.

Optimierungsmöglichkeiten der Strategie

-

Dynamische Parameteranpassung: Implementierung eines Mechanismus zur dynamischen Optimierung der Parameter, der die MA-Perioden, RSI-Schwellenwerte und Volatilitätsschwellenwerte automatisch an verschiedene Marktumgebungen anpasst.

-

Verbesserung des Markov-Modells: Verwendung komplexerer Markov-Modelle, wie z. B. des Hidden-Markov-Modells (HMM), um die Komplexität der Marktzustandsübergänge besser zu erfassen.

-

Integration von maschinellem Lernen: Einbeziehung von Algorithmen des maschinellen Lernens, wie z. B. Support Vector Machines (SVM) oder Random Forests, um die Erkennung und Vorhersage von Marktzuständen zu optimieren.

-

Einbeziehung der Fundamentalanalyse: Kombination mit fundamentalen Indikatoren, wie z. B. makroökonomischen Daten oder Unternehmenskennzahlen, um eine umfassendere Marktanalyse zu ermöglichen.

-

Verbessertes Risikomanagement: Implementierung komplexerer Risikomanagementmechanismen, wie z. B. dynamische Stop-Loss- und Gewinnziele, um das Risiko jedes einzelnen Handels besser zu kontrollieren.

-

Multi-Timeframe-Analyse: Einführung einer Multi-Timeframe-Analyse, die Marktinformationen aus verschiedenen Zeitmaßstäben kombiniert, um die Genauigkeit von Handelsentscheidungen zu verbessern.

-

Volatilitätsprognose: Entwicklung eines Modells zur Volatilitätsprognose, um Phasen hoher Volatilität genauer vorherzusehen und so Handelszeitpunkt und Positionsgröße zu optimieren.

Zusammenfassung

Die fortgeschrittene Markov-Modell-Technologieindikator-Fusionshandelsstrategie bietet durch die Kombination mehrerer technischer Indikatoren und eines Markov-Modells einen umfassenden Rahmen für die Marktanalyse und Handelsentscheidungen. Der Hauptvorteil der Strategie liegt in ihrer Fähigkeit zur dynamischen Erkennung von Marktzuständen und ihrer Berücksichtigung der Volatilität, was ihr ermöglicht, sich an unterschiedliche Marktumgebungen anzupassen. Allerdings ist die Strategie auch Risiken wie Parameterempfindlichkeit und Modellvereinfachung ausgesetzt.

Durch die Umsetzung der vorgeschlagenen Optimierungsmaßnahmen, wie dynamische Parameteranpassung, Verbesserung des Markov-Modells und Integration von maschinellem Lernen, hat die Strategie das Potenzial, ihre Leistung und Robustheit weiter zu steigern. Insbesondere die Einbeziehung der Fundamentalanalyse und der Multi-Timeframe-Analyse kann eine umfassendere Marktperspektive bieten, während verbesserte Risikomanagementmechanismen das Handelsrisiko besser kontrollieren können.

Insgesamt bietet diese Strategie eine solide Grundlage für den quantitativen Handel und besitzt ein erhebliches Potenzial für Optimierung und Erweiterung. Durch kontinuierliche Forschung und Verbesserung könnte sie sich zu einem leistungsstarken und flexiblen Handelswerkzeug entwickeln, das in der Lage ist, unter verschiedenen Marktbedingungen stabile Erträge zu erzielen.

- 1