双均线动量交易策略:基于时间优化的趋势跟踪系统

Überblick

Diese Strategie ist ein Trendfolge-Handelssystem, das auf einem Doppelten Gleitenden Durchschnitts-Crossover und Zeitoptimierung basiert. Sie nutzt die Überkreuzung eines kurzfristigen und eines langfristigen gleitenden Durchschnitts, um Kauf- und Verkaufssignale zu generieren, und kombiniert diese mit einem spezifischen Handelszeitfenster zur Optimierung der Handelsausführung. Die Strategie umfasst außerdem mehrere Kursziele und ein Stop-Loss-Niveau zur Risikosteuerung und Gewinnsicherung.

Funktionsweise der Strategie

Das Kernprinzip dieser Strategie besteht darin, zwei gleitende Durchschnitte (GD) unterschiedlicher Perioden zu verwenden, um Markttrends zu identifizieren und Handelssignale zu erzeugen. Im Einzelnen:

- Kurzfristiger GD und Langfristiger GD: Die Strategie verwendet zwei benutzerdefinierte Perioden für gleitende Durchschnitte, die den kurzfristigen bzw. langfristigen Markttrend repräsentieren.

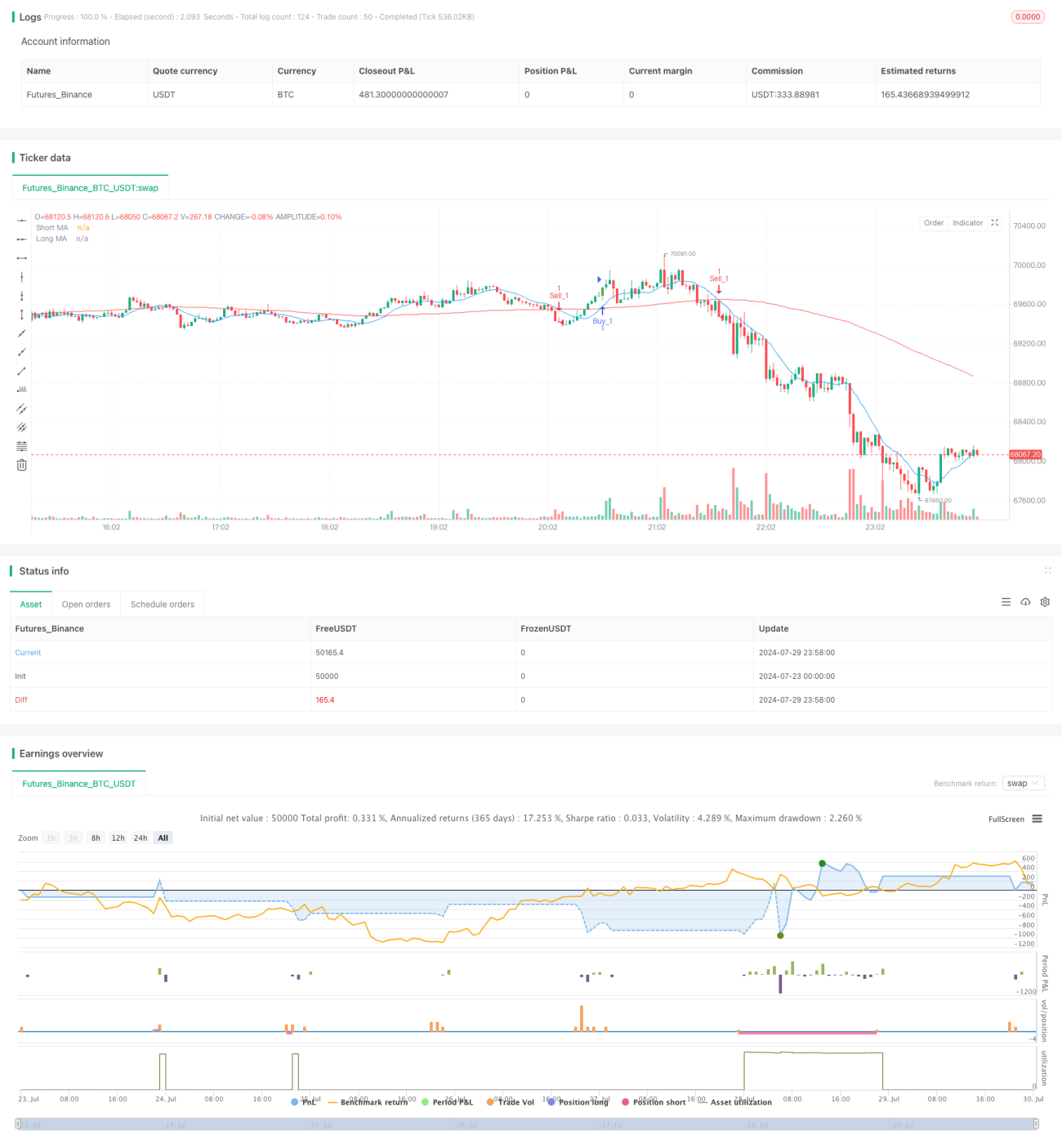

- Crossover-Signale: Wenn der kurzfristige GD den langfristigen GD von unten nach oben kreuzt, wird ein Kaufsignal generiert; wenn der kurzfristige GD den langfristigen GD von oben nach unten kreuzt, wird ein Verkaufssignal generiert.

- Zeitoptimierung: Die Strategie führt das Konzept eines Handelszeitfensters ein und führt Handel nur innerhalb eines benutzerdefinierten UTC-Zeitrahmens aus. Dies hilft, Phasen mit hoher Marktvolatilität oder geringer Liquidität zu vermeiden.

- Mehrere Kursziele: Die Strategie setzt für jeden Handel zwei Kursziele (Target_1 und Target_2), um gestaffelte Gewinnmitnahmen zu ermöglichen.

- Risikomanagement: Für jeden Handel wird ein Stop-Loss festgelegt, um potenzielle Verluste zu begrenzen.

- Visualisierung: Die Strategie markiert Kauf-/Verkaufssignale sowie Labels, wenn ein Kursziel erreicht wurde, auf dem Chart, sodass der Händler die Marktdynamik intuitiv verstehen kann.

Vorteile der Strategie

- Trendfolge: Durch die Verwendung von GD-Crossovern kann die Strategie Markttrends effektiv erfassen und Gewinnchancen erhöhen.

- Zeitoptimierung: Durch die Begrenzung des Handelszeitfensters konzentriert sich die Strategie auf die aktivsten und profitabelsten Marktphasen und steigert so die Handelseffizienz.

- Risikomanagement: Mehrere Kursziele und ein Stop-Loss helfen, Risiko und Ertrag auszugleichen und das Kapital zu schützen.

- Flexibilität: Der Benutzer kann die GD-Perioden, Kursziele und das Handelszeitfenster je nach persönlichen Vorlieben und Marktbedingungen anpassen.

- Visuelle Unterstützung: Durch die Kennzeichnung von Kauf-/Verkaufssignalen und dem Erreichen von Kurszielen auf dem Chart kann der Händler die Strategieleistung intuitiver nachvollziehen.

- Bidirektionaler Handel: Die Strategie unterstützt sowohl Long- als auch Short-Positionen und ermöglicht es, Chancen in verschiedenen Marktumgebungen zu suchen.

Risiken der Strategie

- Risiko bei Seitwärtsmärkten: In einer seitwärts verlaufenden Range kann es durch häufige GD-Crossovers zu vielen Fehlsignalen und erhöhten Transaktionskosten kommen.

- Slippage-Risiko: In schnellen Märkten kann der tatsächliche Ausführungspreis erheblich vom Preis bei Signalerzeugung abweichen.

- Übermäßige Abhängigkeit von historischen Daten: Gleitende Durchschnitte sind nachlaufende Indikatoren und können bei plötzlichen Marktumkehrungen nicht rechtzeitig reagieren.

- Einschränkung durch das Zeitfenster: Strenge Handelszeitbeschränkungen können dazu führen, dass wichtige Marktchancen verpasst werden.

- Risiko eines festen Stop-Loss: Ein Stop-Loss mit fester Punktzahl kann in Zeiten hoher Volatilität zu unflexibel sein.

- Übermäßiger Handel: Unter bestimmten Marktbedingungen kann die Strategie zu viele Handelssignale erzeugen und die Transaktionskosten erhöhen.

Optimierungsmöglichkeiten

- Dynamische Parametereinstellung: Einführung adaptiver Mechanismen, die die GD-Perioden und Handelsparameter dynamisch an die Marktvolatilität anpassen.

- Einbeziehung von Volatilitätsfiltern: Vor der Generierung von Handelssignalen zunächst die Marktvolatilität bewerten, um übermäßigen Handel in Phasen geringer Volatilität zu vermeiden.

- Verbesserung der Stop-Loss-Mechanik: Verwendung eines dynamischen Stop-Loss auf Basis des ATR (Durchschnittliche True Range), um sich an unterschiedliche Marktbedingungen anzupassen.

- Integration weiterer Indikatoren: Z. B. RSI oder MACD, um die Trendstärke zu bestätigen und die Signalqualität zu verbessern.

- Backtest-Optimierung: Durchführung umfassender Backtests mit historischen Daten, um die optimale Parameterkombination und das beste Zeitfenster zu ermitteln.

- Optimierung des Money-Managements: Implementierung komplexerer Positionsgrößenstrategien, z. B. dynamische Anpassung der Handelsgröße basierend auf Kontogröße und Marktvolatilität.

- Berücksichtigung fundamentaler Faktoren: Anpassung des Strategieverhaltens rund um die Veröffentlichung wichtiger Wirtschaftsdaten, um Handel in Phasen hoher Unsicherheit zu vermeiden.

- Integration von maschinellem Lernen: Einsatz von Algorithmen des maschinellen Lernens zur Optimierung der Parameterauswahl und des Signalerzeugungsprozesses.

Zusammenfassung

Die Doppelte-Gleitende-Durchschnitte-Momentum-Strategie ist ein Trendfolgesystem, das technische Analyse mit Zeitoptimierung kombiniert. Durch die Nutzung von GD-Crossovern und sorgfältig gestalteten Handelszeitfenstern zielt die Strategie darauf ab, Markttrends zu erfassen und die Handelsausführung zu optimieren. Obwohl die Strategie Vorteile wie Intuitivität und Flexibilität bietet, ist sie auch Risiken wie Marktunruhe und übermäßigem Handel ausgesetzt. Durch kontinuierliche Optimierung und Verbesserungen – wie die Einführung dynamischer Parametereinstellungen, verbesserte Risikomanagementmechanismen und die Integration weiterer Indikatoren – hat das Potenzial, zu einem robusteren und effizienteren Handelssystem zu werden. Händler sollten die Funktionsweise dieser Strategie vollständig verstehen und die Parameter entsprechend ihrer persönlichen Risikobereitschaft und den Marktbedingungen anpassen, bevor sie sie einsetzen.

- 1