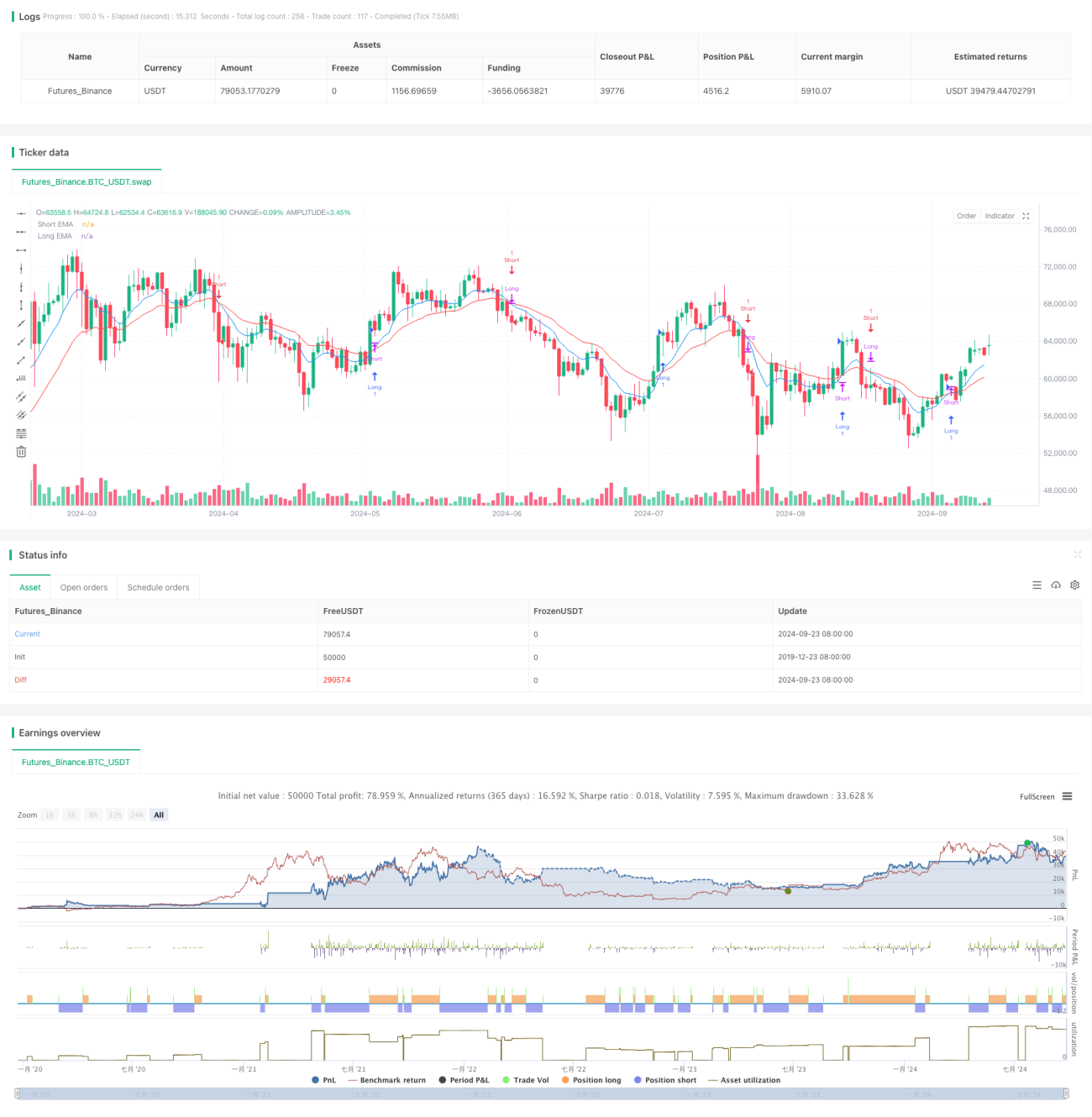

Gleitender-Durchschnitt-Crossover mit dynamischem Take-Profit und Stop-Loss-Strategie

Überblick

Die Strategie des dynamischen Take-Profit und Stop-Loss basierend auf gleitenden Durchschnitten ist ein quantitativer Handelsansatz, der auf technischer Analyse fußt. Sie nutzt hauptsächlich die Kreuzung kurzer und langer gleitender Durchschnitte, um Markttrends zu erkennen und Handel zu betreiben. Die Strategie kombiniert mehrere Schlüsselelemente wie die Kreuzung gleitender Durchschnitte, dynamische Stop-Loss und ein festes Risiko-Ertrags-Verhältnis, um Markttrends zu erfassen und gleichzeitig das Risiko effektiv zu kontrollieren.

Der Kern der Strategie besteht darin, durch die Beobachtung der relativen Positionsänderungen der kurzfristigen gleitenden Durchschnitte (EMA) im Vergleich zu den langfristigen gleitenden Durchschnitten (EMA) Trendwechsel zu erkennen. Wenn der kurzfristige EMA den langfristigen EMA von unten kreuzt, wird dies als Long-Signal betrachtet; umgekehrt, wenn der kurzfristige EMA den langfristigen EMA von oben kreuzt, gilt dies als Short-Signal. Um die Zuverlässigkeit und Rentabilität der Strategie zu verbessern, werden zudem ein dynamischer Stop-Loss-Mechanismus und ein festes Risiko-Ertrags-Verhältnis integriert.

Strategieprinzip

-

Kreuzung gleitender Durchschnitte:

- Verwendung von exponentiell gleitenden Durchschnitten (EMA) mit 9 und 21 Perioden

- Wenn der 9-Perioden-EMA den 21-Perioden-EMA von unten kreuzt, wird ein Long-Signal generiert

- Wenn der 9-Perioden-EMA den 21-Perioden-EMA von oben kreuzt, wird ein Short-Signal generiert

-

Einstiegslogik:

- Sofortiger Einstieg nach Bestätigung der Kreuzung gleitender Durchschnitte

- Bei Long-Einstieg zum aktuellen Marktpreis

- Bei Short-Einstieg zum aktuellen Marktpreis

-

Stop-Loss-Einstellung:

- Verwendung eines dynamischen Stop-Loss-Mechanismus

- Bei Long-Positionen wird der Stop-Loss auf das Tief der letzten 5 Perioden gesetzt

- Bei Short-Positionen wird der Stop-Loss auf das Hoch der letzten 5 Perioden gesetzt

-

Gewinnziel:

- Festes Risiko-Ertrags-Verhältnis (R/R) von 1:3

- Bei Long-Positionen: Gewinnziel = Einstiegspreis + (Einstiegspreis – Stop-Loss-Preis) * 3

- Bei Short-Positionen: Gewinnziel = Einstiegspreis – (Stop-Loss-Preis – Einstiegspreis) * 3

-

Positionsmanagement:

- Bei jedem neuen Handelssignal werden bestehende gegenläufige Positionen (falls vorhanden) geschlossen

- Bei jedem Handel wird eine neue Position eröffnet

-

Trailing Stop:

- Einführung eines Trailing-Stop-Mechanismus zur Gewinnsicherung und Anpassung an Marktschwankungen

- Der Abstand des Trailing Stops kann über Eingabeparameter eingestellt werden

Strategievorteile

-

Trendfolgefähigkeit:

Durch die Nutzung von Kreuzungen gleitender Durchschnitte kann die Strategie Markttrendwechsel effektiv erfassen, sodass Händler dem übergeordneten Trend folgen können. Diese Methode hilft, häufige Trades in Seitwärts- oder Range-Märkten zu vermeiden und unnötige Verluste zu reduzieren. -

Risikokontrolle:

Die Strategie verwendet einen dynamischen Stop-Loss-Mechanismus, der den Stop-Loss an die jüngsten Extremwerte der Marktbewegung setzt. Dadurch wird die Stop-Loss-Position an die tatsächliche Marktvolatilität angepasst, was eine effektive Risikokontrolle ermöglicht, ohne zu früh durch Marktschwankungen ausgestoppt zu werden. -

Gewinnmaximierung:

Durch die Festlegung eines Risiko-Ertrags-Verhältnisses von 1:3 setzt die Strategie ein hohes Gewinnziel für jeden Trade, während das Risiko kontrolliert bleibt. Dies stellt sicher, dass selbst bei einer nicht übermäßig hohen Trefferquote bei ausreichender Anzahl von Trades insgesamt ein Gewinn erzielt werden kann. -

Anpassungsfähigkeit:

Die Strategie verwendet relativ allgemeine technische Indikatoren und Handelsprinzipien, die auf verschiedene Märkte und Zeitrahmen angewendet werden können. Durch Anpassung der Perioden der gleitenden Durchschnitte und anderer Parameter kann die Strategie an den eigenen Handelsstil und den Zielmarkt optimiert werden. -

Automatisierungspotenzial:

Die Logik der Strategie ist klar und eindeutig, leicht programmierbar und hat ein hohes Automatisierungspotenzial. Dies eliminiert nicht nur emotionale Störungen, sondern ermöglicht eine 24/7-Marktüberwachung und Handelsausführung. -

Trailing-Stop-Mechanismus:

Der integrierte Trailing Stop ermöglicht es der Strategie, bei anhaltend günstiger Marktentwicklung weitere Gewinne zu sichern und bei einer Trendwende rechtzeitig zu stoppen, was die Rentabilität und das Risikomanagement erheblich verbessert.

Strategierisiken

-

Fakeout-Risiko:

In Seitwärtsmärkten können gleitende Durchschnitte häufig kreuzen, was zu vielen Fehlsignalen führt. Dies kann eine Reihe kleiner Verluste verursachen, die das Kapital schmälern.

Lösungsansatz: Zusätzliche Filter wie Trendstärkeindikatoren oder Volumenbestätigung können eingeführt werden, um die Auswirkungen von Fehlsignalen zu reduzieren. -

Nachlaufeffekt-Risiko:

Gleitende Durchschnitte sind grundsätzlich nachlaufende Indikatoren; sie können Signale erst liefern, wenn der Trend bereits weit fortgeschritten ist, was zu späten Einstiegen oder verpassten Kursbewegungen führt.

Lösungsansatz: Kürzere Perioden für die gleitenden Durchschnitte oder die Kombination mit anderen Frühindikatoren zur Optimierung des Einstiegszeitpunkts. -

Gap-Risiko:

Bei wichtigen Nachrichten oder Black-Swan-Ereignissen kann es zu großen Kurslücken kommen, die den Stop-Loss unwirksam machen und zu übermäßigen Verlusten führen.

Lösungsansatz: Es sollte ein maximaler Verlustbegrenzung festgelegt werden, und Derivate wie Optionen können zur Absicherung von Tail-Risiken in Betracht gezogen werden. -

Übermäßiges Handelsrisiko:

Unter bestimmten Marktbedingungen kann die Strategie zu viele Handelssignale erzeugen, was die Transaktionskosten erhöht und zu overtrading führen kann.

Lösungsansatz: Handelsabstandsbeschränkungen oder eine zusätzliche Signalbestätigung können die Handelsfrequenz reduzieren. -

Parameterempfindlichkeitsrisiko:

Die Performance der Strategie kann sehr empfindlich auf die gewählten Perioden gleitender Durchschnitte und andere Parameter reagieren; geringfügige Parameteränderungen können zu erheblichen Unterschieden in den Backtest-Ergebnissen führen.

Lösungsansatz: Umfassende Parameteroptimierung und Robustheitstests werden empfohlen, um Parameter zu finden, die unter verschiedenen Marktbedingungen stabil sind. -

Risiko sich ändernder Marktbedingungen:

Die Strategie kann in Trendmärkten gut abschneiden, in Seitwärtsmärkten oder bei hoher Volatilität jedoch schlecht.

Lösungsansatz: Ein Marktumfeld-Erkennungsmechanismus könnte integriert werden, um in unterschiedlichen Marktzuständen verschiedene Handelsstrategien oder Parameter zu verwenden.

Richtungen der Strategieoptimierung

-

Integration der Volumenanalyse:

Die Einbeziehung von Volumenindikatoren kann die Gültigkeit von Preisbewegungen bestätigen. Beispielsweise könnte gefordert werden, dass bei einer Kreuzung gleitender Durchschnitte auch das Volumen zunimmt, um mögliche Fehlsignale herauszufiltern. Der Grund ist, dass echte Trendwechsel oft mit einem deutlichen Handelsvolumenanstieg einhergehen. -

Hinzufügen eines Trendstärkefilters:

Einführung von Trendstärkeindikatoren wie ADX (Average Directional Index), die nur dann Trades ausführen, wenn der Trend stark genug ist. Dies hilft, übermäßiges Handeln in Seitwärts- oder schwachen Trendmärkten zu vermeiden und die Gesamttrefferquote zu verbessern. -

Optimierung der Stop-Loss-Methode:

Verwendung des ATR (Average True Range) zur Einstellung dynamischer Stop-Loss, sodass der Stop-Loss besser an die tatsächliche Marktvolatilität angepasst wird. Der ATR bietet ein objektives Maß für die Marktvolatilität und macht den Stop-Loss flexibler und effektiver. -

Implementierung eines Zeitfilters:

Analyse der Marktcharakteristiken zu verschiedenen Zeiten, um die Strategie in den besten Handelszeiten auszuführen. Finanzmärkte können zu verschiedenen Tageszeiten unterschiedliche Eigenschaften wie Volatilität und Liquidität aufweisen. -

Einbeziehung fundamentaler Faktoren:

Ergänzung der rein technischen Analyse um fundamentale Faktoren wie Veröffentlichung von Wirtschaftsdaten oder Änderungen der Geldpolitik. Dies kann der Strategie helfen, vor und nach wichtigen Ereignissen fundiertere Entscheidungen zu treffen. -

Implementierung dynamischer Parameteranpassung:

Entwicklung eines Mechanismus, der die Strategieparameter dynamisch an die aktuellen Marktbedingungen anpasst. Dies könnte durch Algorithmen des maschinellen Lernens erreicht werden, sodass sich die Strategie besser an sich ständig ändernde Marktbedingungen anpassen kann. -

Erweiterung der Multi-Timeframe-Analyse:

Analyse auf Basis eines längerfristigen Zeitrahmens zusätzlich zum aktuellen. Z. B. im Tageschart-System die Berücksichtigung des Wochenchart-Trends. So wird sichergestellt, dass die Handelsrichtung mit dem übergeordneten Markttrend übereinstimmt. -

Optimierung des Positionsmanagements:

Implementierung komplexerer Positionsmanagementstrategien, wie z. B. dynamische Anpassung der Handelsgröße je nach Kontogewinn/-verlust, Marktvolatilität oder Signalstärke. Dies kann helfen, das Risiko zu kontrollieren und gleichzeitig das potenzielle Ertrag zu maximieren.

Zusammenfassung

Die Strategie des dynamischen Take-Profit und Stop-Loss basierend auf gleitenden Durchschnitten ist ein quantitatives Handelssystem, das mehrere bewährte Konzepte der technischen Analyse kombiniert. Sie erfasst Markttrends über die Kreuzung gleitender Durchschnitte, nutzt dynamische Stop-Loss und ein festes Risiko-Ertrags-Verhältnis zur Steuerung von Risiko und Ertrag und integriert einen Trailing-Stop-Mechanismus zur Anpassung an Marktschwankungen. Das Design zielt darauf ab, Markttrends zu erfassen und gleichzeitig eine effektive Risikokontrolle und Maximierung des potenziellen Ertrags zu erreichen.

Die Hauptvorteile der Strategie liegen in ihrer Trendfolgefähigkeit, der strengen Risikokontrolle, klaren Gewinnzielsetzung sowie ihrer hohen Anpassungsfähigkeit und Automatisierungspotential. Allerdings birgt sie auch Risiken wie Fakeouts, Nachlaufeffekte, Kurslücken und andere. Um diesen Herausforderungen zu begegnen und die Strategie weiter zu verbessern, wurden mehrere Optimierungsrichtungen vorgeschlagen, darunter die Integration der Volumenanalyse, Hinzufügen eines Trendstärkefilters, Optimierung der Stop-Loss-Methode, Implementierung eines Zeitfilters, Einbeziehung fundamentaler Faktoren, dynamische Parameteranpassung, Multi-Timeframe-Analyse und Optimierung des Positionsmanagements.

Insgesamt bietet die Strategie Händlern einen systematischen, quantifizierbaren Handelsansatz mit dem Potenzial, unter verschiedenen Marktbedingungen stabile Ergebnisse zu erzielen. Wie alle Handelsstrategien ist sie jedoch nicht allmächtig. Händler, die diese Strategie anwenden, müssen ihr Prinzip vollständig verstehen, die potenziellen Risiken erkennen und die notwendigen Anpassungen und Optimierungen basierend auf ihrer eigenen Risikotoleranz und ihren Anlagezielen vornehmen. Durch kontinuierliche Backtests, Live-Validierung und fortlaufende Verbesserungen kann diese Strategie zu einem wertvollen Werkzeug im Werkzeugkasten eines Händlers werden und zu langfristig stabilen Handelserträgen beitragen.

- 1