Multifaktor-dynamisch-adaptive Trendfolgestrategie

Überblick

Die Multi-Faktor-Dynamische-Trendfolgestrategie ist eine systematische Handelsmethode, die mehrere technische Indikatoren kombiniert. Die Strategie nutzt Indikatoren wie den Moving Average Convergence Divergence (MACD), den Relative Strength Index (RSI), den Average True Range (ATR) und den Simple Moving Average (SMA), um Markttrends zu erkennen und Ein- und Ausstiegszeitpunkte zu optimieren. Durch die Bestätigung durch mehrere Indikatoren wird die Erfolgsquote erhöht, während dynamische Stop-Loss- und Gewinnmitnahmemethoden eingesetzt werden, um sich an unterschiedliche Marktbedingungen anzupassen und ein Gleichgewicht zwischen Risikomanagement und Gewinnmaximierung zu erreichen.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, durch das Zusammenwirken mehrerer technischer Indikatoren Markttrends zu identifizieren und zu bestätigen. Im Einzelnen:

- Die MACD-Goldkreuz- und Todeskreuzsignale werden verwendet, um mögliche Trendwenden zu erfassen.

- Der RSI dient zur Bestätigung des Preismomentums, um Einstiege in überkauften oder überverkauften Bereichen zu vermeiden.

- Die Lagebeziehung von 50-Tage- und 200-Tage-SMA wird genutzt, um den übergeordneten Markttrend zu beurteilen.

- Der ATR wird verwendet, um Stop-Loss- und Gewinnmitnahmeniveaus dynamisch an die Marktvolatilität anzupassen.

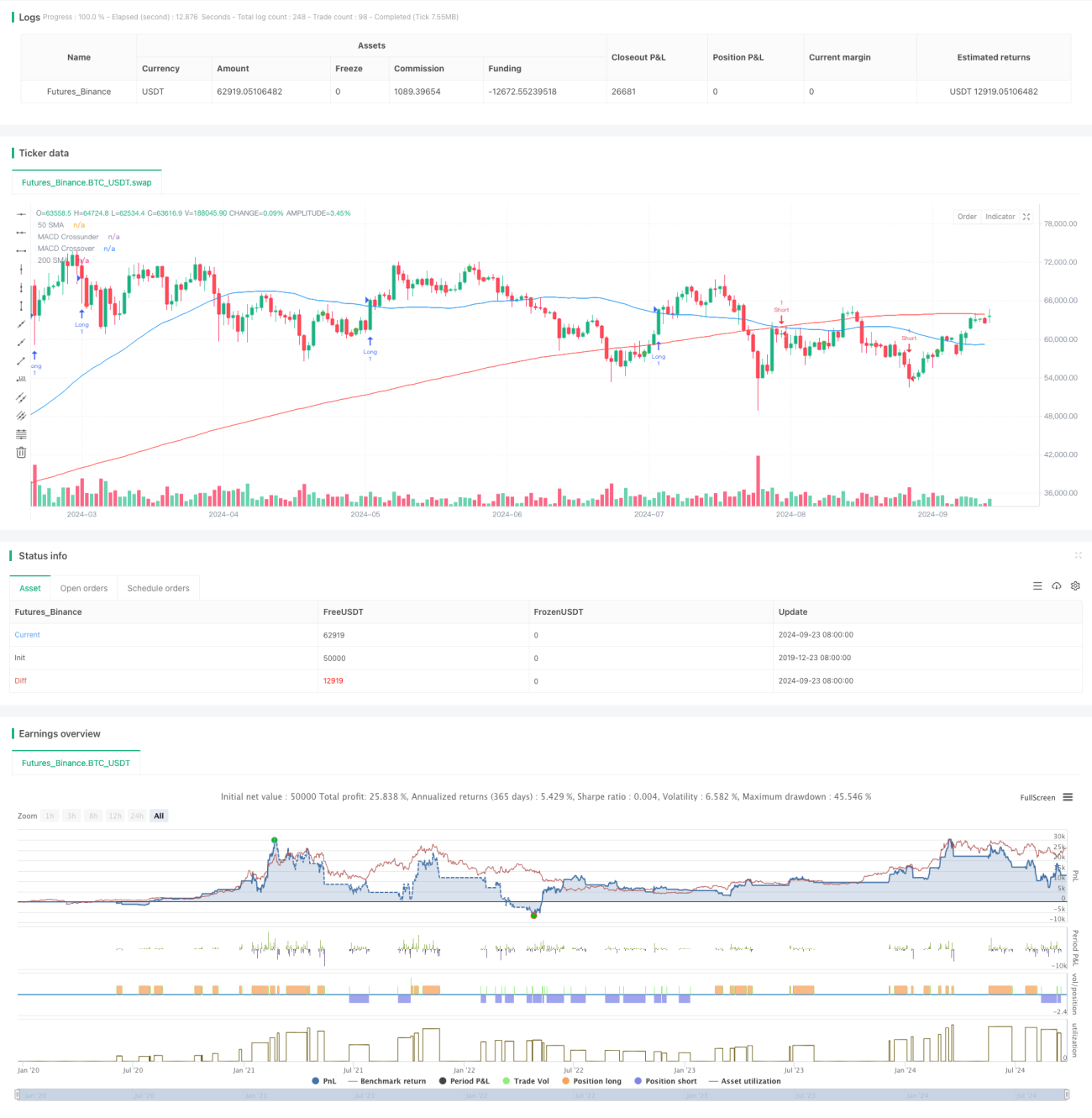

Die Strategie eröffnet eine Long-Position, wenn folgende Bedingungen erfüllt sind: Die MACD-Linie kreuzt über die Signallinie, der RSI liegt unter 70, der Preis liegt über dem 50-Tage-SMA und der 50-Tage-SMA liegt über dem 200-Tage-SMA. Umgekehrte Bedingungen lösen ein Short-Signal aus. Die Strategie verwendet einen Stop-Loss bei 2-fachem ATR und ein Gewinnziel bei 3-fachem ATR, was ein Risiko-Ertrags-Verhältnis von 1:1,5 gewährleistet.

Strategievorteile

- Mehrdimensionale Bestätigung: Durch die Kombination mehrerer Indikatoren bewertet die Strategie die Marktsituation umfassender und reduziert die Auswirkungen von Fehlsignalen.

- Dynamisches Risikomanagement: Der ATR passt Stop-Loss und Gewinnziele dynamisch an, sodass sich die Strategie an unterschiedliche Marktvolatilitäten anpassen kann.

- Trendfolge kombiniert mit Momentum: Die Strategie berücksichtigt sowohl langfristige Trends (über SMA) als auch kurzfristiges Momentum (über MACD und RSI), was hilft, langanhaltende Trends zu erfassen.

- Systematische Entscheidungsfindung: Klare Ein- und Ausstiegsregeln reduzieren subjektive Urteile und fördern die Handelsdisziplin.

- Flexibilität: Die Strategieparameter können an verschiedene Märkte und Handelsinstrumente angepasst werden und sind somit vielseitig einsetzbar.

Strategierisiken

- Schwache Performance in Seitwärtsmärkten: In Märkten ohne klaren Trend kann die Strategie häufige Fehlsignale erzeugen, was zu erhöhten Transaktionskosten führt.

- Verzögerung: Aufgrund der Verwendung nachlaufender Indikatoren wie gleitender Durchschnitte kann die Strategie zu Beginn eines Trends einen Teil der Chancen verpassen.

- Übermäßige Abhängigkeit von technischen Indikatoren: Fundamentale Faktoren werden vernachlässigt, was bei wichtigen Ereignissen oder Nachrichten zu Fehlentscheidungen führen kann.

- Parameterempfindlichkeit: Die Leistung der Strategie kann empfindlich auf die Parametereinstellungen reagieren, sodass regelmäßige Optimierungen erforderlich sind, um sich an Marktveränderungen anzupassen.

- Drawdown-Risiko: Bei starken Trendumkehrungen kann der 2-fache ATR-Stopp-Loss möglicherweise nicht ausreichen, um das Risiko effektiv zu kontrollieren.

Optimierungsmöglichkeiten

- Einführung eines Volatilitätsfilters: Erwägen Sie, den Handel in Zeiten niedriger Volatilität auszusetzen, um Fehlsignale in Seitwärtsmärkten zu reduzieren.

- Integration fundamentaler Faktoren: Kombinieren Sie Wirtschaftsdatenveröffentlichungen, Unternehmensberichte usw., um die Strategie umfassender zu gestalten.

- Optimierung der Indikatorenkombination: Versuchen Sie, weitere Indikatoren wie Bollinger-Bänder oder Ichimoku-Wolken einzubeziehen, um die Robustheit zu erhöhen.

- Implementierung adaptiver Parameter: Entwickeln Sie Machine-Learning-Modelle, um Indikatorparameter dynamisch an die Marktbedingungen anzupassen.

- Detailliertere Marktzustandsklassifizierung: Unterscheiden Sie verschiedene Marktumgebungen (z. B. Trend, Range, hohe Volatilität) und passen Sie die Strategieparameter gezielt an.

- Erweiterung der Zeitrahmenanalyse: Kombinieren Sie Signale aus mehreren Zeitrahmen, um die Genauigkeit von Handelsentscheidungen zu verbessern.

Zusammenfassung

Die Multi-Faktor-Dynamische-Trendfolgestrategie bietet Händlern durch die Integration mehrerer technischer Indikatoren eine systematische, quantifizierbare Handelsmethode. Die Strategie zeigt in trendstarken Märkten eine hervorragende Performance und kann mittel- bis langfristige Bewegungen effektiv erfassen. Das dynamische Risikomanagement und die mehrdimensionale Signalbestätigung tragen zur Stabilität und Zuverlässigkeit des Handels bei. Allerdings hat die Strategie auch Einschränkungen, wie die schwächere Performance in Seitwärtsmärkten und die übermäßige Abhängigkeit von technischen Indikatoren. Durch kontinuierliche Optimierung und die Einbeziehung diverserer Analyseelemente hat die Strategie das Potenzial, zu einem umfassenderen und robusteren Handelssystem zu werden. Händler, die diese Strategie anwenden, sollten die Parameter je nach Marktcharakteristik und persönlicher Risikobereitschaft anpassen und Backtests durchführen, um optimale Handelsergebnisse zu erzielen.

- 1