Adaptive Risikomanagement-Strategie basierend auf dem Goldenen Kreuz zweier gleitender Durchschnitte

Übersicht

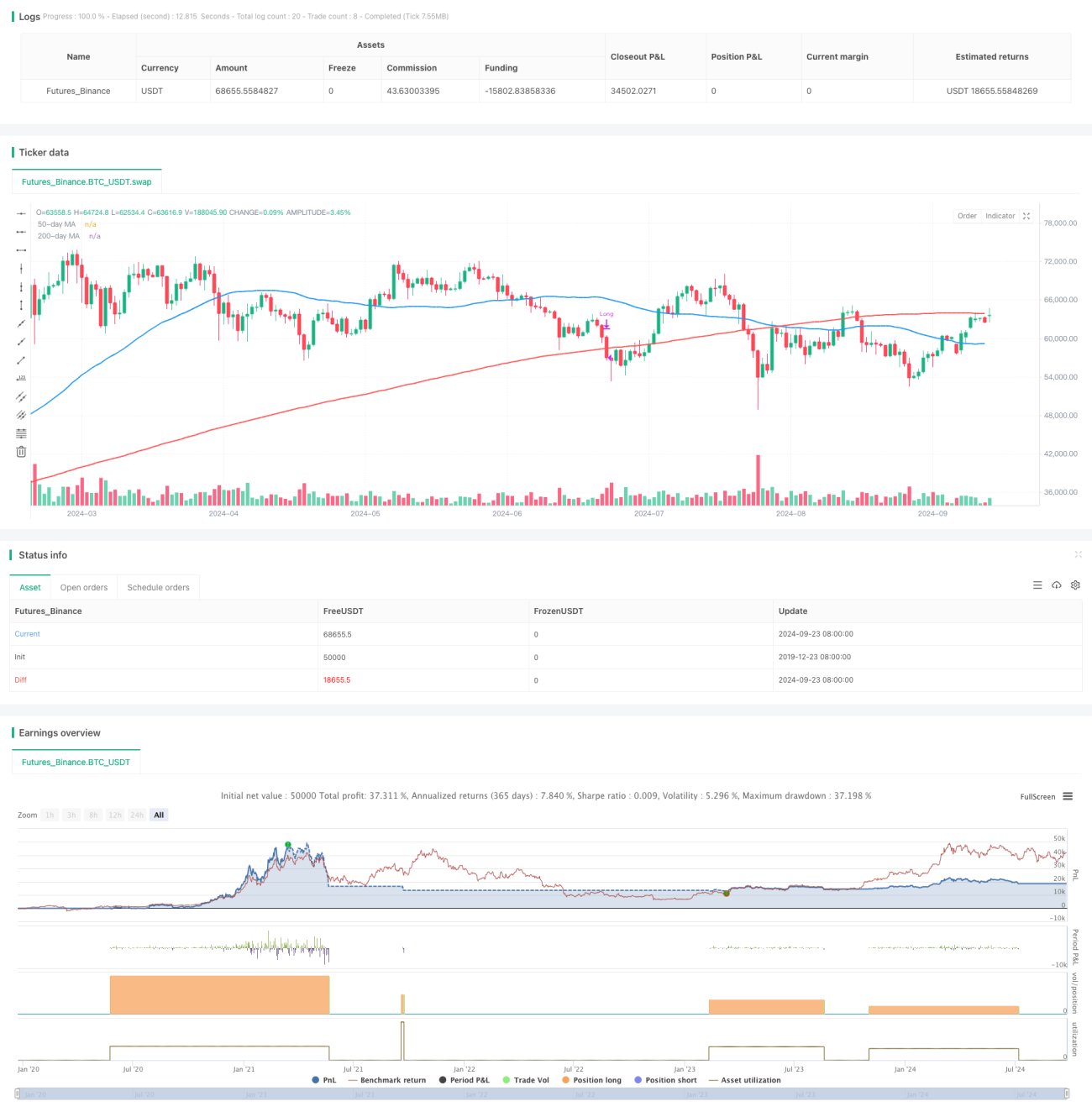

Dies ist eine Handelsstrategie basierend auf einem Goldenen Kreuz zweier gleitender Durchschnitte, kombiniert mit adaptivem Risikomanagement und dynamischer Positionsanpassung. Die Strategie verwendet die einfachen gleitenden Durchschnitte (SMA) von 50 und 200 Tagen, um Trends zu identifizieren. Ein Kaufsignal wird ausgelöst, wenn der 50-Tage-SMA den 200-Tage-SMA von unten nach oben kreuzt. Gleichzeitig wird eine Risikokontrollmethode angewandt, die auf 2,5 % des Kontowerts basiert. Die Positionsgröße für jeden Handel wird dynamisch berechnet, und ein prozentualer Stop-Loss in Bezug auf den 200-Tage-SMA schützt die Gewinne.

Funktionsweise der Strategie

- Einstiegssignal: Wenn der 50-Tage-SMA den 200-Tage-SMA von unten nach oben kreuzt (Goldenes Kreuz), wird ein Kaufsignal ausgelöst.

- Risikomanagement: Das Risiko pro Trade beträgt maximal 2,5 % des Kontos.

- Positionsberechnung: Die Positionsgröße wird dynamisch auf Basis des Risikobetrags und des Stop-Loss-Abstands berechnet.

- Stop-Loss-Einstellung: Der Stop-Loss-Preis wird 1,5 % unter dem 200-Tage-SMA festgelegt.

- Ausstiegsbedingung: Wenn der Kurs unter den 200-Tage-SMA fällt, wird der Trade geschlossen.

Vorteile der Strategie

- Trendfolge: Das Goldene Kreuz erfasst starke Aufwärtstrends und erhöht die Gewinnchancen.

- Risikokontrolle: Die prozentuale Risikosteuerung begrenzt effektiv das Risiko pro Trade.

- Dynamische Positionsgröße: Die Positionsgröße passt sich automatisch an die Marktvolatilität an und schafft ein Gleichgewicht zwischen Risiko und Ertrag.

- Flexibler Stop-Loss: Ein relativer Stop-Loss passt sich den Marktbewegungen an, schützt Gewinne und gibt dem Kurs genügend Spielraum.

- Klare Ausstiegsregel: Die festgelegte Ausstiegsbedingung vermeidet zögerliches Handeln durch subjektive Entscheidungen.

Risiken der Strategie

- Falsche Ausbrüche: In Seitwärtsmärkten können häufige Fehlsignale zu kleinen Verlusten führen.

- Nachlaufende Indikatoren: Gleitende Durchschnitte sind inhärent nachlaufend, sodass große Kursbewegungen zu Beginn des Trends möglicherweise verpasst werden.

- Große Kurslücken: Bei starken Abwärtslücken kann der tatsächliche Stop-Loss die vorgegebene Risikogrenze von 2,5 % überschreiten.

- Übermäßiger Handel: In Seitwärtsmärkten können die Durchschnitte häufig kreuzen, was unnötige Transaktionskosten verursacht.

- Einzelner Indikator: Die alleinige Abhängigkeit von gleitenden Durchschnitten ignoriert möglicherweise andere wichtige Marktinformationen.

Optimierungsmöglichkeiten

- Einbau eines Filters: Zusätzliche Indikatoren wie Volumen oder Volatilität können die Zuverlässigkeit von Signalen erhöhen.

- Optimierung des Einstiegszeitpunkts: Kombination mit anderen Indikatoren (z. B. RSI, MACD) zur Bestätigung des Trends, um Fehlsignale zu reduzieren.

- Dynamische Parametereinstellung: Die Perioden der gleitenden Durchschnitte können automatisch an verschiedene Marktphasen angepasst werden.

- Ergänzung eines Take-Profit-Mechanismus: Dynamische Take-Profit-Bedingungen sichern in starken Trends mehr Gewinne.

- Risikostreuung: Anwendung der Strategie auf mehrere unkorrelierte Märkte, um das systematische Risiko zu reduzieren.

Zusammenfassung

Diese adaptive Risikomanagementstrategie auf Basis des Goldenen Kreuzes zweier gleitender Durchschnitte bietet Händlern ein relativ robustes Handelssystem, das klassische technische Analysemethoden mit modernen Risikomanagementtechniken kombiniert. Sie kann nicht nur mittel- bis langfristige Trends erfassen, sondern auch das Risiko effektiv kontrollieren und eignet sich für Anleger, die stabile Erträge anstreben. Dennoch sollten Händler bei der Anwendung dieser Strategie die Marktentwicklungen genau beobachten und die Parameter kontinuierlich an die tatsächliche Handelsleistung anpassen, um ein optimales Risiko-Ertrags-Verhältnis zu erzielen.

- 1