Mehrstufige quantitative Balanced-Handelsstrategie

Überblick

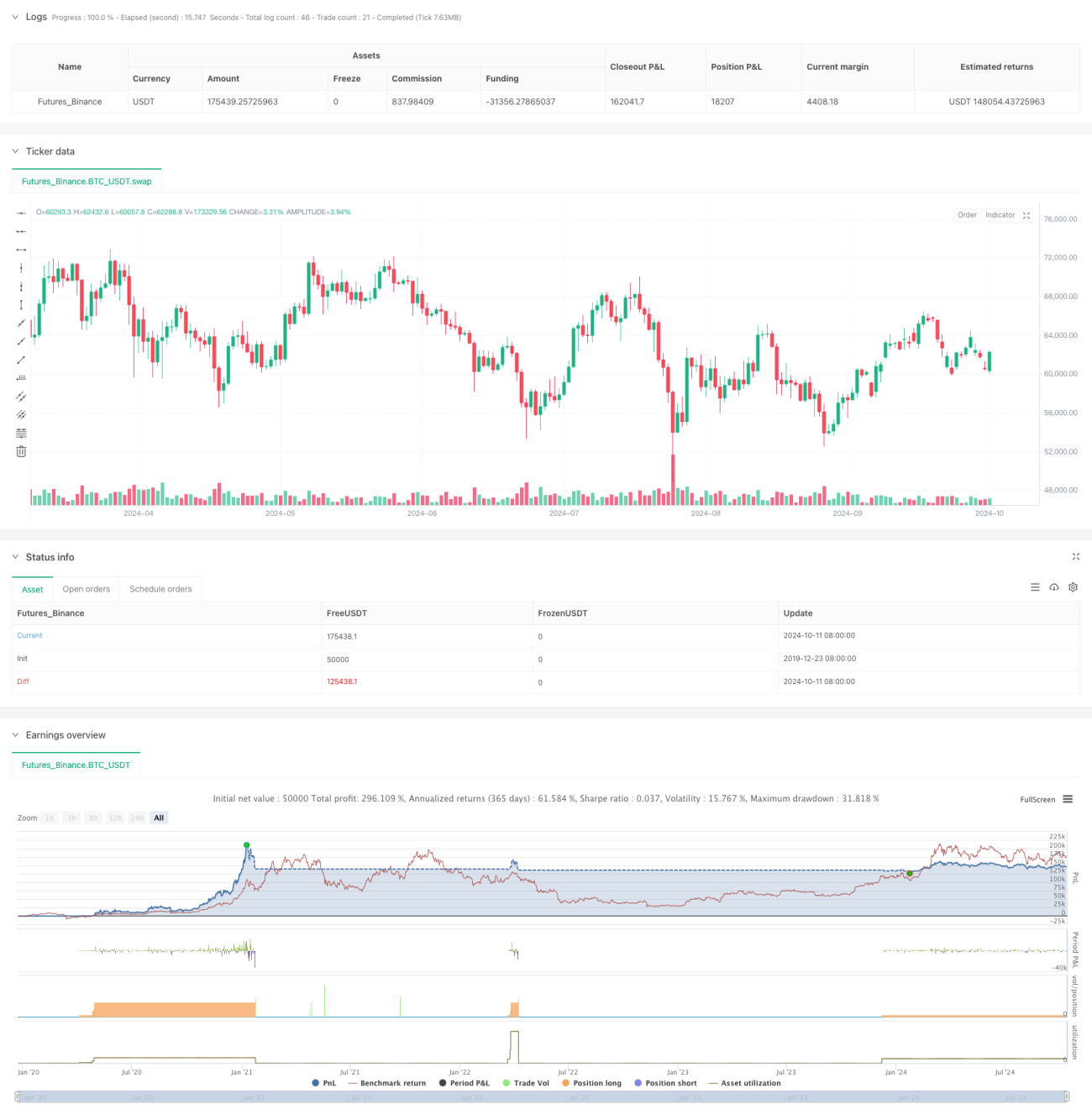

Die mehrstufige ausgewogene quantitative Handelsstrategie ist ein komplexes Handelssystem, das mehrere technische Indikatoren und Preisniveaus kombiniert. Diese Strategie nutzt Indikatoren wie MACD, RSI, EMA und Bollinger-Bänder zusammen mit Fibonacci-Retracement-Levels, um in verschiedenen Preisbereichen unterschiedliche Handelsansätze zu verfolgen und so einen mehrstufigen ausgewogenen Handel zu ermöglichen. Der Kern der Strategie besteht darin, durch mehrfache Bestätigungen die Genauigkeit der Trades zu erhöhen und gleichzeitig durch schrittweises Positionsaufbau das Kapitalmanagement zu optimieren.

Strategieprinzip

Die Kernprinzipien der Strategie umfassen folgende Aspekte:

- Verwendung von MACD, RSI und EMA-Indikatoren zur Bestimmung von Markttrend und Momentum.

- Nutzung von Bollinger-Bändern und Fibonacci-Retracement-Levels zur Identifizierung wichtiger Unterstützungs- und Widerstandszonen.

- Festlegung mehrerer Einstiegspunkte auf verschiedenen Preisniveaus, um schrittweise Positionen aufzubauen.

- Risikomanagement durch unterschiedliche Take-Profit- und Stop-Loss-Niveaus.

- Einsatz von Heikin-Ashi-Kerzen zur Bereitstellung zusätzlicher Informationen über die Marktstruktur.

Durch die umfassende Analyse dieser Faktoren verfolgt die Strategie in unterschiedlichen Marktbedingungen entsprechende Handelsmaßnahmen, um stabile Erträge zu erzielen.

Strategievorteile

- Mehrfachbestätigung: Durch die Kombination mehrerer technischer Indikatoren wird die Zuverlässigkeit der Handelssignale erhöht.

- Flexibles Kapitalmanagement: Der schrittweise Positionsaufbau ermöglicht eine bessere Risikokontrolle und optimierte Kapitalnutzung.

- Hohe Anpassungsfähigkeit: Die Strategie kann ihr Handelsverhalten je nach Marktbedingungen anpassen.

- Umfassendes Risikomanagement: Mehrstufige Stop-Loss- und Take-Profit-Mechanismen sorgen für eine effektive Risikokontrolle.

- Hoher Automatisierungsgrad: Die Strategie kann vollständig automatisch ausgeführt werden und reduziert menschliche Eingriffe.

Strategierisiken

- Übermäßiger Handel: Aufgrund der mehreren Handelsstufen kann es zu häufigen Geschäften kommen, was die Transaktionskosten erhöht.

- Parameterempfindlichkeit: Die Strategie verwendet mehrere Indikatoren und Parameter, die sorgfältig an verschiedene Marktbedingungen angepasst werden müssen.

- Drawdown-Risiko: In stark volatilen Märkten kann ein erhebliches Drawdown-Risiko bestehen.

- Technologieabhängigkeit: Die Strategie ist stark von technischen Indikatoren abhängig und kann unter bestimmten Marktbedingungen versagen.

- Kapitalmanagementrisiko: Der schrittweise Positionsaufbau kann in manchen Situationen zu einer übermäßigen Exposition führen.

Optimierungsrichtungen der Strategie

- Dynamische Parameteranpassung: Einführung von Algorithmen des maschinellen Lernens zur automatischen Anpassung der Strategieparameter an die Marktbedingungen.

- Marktstimmungsanalyse: Integration von Marktstimmungsindikatoren wie dem VIX-Index zur Verbesserung der Anpassungsfähigkeit.

- Multi-Timeframe-Analyse: Einführung einer Analyse über mehrere Zeitrahmen, um die Zuverlässigkeit der Handelssignale zu erhöhen.

- Volatilitätsanpassung: Dynamische Anpassung des Handelsvolumens und der Stop-Loss-Niveaus an die Marktvolatilität.

- Transaktionskostenoptimierung: Einführung eines Transaktionskostenmodells zur Optimierung von Handelsfrequenz und -umfang.

Zusammenfassung

Die mehrstufige ausgewogene quantitative Handelsstrategie ist ein umfassendes und anpassungsfähiges Handelssystem. Durch die Kombination mehrerer technischer Indikatoren und Preisniveaus kann die Strategie in verschiedenen Marktumgebungen Stabilität bewahren. Obwohl gewisse Risiken bestehen, lassen sich diese durch kontinuierliche Optimierung und Anpassung wirksam kontrollieren. In Zukunft könnte die Strategie durch den Einsatz fortschrittlicher Technologien wie maschinelles Lernen und Sentimentanalyse noch bessere Ergebnisse erzielen. Für Anleger, die eine umfassende, automatisierte Handelslösung suchen, ist dies eine erwägenswerte Option.

- 1