Eine auf dem EMA-Indikator basierte, marktübergreifende Long-Short-Trend-Übernacht-Haltestrategie

Diese Strategie ist eine marktübergreifende Übernacht-Handelsstrategie, die auf dem EMA-Indikator basiert. Sie zielt darauf ab, Handelsmöglichkeiten vor und nach Börsenschluss zu nutzen. Durch präzise Zeitsteuerung und technische Indikatorfilterung ermöglicht die Strategie einen intelligenten Handel in unterschiedlichen Marktumgebungen.

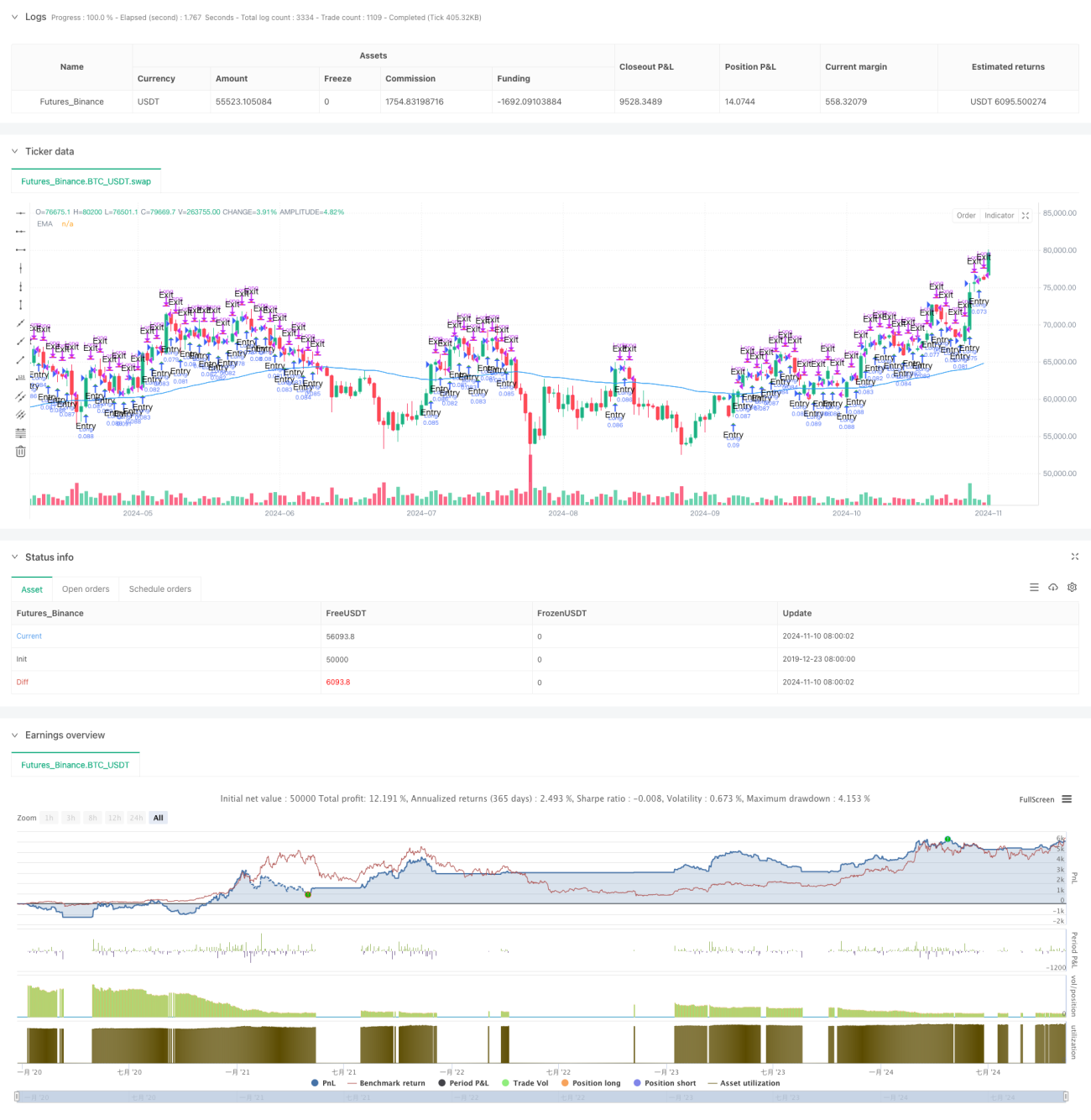

Strategieübersicht

Die Strategie erzielt Gewinne, indem sie zu einem bestimmten Zeitpunkt vor Börsenschluss in den Markt einsteigt und zu einem bestimmten Zeitpunkt nach der Eröffnung des nächsten Handelstages wieder aussteigt. In Kombination mit dem EMA-Indikator als Trendbestätigung werden Handelsmöglichkeiten in mehreren globalen Märkten gesucht. Die Strategie integriert zudem eine automatisierte Handelsfunktion für einen unbeaufsichtigten Betrieb.

Strategieprinzip

- Zeitsteuerung: Abhängig von den Handelszeiten der einzelnen Märkte erfolgt der Einstieg zu einem festgelegten Zeitpunkt vor Börsenschluss und der Ausstieg zu einem festgelegten Zeitpunkt nach Börseneröffnung.

- EMA-Filter: Verwendung des optionalen EMA-Indikators zur Bestätigung von Einstiegssignalen.

- Marktauswahl: Unterstützt die adaptive Anpassung der Handelszeiten für die Märkte USA, Asien und Europa.

- Wochenend-Schutz: Zwangsweises Schließen aller Positionen vor Börsenschluss am Freitag, um das Risiko von über das Wochenende gehaltenen Positionen zu vermeiden.

Strategievorteile

- Marktübergreifende Anpassungsfähigkeit: Flexible Anpassung der Handelszeiten je nach den Eigenschaften verschiedener Märkte.

- Umfassendes Risikomanagement: Enthält einen Wochenend-Schließungsmechanismus.

- Hoher Automatisierungsgrad: Unterstützt die Anbindung an automatische Handelsschnittstellen.

- Flexible Parameter: Handelszeiten und technische Indikatorparameter können individuell angepasst werden.

- Berücksichtigung von Handelskosten: Enthält Einstellungen für Gebühren und Slippage.

Strategierisiken

- Marktvolatilitätsrisiko: Übernachtpositionen können Gap-Risiken ausgesetzt sein.

- Zeitabhängigkeit: Die Wirksamkeit der Strategie hängt von der Wahl des Marktzeitfensters ab.

- Grenzen technischer Indikatoren: Ein einzelner EMA-Indikator kann einen Verzögerungseffekt aufweisen.

Empfehlung: Stop-Loss-Grenzen setzen und weitere technische Indikatoren zur Bestätigung hinzufügen.

Optimierungsmöglichkeiten

- Hinzufügen weiterer technischer Indikatorkombinationen.

- Einführung eines Volatilitätsfilters.

- Optimierung der Ein- und Ausstiegszeiten.

- Integration einer adaptiven Parameteranpassung.

- Verstärkung des Risikomanagementmoduls.

Zusammenfassung

Diese Strategie realisiert durch präzise Zeitsteuerung und technische Indikatorfilterung ein zuverlässiges Übernacht-Handelssystem. Das Strategiedesign berücksichtigt umfassend die Anforderungen des praktischen Handels, einschließlich Marktanpassung, Risikomanagement, automatisierter Handel usw., und besitzt einen hohen praktischen Wert. Durch kontinuierliche Optimierung und Verbesserung hat die Strategie das Potenzial, im realen Handel stabile Erträge zu erzielen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy, titled "Overnight Market Entry Strategy with EMA Filter," is designed for entering long positions shortly before - 1