Gleitender-Durchschnitt-korrigierte RSI-Dreifachbestätigungs-Chancenstrategie

Übersicht

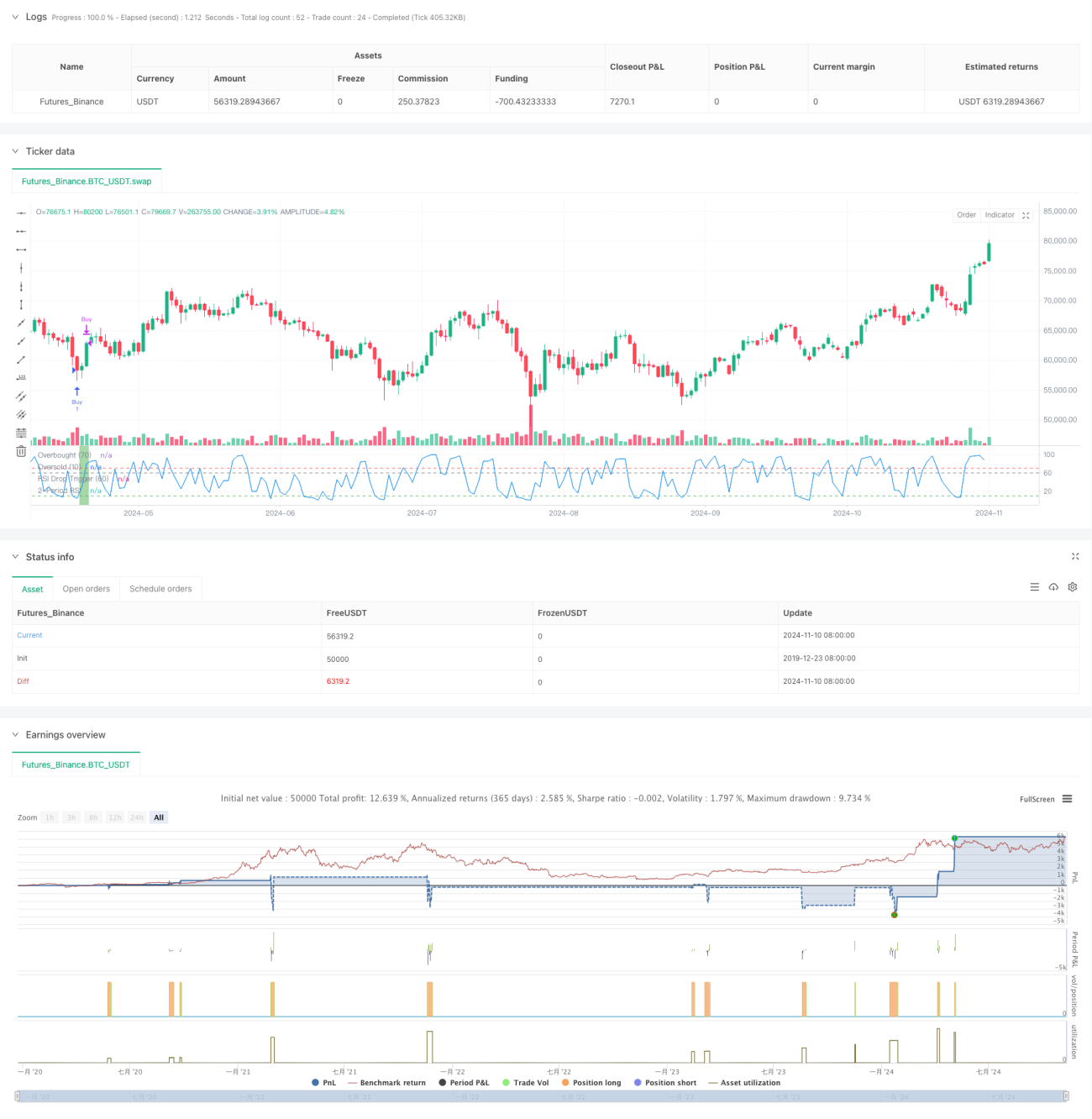

Diese Strategie ist eine kurzfristige Handelsstrategie basierend auf der Mean-Reversion-Theorie, die den 200-Tage-Durchschnitt (EMA) und den 2-Perioden-RSI-Indikator kombiniert. Der Kern der Strategie besteht darin, in einem langfristigen Aufwärtstrend nach überverkauften Korrekturmöglichkeiten zu suchen und durch ein dreifaches Bestätigungsverfahren die Zuverlässigkeit der Handelssignale sicherzustellen.

Strategieprinzip

Die Strategie verwendet ein dreifaches Bestätigungsverfahren, um Handelssignale zu bestätigen: Zunächst muss der Kurs über dem 200-Tage-Durchschnitt liegen, was einen langfristigen Aufwärtstrend bestätigt. Zweitens wird ein kurzfristiger überverkaufter Zustand durch drei aufeinanderfolgende Tage mit fallendem RSI erzeugt, wobei der erste Rückgang von einem RSI über 60 ausgehen muss. Drittens muss der RSI unter 10 fallen, um einen extrem überverkauften Zustand zu erreichen. Wenn alle drei Bedingungen gleichzeitig erfüllt sind, sendet das System ein Long-Signal. Wenn der RSI wieder über 70 steigt, wird ein überkaufter Zustand angenommen und das System schließt die Position automatisch.

Strategievorteile

- Das dreifache Bestätigungsverfahren erhöht die Zuverlässigkeit der Handelssignale erheblich.

- Die Kombination von langfristigen und kurzfristigen Indikatoren vermeidet falsche Signale, die ein einzelner Indikator liefern könnte.

- Die Strategielogik ist klar, die Parametereinstellungen sind einfach, leicht verständlich und umsetzbar.

- Durch den gleitenden Durchschnitts-Filter wird sichergestellt, dass die Handelsrichtung mit dem Haupttrend übereinstimmt.

- Der Einstieg erfolgt bei extrem überverkauften Bedingungen, was die Erfolgswahrscheinlichkeit des Handels erhöht.

Strategierisiken

- Häufiger Handel kann zu hohen Transaktionskosten führen.

- In starken Trendmärkten könnten fortlaufende Kurssteigerungen verpasst werden.

- Der RSI-Indikator kann unter bestimmten Marktbedingungen eine Verzögerung aufweisen.

- Bei hoher Marktvolatilität können zu viele Fehlsignale auftreten.

Es wird empfohlen, das Risiko durch Stop-Loss, Begrenzung der Haltedauer und Optimierung der Handelsfrequenz zu managen.

Optimierungsmöglichkeiten

- Die Einbeziehung eines Volumenindikators als zusätzliche Bestätigung könnte in Betracht gezogen werden.

- Die Optimierung der RSI-Parameter durch Testen verschiedener Zeiträume.

- Einführung eines adaptiven Mechanismus zur Anpassung der Parameter an die Marktvolatilität.

- Hinzufügen eines Trendstärkefilters zur Verbesserung der Handelsqualität.

- Integration eines Stop-Loss-Mechanismus zur Optimierung des Risikomanagements.

Zusammenfassung

Die Strategie konstruiert durch die geschickte Kombination von gleitendem Durchschnitt und RSI einen robusten Handelssystem. Das dreifache Bestätigungsverfahren erhöht die Zuverlässigkeit des Handels effektiv, dennoch sind Risikomanagement und Parameteroptimierung zu beachten. Das Gesamtdesign der Strategie ist sinnvoll und bietet gute praktische Anwendbarkeit sowie Optimierungspotenzial.

- 1