Intelligente Handelsstrategie mit dynamischem RSI-Stop-Loss

Übersicht

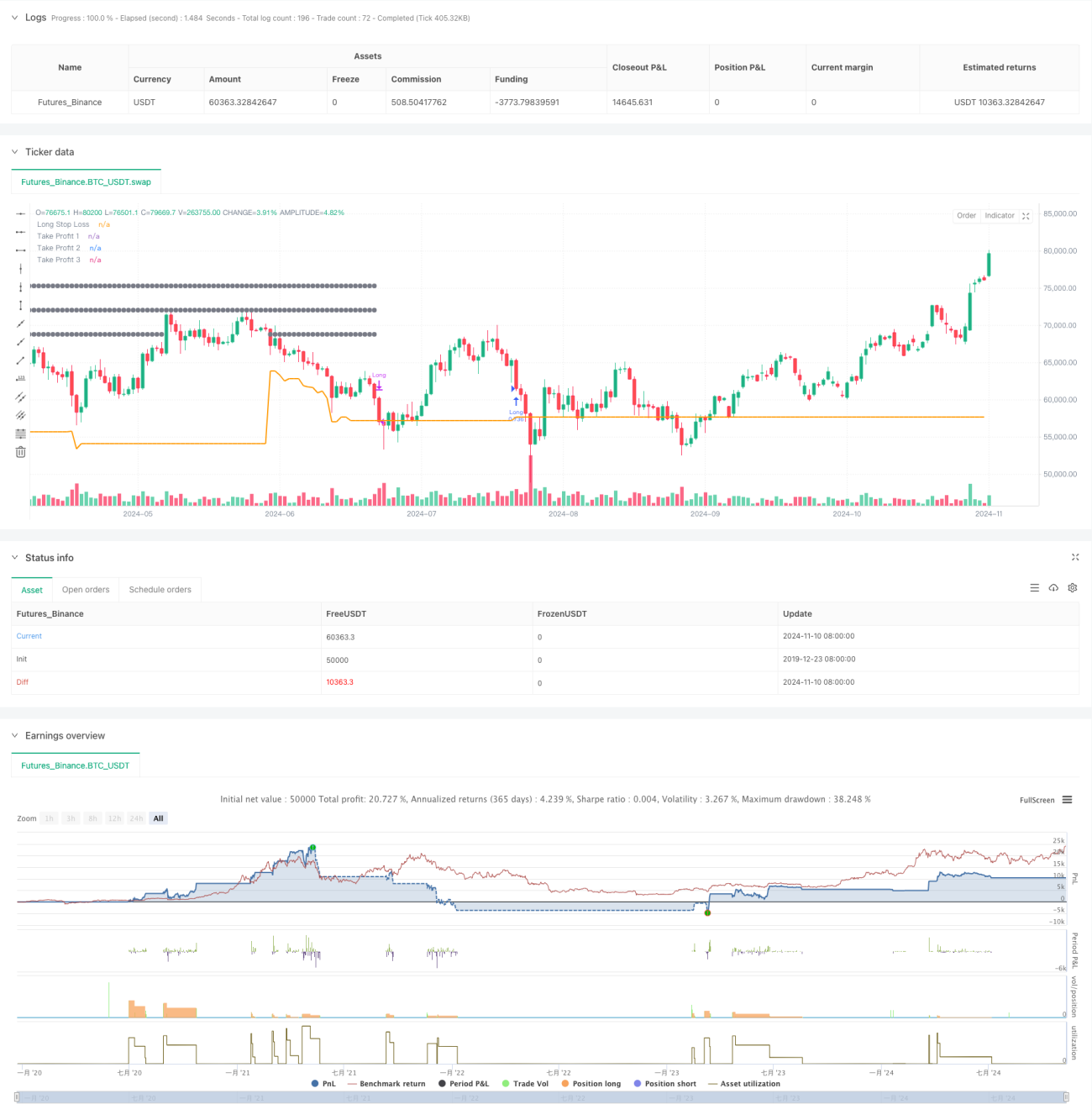

Diese Strategie ist ein dynamisches Stop-Loss-Handelssystem basierend auf dem RSI-Indikator, kombiniert mit SMA-Gleitenden Durchschnitten und dem ATR-Volatilitätsindikator, um Handelsentscheidungen zu optimieren. Die Strategie verwendet ein mehrstufiges Take-Profit-Schema, bei dem durch pyramidenförmiges Schließen von Positionen der Gewinn maximiert wird, während gleichzeitig ein dynamischer ATR-Stopp zur Risikokontrolle eingesetzt wird. Die Strategie ist hochgradig adaptiv und passt die Handelsparameter automatisch an die Marktvolatilität an.

Strategieprinzip

Die Strategie nutzt hauptsächlich den überverkauften Bereich des RSI (RSI < 30) als Einstiegssignal und verlangt, dass der Kurs über dem 200-Tage-Gleitenden Durchschnitt liegt, um einen Aufwärtstrend sicherzustellen. Das System verwendet drei Take-Profit-Ziele (5 %, 10 %, 15 %) und kombiniert diese mit einem dynamischen ATR-Stopp. Im Einzelnen:

- Einstiegsbedingung: RSI unter 30 und Kurs über SMA200

- Positionsmanagement: Einmaliger Einstieg mit 75 % des Kapitals

- Stop-Loss: Dynamischer Stopp basierend auf dem 1,5-fachen ATR-Wert

- Take-Profit-Strategie: Drei Take-Profit-Stufen bei 5 %, 10 % und 15 %, wobei die Positionen zu 33 %, 66 % bzw. 100 % anteilig geschlossen werden

Strategievorteile

- Dynamisches Risikomanagement: Anpassung an Marktvolatilität durch ATR

- Gestaffelter Take-Profit: Reduzierung emotionaler Störungen, höhere Gewinnwahrscheinlichkeit

- Trendbestätigung: Filterung von Fehlsignalen durch gleitende Durchschnitte

- Kapitalmanagement: Prozentuale Positionsgröße, anpassbar an unterschiedliche Kontogrößen

- Provisionsoptimierung: Berücksichtigung der Transaktionskosten, realitätsnäherer Handel

Strategierisiken

- Die Verzögerung der gleitenden Durchschnitte kann zu verspäteten Einstiegen führen

- Ein überverkaufter RSI bedeutet nicht zwangsläufig eine Trendwende

- Hohe Positionsgrößen können zu größeren Drawdowns führen

- Häufiges gestaffeltes Schließen von Positionen kann die Transaktionskosten erhöhen

Es wird empfohlen, diese Risiken durch Anpassung der Parameter und Hinzufügen von Filterbedingungen zu managen.

Optimierungsrichtungen der Strategie

- Hinzufügen von Volumenbestätigungssignalen

- Einführung von Trendstärkeindikatoren

- Optimierung der Take-Profit-Aufteilung

- Hinzufügen von Zeitfilter

- Berücksichtigung einer volatilitätsadaptiven Positionsgrößenverwaltung

Zusammenfassung

Die Strategie bildet durch die Kombination technischer Indikatoren und dynamischem Risikomanagement ein relativ vollständiges Handelssystem. Ihre Stärken liegen in der hohen Anpassungsfähigkeit und der kontrollierten Risikosteuerung, jedoch müssen die Parameter je nach tatsächlicher Marktsituation optimiert werden. Die Strategie eignet sich für mittel- bis langfristige Anleger und kann als guter Ausgangspunkt für den systematischen Handel dienen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA/4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1