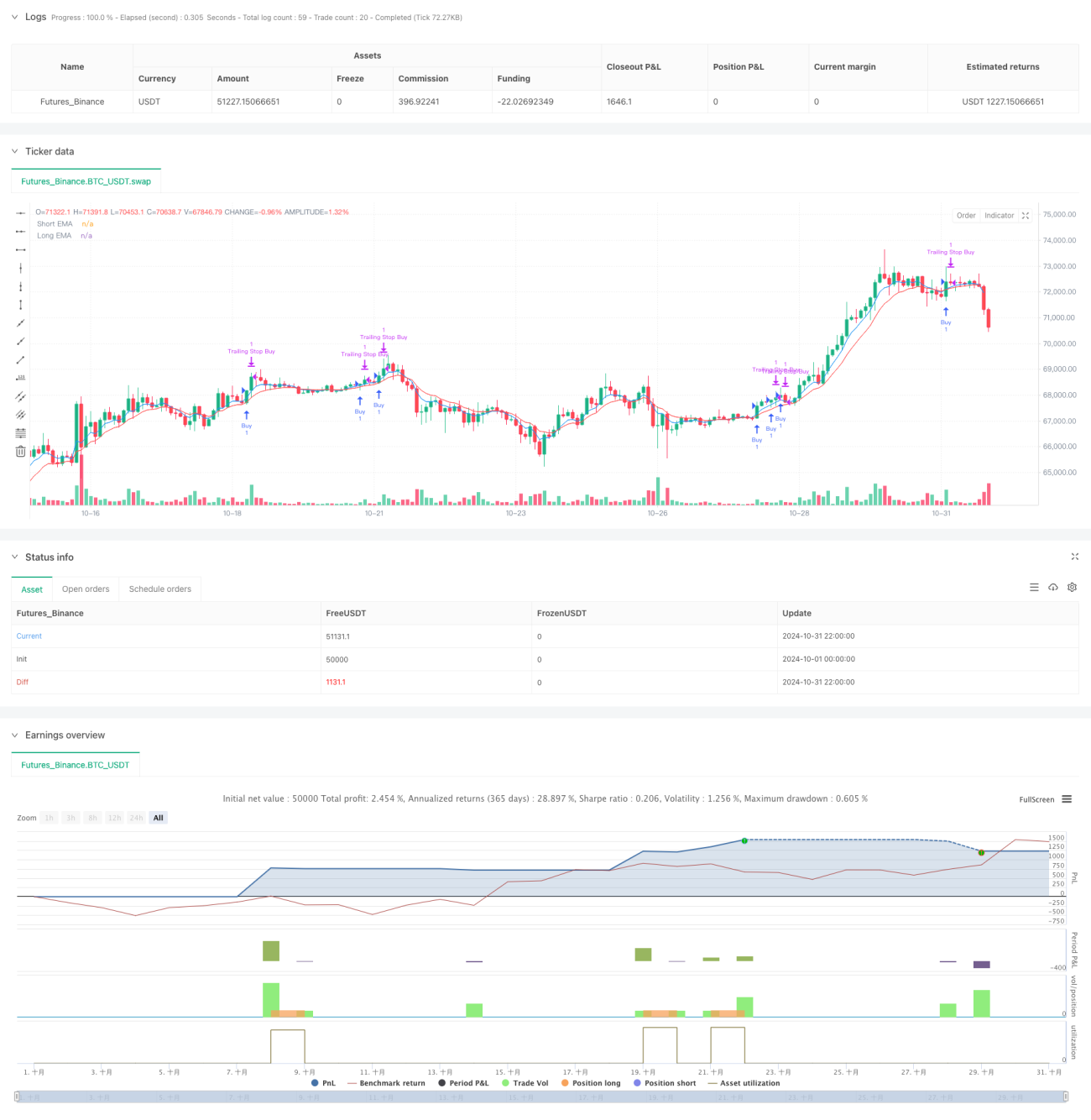

Mehrfachindikator-Dynamisch-Adaptive-Positionsanpassungs-ATR-Volatilitätsstrategie

Überblick

Diese Strategie ist eine quantitative Trading-Strategie, die auf mehreren technischen Indikatoren und dynamischem Risikomanagement basiert. Sie kombiniert mehrere Dimensionen wie EMA-Trendfolge, ATR-Volatilität, RSI-Überkauft/Überverkauft sowie Kerzenmustereckennung und erreicht durch adaptive Positionsanpassung und dynamischen Stop-Loss ein Gleichgewicht zwischen Gewinn und Risiko. Die Strategie verwendet Teilgewinnmitnahmen und nachlaufende Stop-Losses, um Gewinne zu schützen.

Strategieprinzip

Die Strategie realisiert den Handel hauptsächlich durch die folgenden Aspekte:

- Nutzung des EMA-Crossovers der 5- und 10-Perioden-EMA-Linien zur Bestimmung der Trendrichtung

- Beurteilung der überkauften/überverkauften Bereiche durch den RSI-Indikator, um nicht auf Höchststände zu kaufen oder auf Tiefststände zu verkaufen

- Dynamische Anpassung des Stop-Loss-Niveaus und der Positionsgröße mittels ATR-Indikator

- Kombination von Kerzenmustern (Engulfing, Hammer, Shooting Star) als unterstützende Einstiegssignale

- Verwendung eines dynamischen Slippage-Kompensationsmechanismus basierend auf ATR

- Filterung falscher Signale durch Volumenbestätigung

Strategievorteile

- Mehrfache Signalkreuzvalidierung erhöht die Handelszuverlässigkeit

- Dynamisches Risikomanagement passt sich automatisch an die Marktvolatilität an

- Teilgewinnmitnahme-Strategie zur angemessenen Sicherung eines Teils der Gewinne

- Verwendung eines nachlaufenden Stop-Loss zum Schutz bestehender Gewinne

- Festlegung eines täglichen Stop-Loss-Limits zur Kontrolle des Risikoexposures

- Dynamische Slippage-Kompensation zur Erhöhung der Orderausführungsrate

Strategierisiken

- Mehrere Indikatoren können zu Signalverzögerungen führen

- Häufiger Handel kann höhere Kosten verursachen

- In Seitwärtsmärkten kann es zu häufigen Stop-Loss-Auslösungen kommen

- Die Erkennung von Kerzenmustern unterliegt subjektiven Faktoren

- Parameteroptimierung kann zu Überanpassung führen

Optimierungsrichtungen

- Einführung einer Marktvolatilitätszyklus-Beurteilung zur dynamischen Anpassung der Parameter

- Hinzufügen eines Trendstärkefilters zur Reduzierung von Fehlsignalen

- Optimierung des Positionsmanagement-Algorithmus zur Verbesserung der Kapitaleffizienz

- Hinzufügen weiterer Marktstimmungsindikatoren

- Entwicklung eines adaptiven Parameteroptimierungssystems

Zusammenfassung

Dies ist ein ausgereiftes Strategiesystem, das mehrere technische Indikatoren integriert und durch dynamisches Risikomanagement und mehrfache Signalvalidierung die Stabilität des Handels erhöht. Der Kernvorteil der Strategie liegt in ihrer Anpassungsfähigkeit und dem umfassenden Risikokontrollsystem, jedoch muss sie noch im Live-Handel ausreichend validiert und kontinuierlich optimiert werden.

- 1