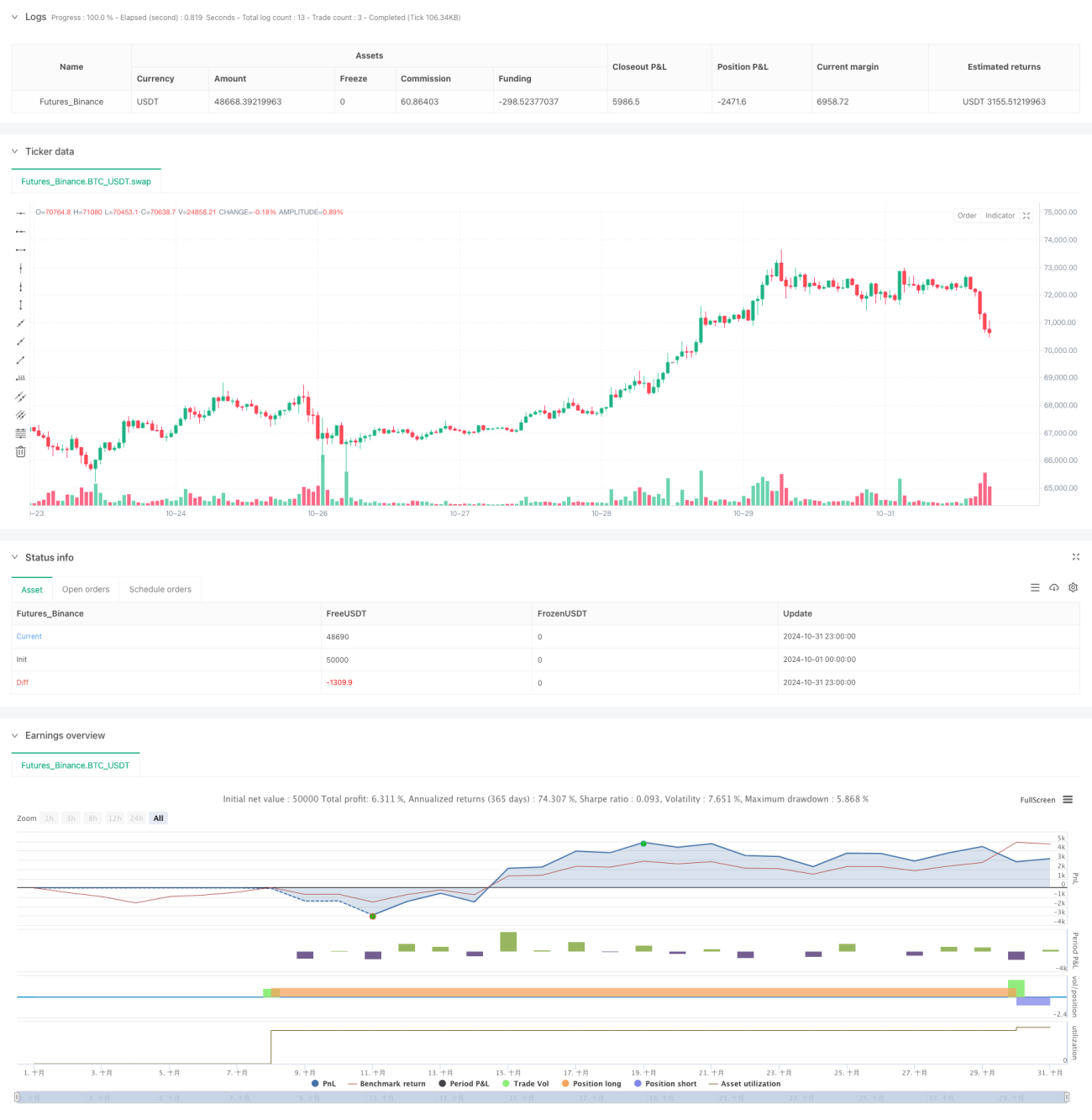

Quantitatives Handelssystem basierend auf Multi-Indikator-Integration und intelligentem Risikomanagement

Übersicht

Diese Strategie ist ein quantitatives Handelssystem, das technische Analyseindikatoren und KI-Simulation kombiniert. Die Strategie integriert traditionelle technische Indikatoren wie gleitende Durchschnitte (EMA) und den relativen Volatilitätsindex (RVI) und führt simulierte KI-Signale für Handelsentscheidungen ein. Gleichzeitig beinhaltet die Strategie ein vollständiges Kapitalmanagement- und Risikokontrollsystem, das durch festgelegte Stop-Loss- und Take-Profit-Niveaus das Kapital schützt.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Kernkomponenten:

- Verwendung der 20-Tage- und 200-Tage-exponentiellen gleitenden Durchschnitte (EMA) zur Bestimmung des Markttrends

- Bewertung der Marktvolatilität durch den relativen Volatilitätsindex (RVI)

- Einführung simulierter KI-Signale als zusätzliche Entscheidungsgrundlage

- Verwendung eines festen Kapitalallokationsplans mit 200 Einheiten pro Handel

- Festlegung eines 2% Stop-Loss und 4% Take-Profit zur Risikokontrolle

Wenn EMA20 über EMA200 steigt und der RVI positiv ist, wird ein Kaufsignal ausgelöst; wenn EMA20 unter EMA200 fällt und der RVI negativ ist, wird ein Verkaufssignal generiert.

Strategievorteile

- Mehrdimensionale Signalbestätigung zur Erhöhung der Handelsgenauigkeit

- Umfassendes Risikokontrollsystem zur effektiven Begrenzung von Drawdowns

- Fester Kapitalallokationsplan für einfaches Kapitalmanagement

- Kombination mit simulierten KI-Signalen zur Verbesserung der Strategieanpassungsfähigkeit

- Anpassbare Parameter für gute Flexibilität

Strategierisiken

- EMA-Indikatoren können in Seitwärtsmärkten falsche Signale erzeugen

- Feste Stop-Loss-Prozentsätze sind möglicherweise nicht für alle Marktbedingungen geeignet

- Die Zufälligkeit der simulierten KI-Signale kann die Stabilität der Strategie beeinträchtigen

- Feste Kapitalallokation kann Chancen bei großen Marktbewegungen verpassen

Optimierungsmöglichkeiten

- Einführung weiterer technischer Indikatoren zur Signalfilterung

- Entwicklung eines adaptiven Stop-Loss- und Take-Profit-Mechanismus

- Optimierung des Kapitalmanagementsystems mit dynamischer Positionsgrößenbestimmung

- Verbesserung des KI-Simulationsalgorithmus zur Erhöhung der Signalqualität

- Integration eines Marktumfeld-Erkennungsmechanismus

Zusammenfassung

Die Strategie kombiniert traditionelle technische Analyse mit modernen quantitativen Methoden und schafft ein relativ vollständiges Handelssystem. Trotz gewisser Risiken kann die Strategie durch kontinuierliche Optimierung und Verbesserung bessere Handelsergebnisse erzielen. Es wird empfohlen, vor dem Live-Handel ausreichende Backtest-Validierungen durchzuführen.

- 1