E9 Shark 32-Muster Quantitative Preisausbruchsstrategie

Übersicht

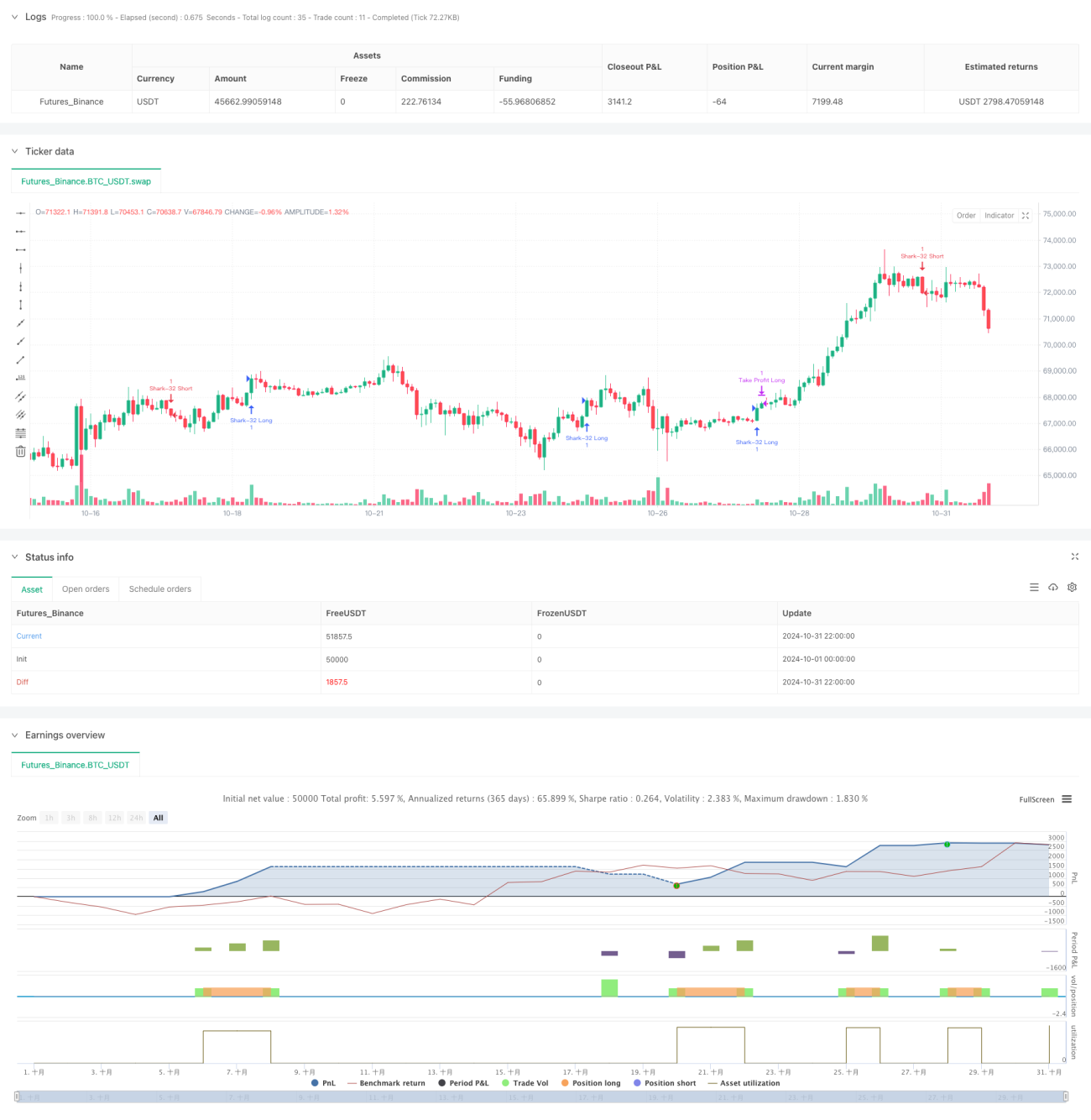

Diese Strategie ist ein quantitatives Handelssystem, das auf der Erkennung von Preisformationen basiert. Der Kern besteht darin, die spezielle Kerzenformation „Shark 32“ zu identifizieren und für den Handel zu nutzen. Durch die Analyse der kontinuierlichen Veränderungen von Hochs und Tiefs werden nach Bestätigung der Formation kritische Preisniveaus festgelegt, bei deren Durchbruch gehandelt wird. Die Strategie kombiniert mehrere technische Analysekomponenten wie Formationserkennung, Trendfolge und Preisausbrüche zu einem vollständigen Handelssystem.

Strategieprinzip

Der Kern der Strategie liegt in der Identifizierung der „Shark 32“-Formation, die folgende Bedingungen erfüllen muss: Die Tiefs der beiden vorhergehenden Kerzen fallen kontinuierlich, während die Hochs kontinuierlich steigen. Sobald die Formation bestätigt ist, werden das Hoch und das Tief der ersten Kerze der Formation als kritische Preisniveaus festgelegt. Das System eröffnet Positionen, wenn der Preis diese Niveaus durchbricht: Bei Schlusskurs über dem festgelegten Hoch wird long eingestiegen, bei Schlusskurs unter dem festgelegten Tief wird short eingestiegen. Die Strategie verwendet eine projizierte Ziellinie als Gewinnziel, während der Stop-Loss flexibel über einen prozentualen Parameter festgelegt wird.

Strategievorteile

- Präzise Formationserkennung: Die Formation wird durch strenge mathematische Definitionen identifiziert, sodass subjektive Entscheidungen vermieden werden.

- Umfassendes Risikomanagement: Enthält klare Stop-Loss- und Gewinnzieleinstellungen.

- Klares visuelles Feedback: Verschiedene Farben für Linien und Hintergründe kennzeichnen Formationen und Handelssignale.

- Filterung von Doppelsignalen: Jede Formation ermöglicht nur einen Handel, um übermäßigen Handel zu vermeiden.

- Angemessene Zielsetzung: Das Gewinnziel basiert auf der Schwankungsbreite der Formation und bietet ein gutes Risiko-Ertrags-Verhältnis.

Strategierisiken

- Risiko in Seitwärtsmärkten: In schwankenden Märkten kann es zu häufigen Fehlsignalen bei Ausbrüchen kommen.

- Slippage-Risiko: Bei schnellen Kursbewegungen kann es zu erheblichen Slippage-Effekten kommen.

- Abhängigkeit von einer einzigen Formation: Die übermäßige Abhängigkeit von einer Formation kann dazu führen, dass andere Handelsmöglichkeiten verpasst werden.

- Parameterempfindlichkeit: Die Parameter für Stop-Loss und Gewinnziel haben einen großen Einfluss auf die Strategieleistung.

Optimierungsmöglichkeiten

- Volumenbestätigung hinzufügen: Die Gültigkeit von Ausbrüchen kann durch die Kombination mit Volumenveränderungen bestätigt werden.

- Marktumfeld-Filter einführen: Hinzufügen von Trendstärkeindikatoren, um ungünstige Marktbedingungen auszufiltern.

- Stop-Loss-Methode optimieren: Dynamische Stop-Losses können die Anpassungsfähigkeit der Strategie verbessern.

- Zeitfilter hinzufügen: Ein Handelszeitfenster-Filter kann Schwankungen in bestimmten Zeiträumen vermeiden.

- Money-Management verbessern: Hinzufügen eines Positionsgrößenmoduls zur Optimierung der Kapitaleffizienz.

Zusammenfassung

Die E9-Shark-32-Quantitative-Preisausbruch-Strategie ist ein strukturiertes und logisch klares Handelssystem. Durch strenge Formationsdefinitionen und klare Handelsregeln wird eine quantifizierbare und umsetzbare Handelsstrategie aufgebaut. Das Risikomanagement ist umfassend, und das visuelle Feedback klar, sodass die Strategie für Händler leicht verständlich und umsetzbar ist. Mit den vorgeschlagenen Optimierungsrichtungen besteht noch Potenzial für weitere Verbesserungen. Die Strategie eignet sich für Anleger, die systematischen Handel bevorzugen. Bei der Anwendung sollten jedoch die Anpassung an das Marktumfeld und die Optimierung der Parameter beachtet werden.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//╔═════════════════════════════════════════════════════════════════════════════════════════════════════════════╗

//║ ║

//║ ░▒▓████████▓▒░▒▓███████▓▒░ ░▒▓██████▓▒░░▒▓███████▓▒░░▒▓████████▓▒░▒▓███████▓▒░ ░▒▓████████▓▒░▒▓██████▓▒░ ║

//║ ░▒▓█▓▒░ ░▒▓█▓▒░░▒▓█▓▒░▒▓█▓▒░░▒▓█▓▒░▒▓█▓▒░░▒▓█▓▒░▒▓█▓▒░ ░▒▓█▓▒░░▒▓█▓▒ ░▒▓█▓▒░ ░▒▓█▓▒░░▒▓█▓▒░ ║- 1