Parabolic-SAR-Indikator-Divergenz-Trading-Strategie

Überblick

Diese Strategie ist ein Handelssystem, das auf der Divergenz zwischen dem Parabolic-SAR-Indikator und dem Preis basiert. Durch die Überwachung von Divergenzphänomenen zwischen dem SAR-Indikator und der Preisbewegung werden potenzielle Trendumkehrpunkte identifiziert, um Marktwendepunkte zu erfassen. Die Strategie verwendet den klassischen Parabolic-SAR-Indikator als zentralen technischen Indikator und kombiniert ihn mit der Divergenzanalyse, um ein vollständiges Trendfolge-Handelssystem aufzubauen.

Strategieprinzip

Die Kernlogik der Strategie umfasst die folgenden Schlüsselelemente:

- Verwendung des Parabolic-SAR-Indikators zur Verfolgung von Preistrends; dieser Indikator zeichnet sich durch eine dynamische Anpassung des Beschleunigungsfaktors aus.

- Erkennung von Divergenzen zwischen dem Preis und dem SAR-Indikator durch die Festlegung eines Rückblickzeitraums (lookback).

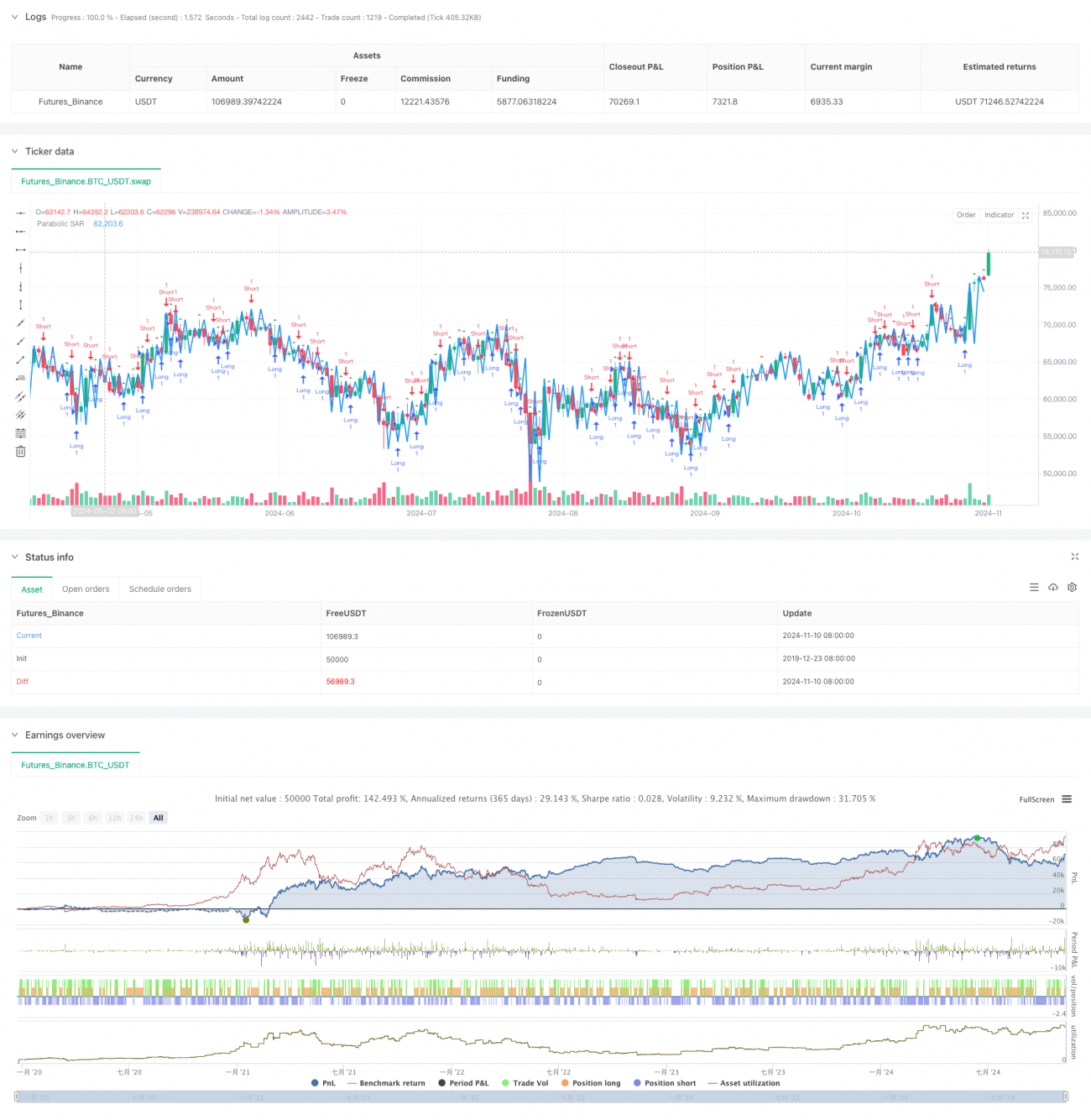

- Bei Auftreten einer bullischen Divergenz (Preis erreicht ein neues Tief, während der SAR kein neues Tief erreicht) wird ein Long-Signal ausgelöst.

- Bei Auftreten einer bärischen Divergenz (Preis erreicht ein neues Hoch, während der SAR kein neues Hoch erreicht) wird ein Short-Signal ausgelöst.

- Das System markiert die Handelssignale im Chart mittels

shape.triangleupundshape.triangledown. - Integration einer Alarmfunktion, um Händler bei Auftreten eines Handelssignals rechtzeitig zu benachrichtigen.

Strategievorteile

- Wissenschaftliche Indikatorauswahl

- Der Parabolic SAR ist ein markterprobter, ausgereifter Indikator.

- Die Indikatorparameter können flexibel an unterschiedliche Markteigenschaften angepasst werden.

- Zuverlässiger Signalmechanismus

- Divergenzsignale haben eine starke Fähigkeit zur Trendvorhersage.

- Die Kombination von Preisbewegung und Indikatorverlauf reduziert Fehlsignale.

- Vollständiges Systemdesign

- Enthält vollständige Mechanismen zur Signalgenerierung, -ausführung und -überwachung.

- Integration einer grafischen Oberfläche und Alarmfunktionen erleichtert die Bedienung.

Strategierisiken

- Parameterabhängigkeit

- Falsche Einstellung der SAR-Parameter kann zu übermäßigem Handel führen.

- Die Wahl des Divergenz-Erkennungszeitraums beeinflusst die Signalqualität.

- Marktanpassungsfähigkeit

- In stark volatilen Märkten können Fehlsignale erzeugt werden.

- In Seitwärtsmärkten können häufig ungültige Signale auftreten.

- Unzureichendes Risikomanagement

- Fehlen eines Stop-Loss-Mechanismus.

- Kein Positionsgrößenmanagementsystem.

Strategieoptimierungsmöglichkeiten

- Verbesserung der Signalfilterung

- Einfügen eines Trendfilters, um nur in Richtung des Haupttrends zu handeln.

- Kombination mit Volumenindikatoren zur Validierung der Signalwirksamkeit.

- Vervollständigung des Risikomanagements

- Hinzufügen eines dynamischen Stop-Loss-Mechanismus.

- Entwurf eines Positionsgrößenmanagementsystems.

- Optimierung der Parametereinstellung

- Entwicklung eines adaptiven Parametersystems.

- Dynamische Anpassung der Parameter basierend auf unterschiedlichen Marktbedingungen.

Zusammenfassung

Dies ist eine Trendfolgestrategie basierend auf einem klassischen technischen Indikator, die Marktwendepunkte mittels Divergenzanalyse erfasst. Das Strategiedesign ist klar, die Implementierungsmethode ist einfach und weist eine gute Praktikabilität auf. In der praktischen Anwendung muss sie jedoch basierend auf den spezifischen Markteigenschaften optimiert werden, insbesondere im Bereich des Risikomanagements, das weiter verbessert werden muss. Durch die Hinzufügung von Filtern und die Vervollständigung des Risikokontrollsystems kann diese Strategie voraussichtlich stabilere Handelsergebnisse erzielen.

- 1