RSI Dynamischer Bereichs-Reversal-Quantitativstrategie und Volatilitätsoptimierungsmodell

Übersicht

Diese Strategie ist ein dynamisches Range-Reversal-Handelssystem auf Basis des RSI-Indikators. Durch die Einstellung regelbarer überkauffter/überverkaufter Zonen in Kombination mit Konvergenz/Divergenz-Sensitivitätsparametern werden Wendepunkte im Markt erfasst. Die Strategie handelt mit einer festen Kontraktanzahl und läuft innerhalb eines bestimmten Backtest-Zeitraums. Das Kernstück des Modells besteht darin, durch dynamische Veränderungen des RSI-Indikators die überkauften/überverkauften Zustände des Marktes zu identifizieren und zu geeigneten Zeitpunkten Reverse-Trades durchzuführen.

Strategieprinzip

Die Strategie verwendet den 14-Perioden-RSI als Kernindikator und legt 80 und 30 als Basisniveaus für überkaufte/überverkaufte Zonen fest. Durch die Einführung eines Konvergenz/Divergenz-Sensitivitätsparameters (auf 3,0 gesetzt) wird eine dynamische Anpassungsfähigkeit auf der Grundlage der traditionellen RSI-Strategie hinzugefügt. Wenn der RSI das überkaufte Niveau durchbricht, wird eine Long-Position eröffnet; wenn der RSI das überverkaufte Niveau unterschreitet, wird die Position geschlossen. Ebenso wird beim Unterschreiten des überverkauften Niveaus eine Long-Position eröffnet und beim Durchbrechen des überkauften Niveaus geschlossen. Jeder Trade verwendet fest 10 Kontrakte, um eine stabile Kapitalnutzung zu gewährleisten.

Strategievorteile

- Dynamische Bereichsanpassung: Durch den Konvergenz/Divergenz-Parameter wird eine dynamische Anpassung der überkaufften/überverkauften Zonen erreicht, was die Anpassungsfähigkeit der Strategie erhöht.

- Klare Risikokontrolle: Feste Kontraktanzahl erleichtert das Risikomanagement.

- Zeitbereichsbeschränkung: Durch die Festlegung eines spezifischen Backtest-Zeitraums wird der Handel außerhalb des Zielzeitraums vermieden.

- Eindeutigkeit der Signale: Verwendung von RSI-Kreuzungssignalen als Handelsauslöser reduziert Fehlsignale.

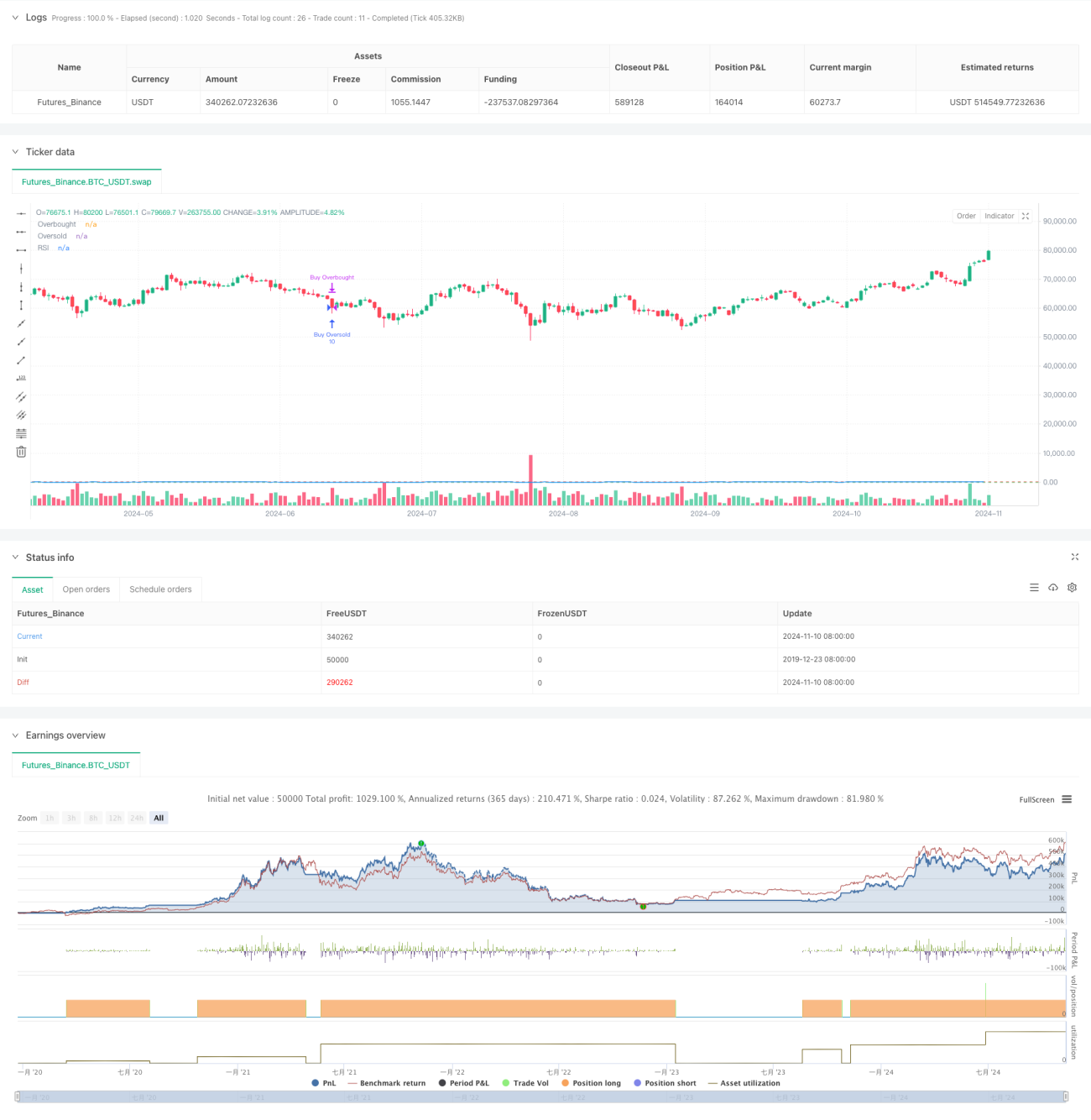

- Visualisierungsunterstützung: Diagramme zeigen den RSI-Verlauf und kritische Niveaus, was die Überwachung und Analyse erleichtert.

Strategierisiken

- Seitwärtsmarkt-Risiko: In einem seitwärts tendierenden Markt kann es zu häufigen Trades kommen, was die Handelskosten erhöht.

- Trendfortsetzungsrisiko: In einem starken Trend können Reversal-Signale zu vorzeitigen Positionsschließungen führen.

- Festkontraktrisiko: Da die Marktvolatilität nicht berücksichtigt wird, kann in Phasen hoher Volatilität ein übermäßiges Risiko eingegangen werden.

- Parameterempfindlichkeit: Die Einstellung des RSI-Zeitraums und der überkaufften/überverkauften Niveaus hat einen erheblichen Einfluss auf die Strategieleistung.

- Zeitabhängigkeit: Die Wirksamkeit der Strategie kann auf den spezifischen Backtest-Zeitraum beschränkt sein.

Optimierungsrichtungen

- Einführung einer volatilitätsadaptiven Komponente: Es wird empfohlen, die Kontraktanzahl dynamisch an die Marktvolatilität anzupassen.

- Hinzufügen eines Trendfilters: Kombination mit anderen technischen Indikatoren zur Bestimmung des Markttrends, um Reversals in starken Trends zu vermeiden.

- Optimierung der Signalbestätigung: Zusätzliche Hilfsindikatoren wie das Handelsvolumen können zur Bestätigung der Signale verwendet werden.

- Dynamischer Zeitraum: Automatische Anpassung des RSI-Berechnungszeitraums je nach Marktphase.

- Stop-Loss-Mechanismus: Einführung eines dynamischen Stop-Loss zur Begrenzung des Risikos pro Trade.

Zusammenfassung

Es handelt sich um eine dynamische Range-Reversal-Strategie auf Basis des RSI-Indikators. Durch flexible Parametereinstellungen und klare Handelsregeln wird ein relativ vollständiges Handelssystem realisiert. Die Hauptvorteile der Strategie liegen in ihrer dynamischen Anpassungsfähigkeit und der klaren Risikokontrolle, wobei jedoch auch die potenziellen Risiken in Seitwärts- und Trendmärkten beachtet werden müssen. Durch die Einführung von Optimierungen wie Volatilitätsanpassung und Trendfilterung besteht weiteres Verbesserungspotenzial. Insgesamt handelt es sich um einen praktisch wertvollen quantitativen Handelsstrategierahmen, der sich für eingehende Forschung und praktische Validierung eignet.

- 1