Adaptive Trend-Momentum-RSI-Strategie mit gleitendem-Durchschnitts-Filtersystem

Übersicht

Diese Strategie ist ein Trendfolge-Handelssystem, das auf der Kombination des Relative-Stärke-Index (RSI) und des gleitenden Durchschnitts (MA) basiert. Der Kern der Strategie besteht darin, die Preis-Momentum-Änderungen mithilfe des RSI-Indikators zu erfassen und gleichzeitig den 90-Tage-gleitenden Durchschnitt als Trendfilter zu verwenden, um eine effektive Verfolgung des Markttrends zu erreichen. Die Strategie verwendet einstellbare überkaufte/überverkaufte RSI-Schwellenwerte und legt eine Backtest-Periode von 2500 Tagen fest, um die Praktikabilität und Stabilität der Strategie zu gewährleisten.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Kernkomponenten:

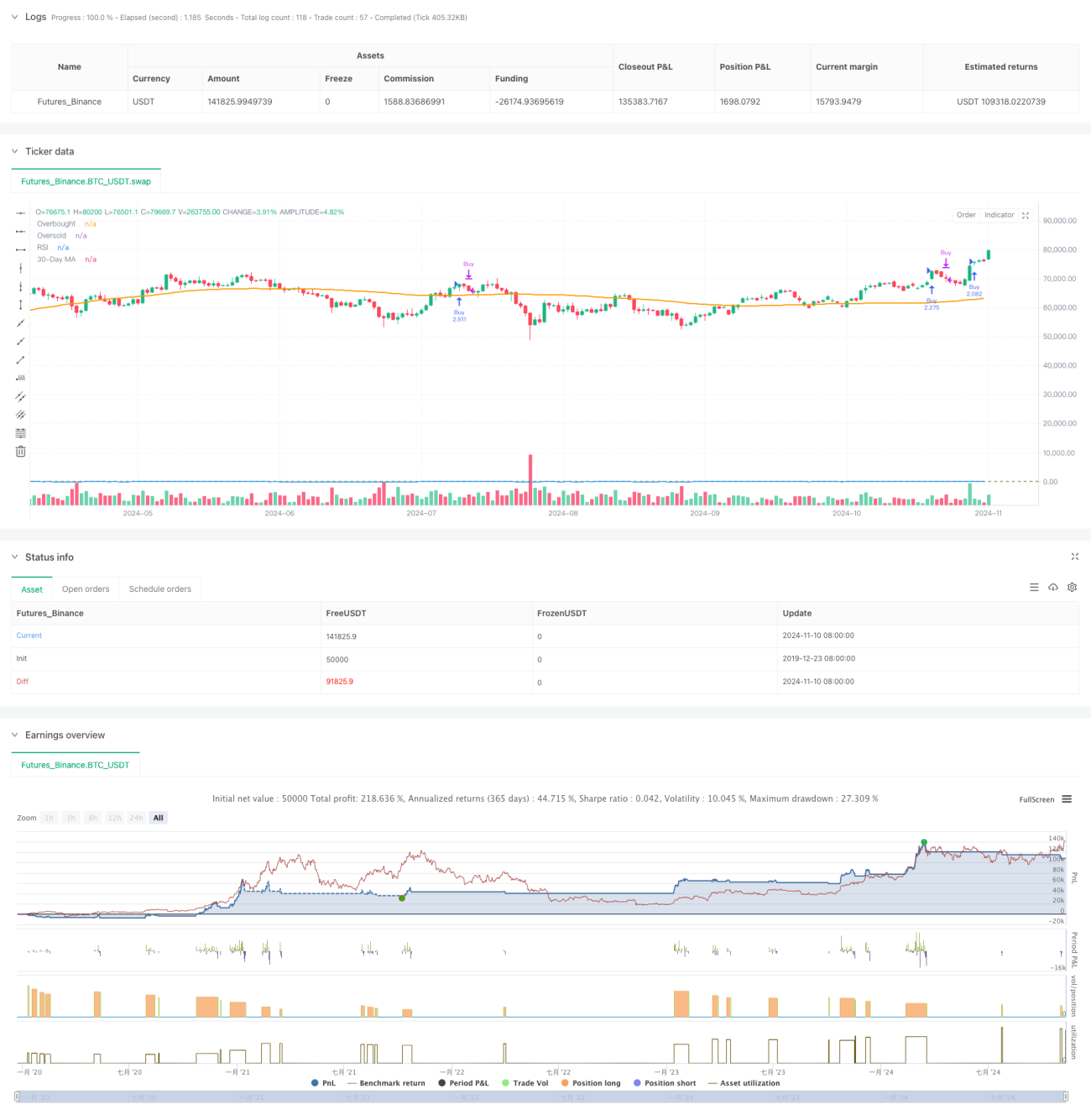

- RSI-Indikatoreinstellung: Verwendung eines 12-Perioden-RSI, mit überkauften/überverkauften Schwellenwerten von 70 bzw. 62, um Marktmomentum zu erfassen.

- Gleitender Durchschnitt: Verwendung des 90-Tage-gleitenden Durchschnitts als Trendbestätigungsindikator.

- Positionsmanagement: Bei Erscheinen eines Long-Signals berechnet das System automatisch die Eröffnungsgröße basierend auf dem aktuellen Kontokapital.

- Zeitfenster: Einführung einer Backtest-Begrenzung von 2500 Tagen, um sicherzustellen, dass die Strategie innerhalb eines angemessenen Zeitrahmens arbeitet.

Die Kaufbedingung wird ausgelöst, wenn der RSI über 70 steigt, während das Verkaufssignal erzeugt wird, wenn der RSI unter 62 fällt. Das System berechnet und führt automatisch eine vollständige Positionseröffnung durch, wenn die Eröffnungsbedingungen erfüllt sind und die Backtest-Periode aktiv ist.

Strategievorteile

- Dynamische Anpassungsfähigkeit: Einstellbare RSI-Schwellenwerte ermöglichen es der Strategie, sich an verschiedene Marktbedingungen anzupassen.

- Umfassende Risikokontrolle: Kombination von RSI und gleitendem Durchschnitt als doppelte Bestätigung reduziert das Risiko von Fehlausbrüchen.

- Wissenschaftliches Positionsmanagement: Dynamisches Positionsmanagement basierend auf dem Kontokapital sorgt für effiziente Kapitalnutzung.

- Angemessenes Zeitfenster: Die Backtest-Begrenzung von 2500 Tagen vermeidet eine Überanpassung an historische Daten.

- Visualisierungsunterstützung: Die Strategie bietet Echtzeit-Visualisierung von RSI und gleitendem Durchschnitt, was Überwachung und Anpassung erleichtert.

Strategierisiken

- Trendwenderisiko: In volatilen Märkten kann es zu Fehlausbrüchen kommen.

- Parameterempfindlichkeit: Die Wahl der RSI- und MA-Perioden hat großen Einfluss auf die Strategieleistung.

- Slippage-Einfluss: Vollständige Positionseröffnung kann bei unzureichender Liquidität Slippage-Risiken mit sich bringen.

- Backtest-Periodenbeschränkung: Ein festgelegter Backtest-Zeitraum kann bestimmte historische Muster übersehen.

Risikomanagement-Empfehlungen:

- Es wird empfohlen, die RSI-Schwellenwerte dynamisch an verschiedene Marktcharakteristiken anzupassen.

- Die Implementierung von Stop-Loss und Take-Profit kann das Risikomanagement verbessern.

- Teilweiser Positionsaufbau kann den Slippage-Einfluss reduzieren.

- Regelmäßige Bewertung der Parameterwirksamkeit.

Optimierungsrichtungen

-

Signaloptimierung:

- Hinzufügen weiterer technischer Indikatoren als zusätzliche Bestätigung.

- Einbeziehung der Volumenanalyse zur Erhöhung der Signalsicherheit.

-

Positionsmanagement-Optimierung:

- Implementierung von Teilaufbau- und Teilreduktionsmechanismen.

- Hinzufügen dynamischer Stop-Loss und Take-Profit-Funktionen.

-

Risikomanagement-Optimierung:

- Einführung eines Volatilitätsanpassungsmechanismus.

- Hinzufügen eines Moduls zur Marktumgebungsanalyse.

-

Backtest-Optimierung:

- Hinzufügen weiterer Backtest-Statistikkennzahlen.

- Implementierung einer automatischen Parameteroptimierungsfunktion.

Zusammenfassung

Diese Strategie konstruiert durch die Kombination des RSI-Momentum-Indikators und des Trendfilters des gleitenden Durchschnitts ein relativ vollständiges Handelssystem. Die Stärken der Strategie liegen in ihrer Anpassungsfähigkeit und umfassenden Risikokontrolle, jedoch sind die Parameterempfindlichkeit und die Auswirkungen von Marktumgebungsänderungen zu beachten. Durch die vorgeschlagenen Optimierungsrichtungen besteht noch ein erhebliches Verbesserungspotenzial, um die Stabilität und Rentabilität weiter zu steigern.

- 1