Quantitative Handelsstrategie zur Trendverfolgung mit RSI und AO

Überblick

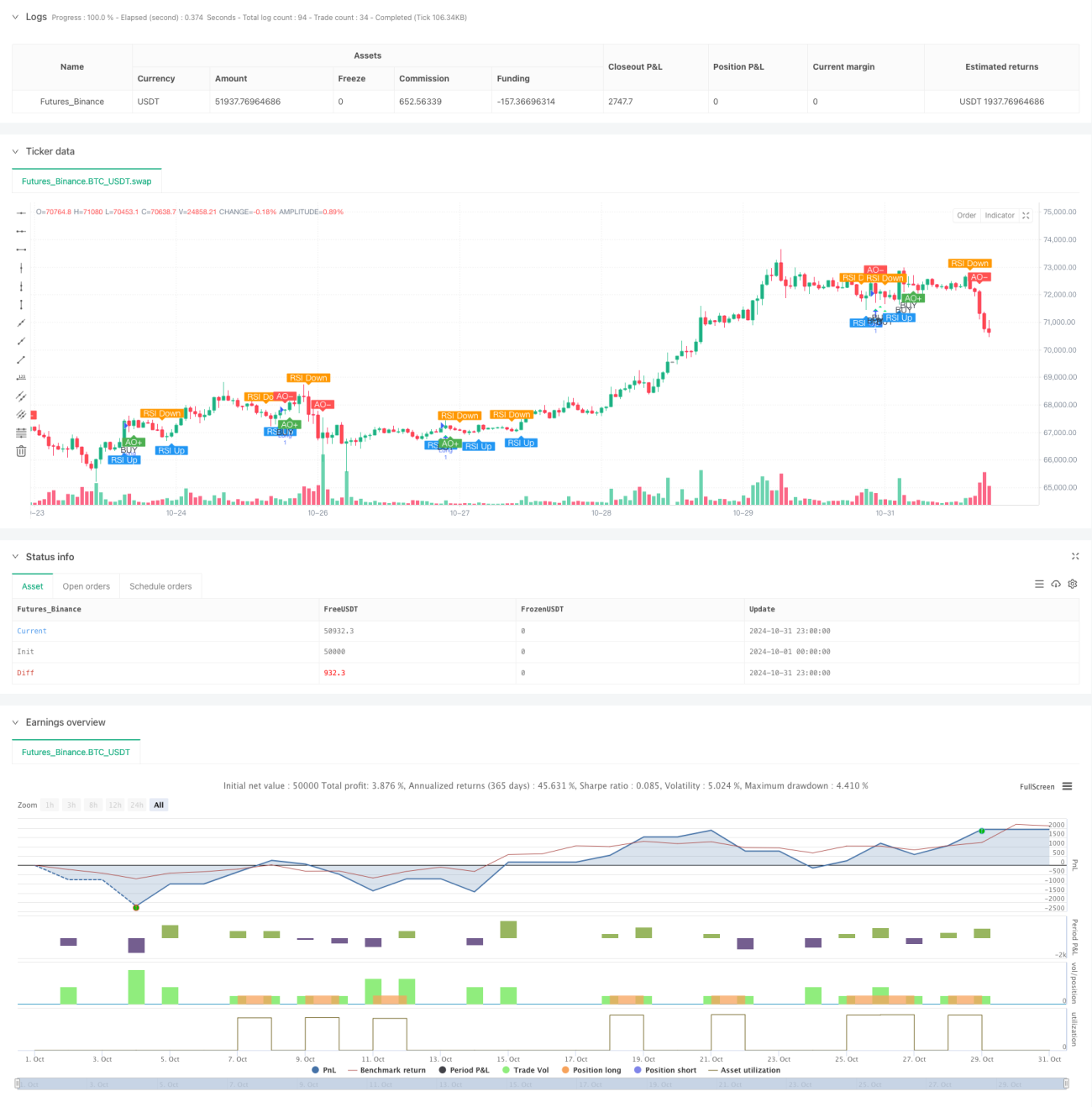

Diese Strategie ist eine quantitative Handelsstrategie, die auf dem Zusammenspiel des Relative Strength Index (RSI) und des Awesome Oscillators (AO) basiert. Sie identifiziert potenzielle Long-Signale, indem sie den Durchbruch des RSI über die 50er-Linie in Kombination mit einem negativen AO-Wert erfasst. Das Risikomanagement erfolgt über prozentuale Take-Profit- und Stop-Loss-Grenzen, wobei standardmäßig 10 % des Kontokapitals pro Trade eingesetzt werden.

Strategieprinzip

Der Kern der Strategie beruht auf dem Zusammenwirken zweier technischer Indikatoren:

- RSI: Ein 14-Perioden-RSI misst die Preisdynamik; ein Durchbruch über die 50er-Mittellinie wird als Bestätigung einer Aufwärtsdynamik gewertet.

- AO: Durch den Vergleich der gleitenden Durchschnitte von 5 und 34 Perioden wird die Preisdynamik berechnet; ein negativer AO zeigt einen überverkauften Markt an.

- Einstiegsbedingung: Ein Long-Einstieg erfolgt, wenn der RSI die 50er-Linie durchbricht und der AO negativ ist – dies deutet auf ein Umkehrsignal im überverkauften Bereich hin.

- Ausstiegsbedingung: Ein Take-Profit von 2 % und ein Stop-Loss von 1 % sorgen für ein ausgewogenes Risiko-Ertrags-Verhältnis pro Trade.

Strategievorteile

- Hohe Signalfehleranfälligkeit: Die doppelte Bestätigung durch RSI und AO erhöht die Zuverlässigkeit der Signale.

- Umfassendes Risikomanagement: Feste prozentuale Take-Profit- und Stop-Loss-Werte begrenzen das Risiko jedes Trades effektiv.

- Wissenschaftliches Kapitalmanagement: Die Verwendung eines festen Prozentsatzes des Kontokapitals verhindert eine übermäßige Hebelwirkung.

- Klarer und einfacher Logikaufbau: Die Regeln sind intuitiv und leicht verständlich und umsetzbar.

- Gute Visualisierung: Signale werden klar auf dem Chart dargestellt, was die Identifikation und Bestätigung durch den Trader erleichtert.

Strategierisiken

- Fehlausbruchsrisiko: Der Durchbruch des RSI über 50 kann sich als Fehlsignal erweisen; eine zusätzliche Bestätigung durch andere Indikatoren ist empfehlenswert.

- Zu enger Stop-Loss: Ein Stop-Loss von 1 % könnte zu knapp bemessen sein und durch normale Marktschwankungen ausgelöst werden.

- Einschränkung auf eine Richtung: Die Strategie handelt nur Long, nicht Short, sodass Gelegenheiten in Bärenmärkten verpasst werden.

- Slippage-Einfluss: Bei hoher Volatilität kann es zu erheblichen Slippage-Effekten kommen.

- Parameteranfälligkeit: Die Strategie ist empfindlich gegenüber den gewählten Einstellungen für RSI- und AO-Parameter.

Optimierungsmöglichkeiten

- Signalfilter: Einbindung eines Volumenbestätigungsmechanismus zur Erhöhung der Signalfehleranfälligkeit.

- Dynamischer Stop-Loss: Ersatz des festen Stop-Loss durch einen Trailing-Stop zum besseren Gewinnschutz.

- Parameteroptimierung: Historische Backtests zur Optimierung der RSI-Periode und AO-Parameter.

- Marktauswahl: Einbindung einer Trendbestimmung, sodass nur bei starkem Aufwärtstrend gehandelt wird.

- Positionsgrößenmanagement: Dynamische Anpassung der Einstiegsquote basierend auf der Signalstärke.

Zusammenfassung

Diese Strategie ist ein Trendfolgeansatz, der RSI und AO kombiniert, um durch Umkehrsignale im überverkauften Bereich Long-Trades zu identifizieren. Das Strategiedesign ist sinnvoll und das Risikomanagement solide, jedoch bleibt Raum für Optimierungen. Vor dem Live-Einsatz sollten ausreichende historische Backtests durchgeführt und die Parameter an die aktuellen Marktbedingungen angepasst werden. Die Strategie eignet sich für Trader mit einer höheren Risikotoleranz und fundierten Kenntnissen der technischen Analyse.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="🐂 BUY Only - RSI Crossing 50 + AO Negative", shorttitle="🐂 AO<0 RSI+50 Strategy", overlay=true)

// ------------------------------ 1