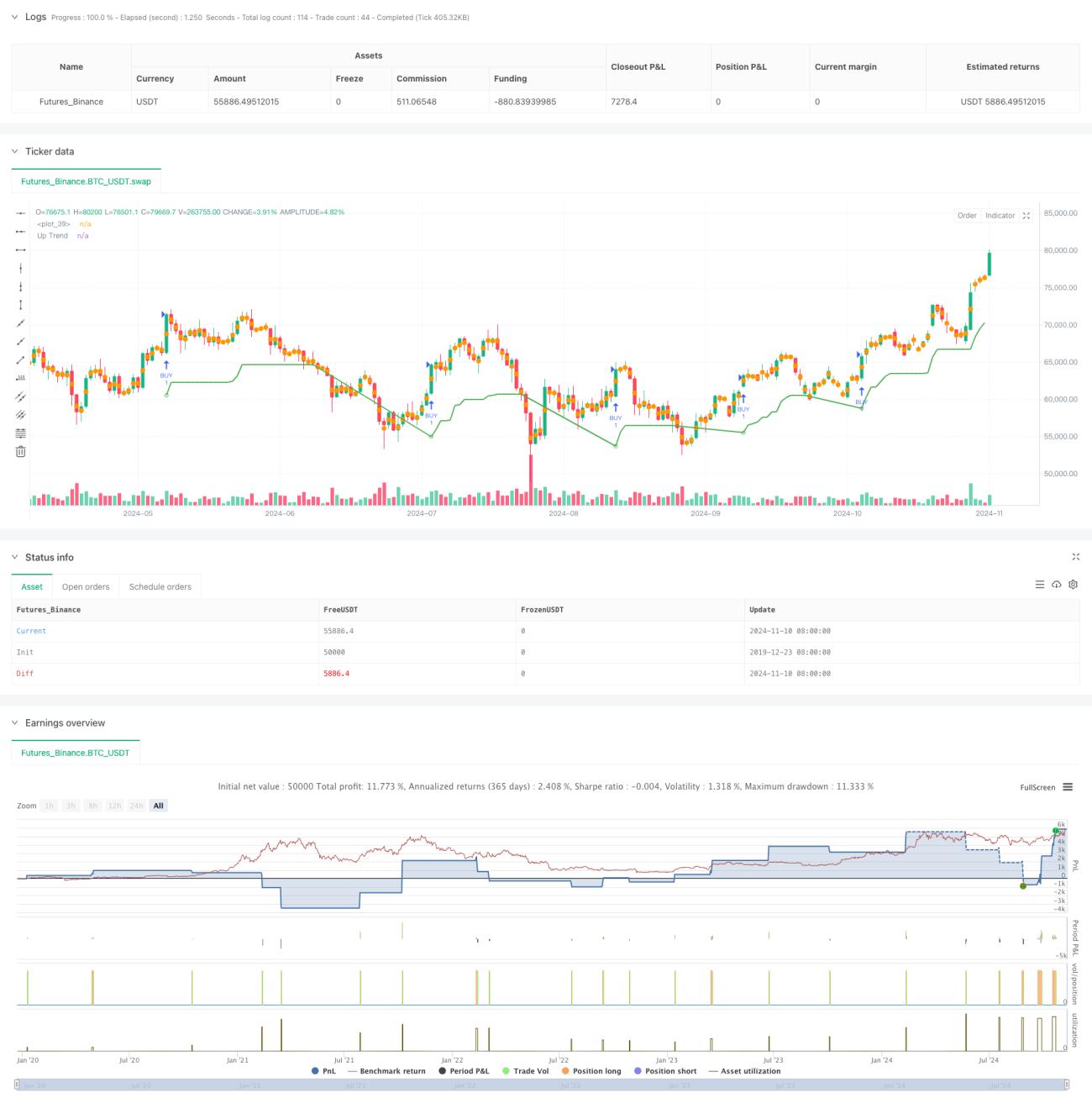

Überblick

Diese Strategie ist ein Trendfolge-Handelssystem, das auf dem Average True Range (ATR)-Indikator basiert. Es identifiziert Markttrends durch dynamische Berechnung der Preisschwankungsbreite und wendet eine adaptive Take-Profit- und Stop-Loss-Mechanik für das Risikomanagement an. Die Strategie verwendet eine Multi-Zeitraum-Analyse und passt die Auslösebedingungen für Handelssignale dynamisch über ATR-Multiplikatoren an, um Marktschwankungen präzise zu verfolgen.

Strategieprinzip

Der Kern der Strategie basiert auf der dynamischen Berechnung des ATR-Indikators, der die tatsächliche Volatilität des Marktes über einen festgelegten Zeitraum (Standard: 10 Perioden) misst. Mit dem ATR-Multiplikator (Standard: 3,0) werden obere und untere Bänder konstruiert. Ein Handelssignal wird ausgelöst, wenn der Preis ein Band durchbricht. Im Einzelnen:

- Berechnung der Volatilitätsbasis mittels SMA oder Standard-ATR

- Dynamische Berechnung der oberen und unteren Bänder als Trendfolge-Basis

- Bestimmung der Trendrichtung durch Kreuzen des Preises mit den Bändern

- Auslösung von Handelssignalen an Trendwende-Punkten

- Implementierung eines prozentbasierten dynamischen Take-Profit- und Stop-Loss-Systems

Strategievorteile

- Hohe Anpassungsfähigkeit: Dynamische Reaktion auf Marktschwankungen durch ATR

- Kontrolliertes Risiko: Integrierte prozentuale Take-Profit- und Stop-Loss-Mechanismen begrenzen das Risiko pro Trade effektiv

- Flexible Parameter: Schlüsselparameter wie ATR-Periode und Multiplikator können an Marktcharakteristiken angepasst werden

- Klare Visualisierung: Umfassende grafische Oberfläche mit Trendmarkierungen und Signalanzeigen

- Zeitmanagement: Unterstützung benutzerdefinierter Handelszeitfenster zur Verbesserung der Anwendbarkeit der Strategie

Strategierisiken

- Trendwenderisiko: In seitwärts gerichteten Märkten können häufige Fehlsignale auftreten

- Parameterempfindlichkeit: Die Wahl von ATR-Periode und Multiplikator hat großen Einfluss auf die Strategieleistung

- Marktumfeldabhängigkeit: In Phasen hoher Volatilität kann es zu erhöhtem Slippage kommen

- Stop-Loss-Einstellung: Ein fester prozentualer Stop-Loss ist möglicherweise nicht für alle Marktbedingungen geeignet

Optimierungsmöglichkeiten

- Einführung einer Multi-Timeframe-Analyse zur Verbesserung der Trendbestimmungsgenauigkeit

- Hinzufügen einer Volumenbestätigung zur Erhöhung der Signalzuverlässigkeit

- Entwicklung einer adaptiven Take-Profit- und Stop-Loss-Mechanik, die sich dynamisch an Marktschwankungen anpasst

- Einführung eines Trendstärkefilters zur Reduzierung von Fehlsignalen

- Optimierung des Einstiegszeitpunkts durch Kombination mit Volatilitätsindikatoren

Zusammenfassung

Es handelt sich um eine gut durchdachte Trendfolgestrategie, die durch den ATR-Indikator Marktschwankungen präzise verfolgt und mit Take-Profit- und Stop-Loss-Mechanismen das Risikomanagement integriert. Die Stärken der Strategie liegen in ihrer hohen Anpassungsfähigkeit und kontrollierten Risiken, wobei jedoch die Auswirkungen des Marktumfelds auf die Strategieleistung beachtet werden müssen. Durch die vorgeschlagenen Optimierungsrichtungen könnten Stabilität und Rentabilität der Strategie weiter gesteigert werden.

- 1