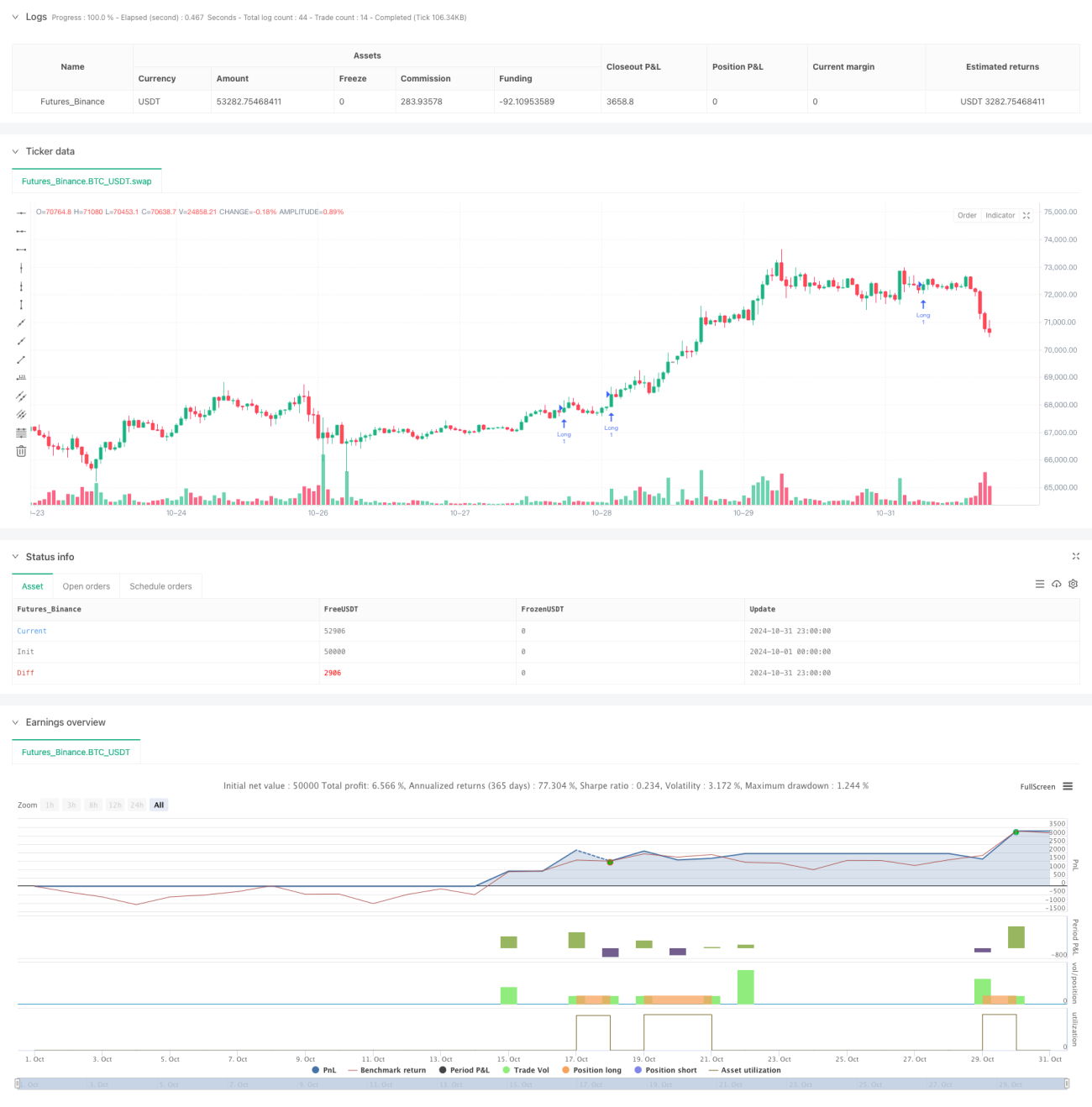

Übersicht

Dies ist eine quantitative Handelsstrategie, die eine Kombination aus mehrperiodischem Gleitendem-Durchschnitts-Trendfolge und Momentum-Analyse nutzt. Die Strategie analysiert hauptsächlich die Anordnung der exponentiellen gleitenden Durchschnitte (EMA) von 20, 50, 100 und 200 Tagen und handelt in Kombination mit Momentum-Indikatoren auf Tages- und Wochenbasis. Die Strategie verwendet einen ATR-Stopp, steigt ein, wenn die EMAs ausgerichtet sind und die Momentum-Bedingungen erfüllt sind, und verwaltet das Risiko durch die Festlegung von Stopps und Gewinnzielen auf Basis von ATR-Vielfachen.

Strategieprinzip

Der Kernlogik der Strategie umfasst die folgenden Schlüsselkomponenten:

- EMA-Ausrichtungssystem: Erfordert, dass der 20-Tage-EMA über dem 50-Tage-EMA, der 50-Tage-EMA über dem 100-Tage-EMA und der 100-Tage-EMA über dem 200-Tage-EMA liegt, um eine perfekte bullische Anordnung zu bilden.

- Momentum-Bestätigungssystem: Berechnet einen benutzerdefinierten Momentum-Indikator basierend auf linearer Regression sowohl im Tages- als auch im Wochenzeitrahmen. Dieser Momentum-Indikator misst die Abweichung des Preises von der Mittellinie des Keltner-Kanals mittels linearer Regression.

- Pullback-Einstiegssystem: Der Preis muss in einen bestimmten prozentualen Bereich um den 20-Tage-EMA zurückfallen, um einen Einstieg zu ermöglichen und so überhöhte Käufe zu vermeiden.

- Risikomanagementsystem: Verwendet ATR-Vielfache, um Stopps und Gewinnziele festzulegen. Der Standard-Stopp beträgt das 1,5-fache des ATR, das Gewinnziel das 3-fache des ATR.

Strategievorteile

- Mehrfachbestätigungsmechanismus: Reduziert falsche Signale durch die Bestätigung mehrerer Bedingungen wie gleitende Durchschnitte, mehrperiodisches Momentum und Preisrückgang.

- Wissenschaftliches Risikomanagement: Verwendet ATR zur dynamischen Anpassung von Stopps und Gewinnzielen, um sich an Änderungen der Marktvolatilität anzupassen.

- Kombination aus Trendfolge und Momentum: Ermöglicht es, sowohl große Trends zu erfassen als auch gute Einstiegszeitpunkte innerhalb des Trends zu nutzen.

- Hohe Anpassbarkeit: Die Parameter der Strategie können je nach den Eigenschaften verschiedener Märkte optimiert werden.

- Mehrperiodenanalyse: Erhöht die Zuverlässigkeit der Signale durch die Kombination von Tages- und Wochenzeitrahmen.

Strategierisiken

- Verzögerung der gleitenden Durchschnitte: EMA als nachlaufender Indikator kann zu späten Einstiegszeitpunkten führen. Es wird empfohlen, andere Frühindikatoren zu integrieren.

- Ungeeignet für Seitwärtsmärkte: Die Strategie kann in seitwärts tendierenden Märkten häufig falsche Signale erzeugen. Es wird empfohlen, einen Marktumfeld-Filter hinzuzufügen.

- Drawdown-Risiko: Trotz des ATR-Stopps kann es in extremen Marktsituationen zu erheblichen Drawdowns kommen. Die Festlegung einer maximalen Drawdown-Grenze könnte in Betracht gezogen werden.

- Parameterempfindlichkeit: Die Wirksamkeit der Strategie reagiert empfindlich auf die Parametereinstellungen. Es wird empfohlen, umfangreiche Parameteroptimierungstests durchzuführen.

Optimierungsrichtungen

- Marktumfeld-Erkennung: Einbeziehung von Volatilitätsindikatoren oder Trendstärkeindikatoren, um je nach Marktumfeld unterschiedliche Parametersätze zu verwenden.

- Einstiegsoptimierung: Hinzufügen von Oszillatoren wie RSI, um im Rückzugsbereich präzisere Einstiegspunkte zu finden.

- Dynamische Parametereinstellung: Automatische Anpassung der ATR-Vielfache und Rückzugsbereiche basierend auf der Marktvolatilität.

- Einbeziehung der Volumenanalyse: Bestätigung der Trendstärke durch Volumen, um die Zuverlässigkeit der Signale zu erhöhen.

- Einführung von maschinellem Lernen: Verwendung von Algorithmen des maschinellen Lernens zur dynamischen Optimierung der Parameter, um die Anpassungsfähigkeit der Strategie zu verbessern.

Zusammenfassung

Dies ist eine gut konzipierte, logisch stringente Trendfolgestrategie. Durch die Kombination mehrerer technischer Indikatoren gewährleistet sie sowohl Robustheit als auch ein gutes Risikomanagement. Die Strategie ist hochgradig anpassbar und kann je nach den Eigenschaften verschiedener Märkte optimiert werden. Trotz einiger inhärenter Risiken kann die Leistung der Strategie durch die vorgeschlagenen Optimierungsrichtungen weiter verbessert werden. Insgesamt handelt es sich um eine quantitative Handelsstrategie, die es wert ist, ausprobiert und eingehend untersucht zu werden.

- 1