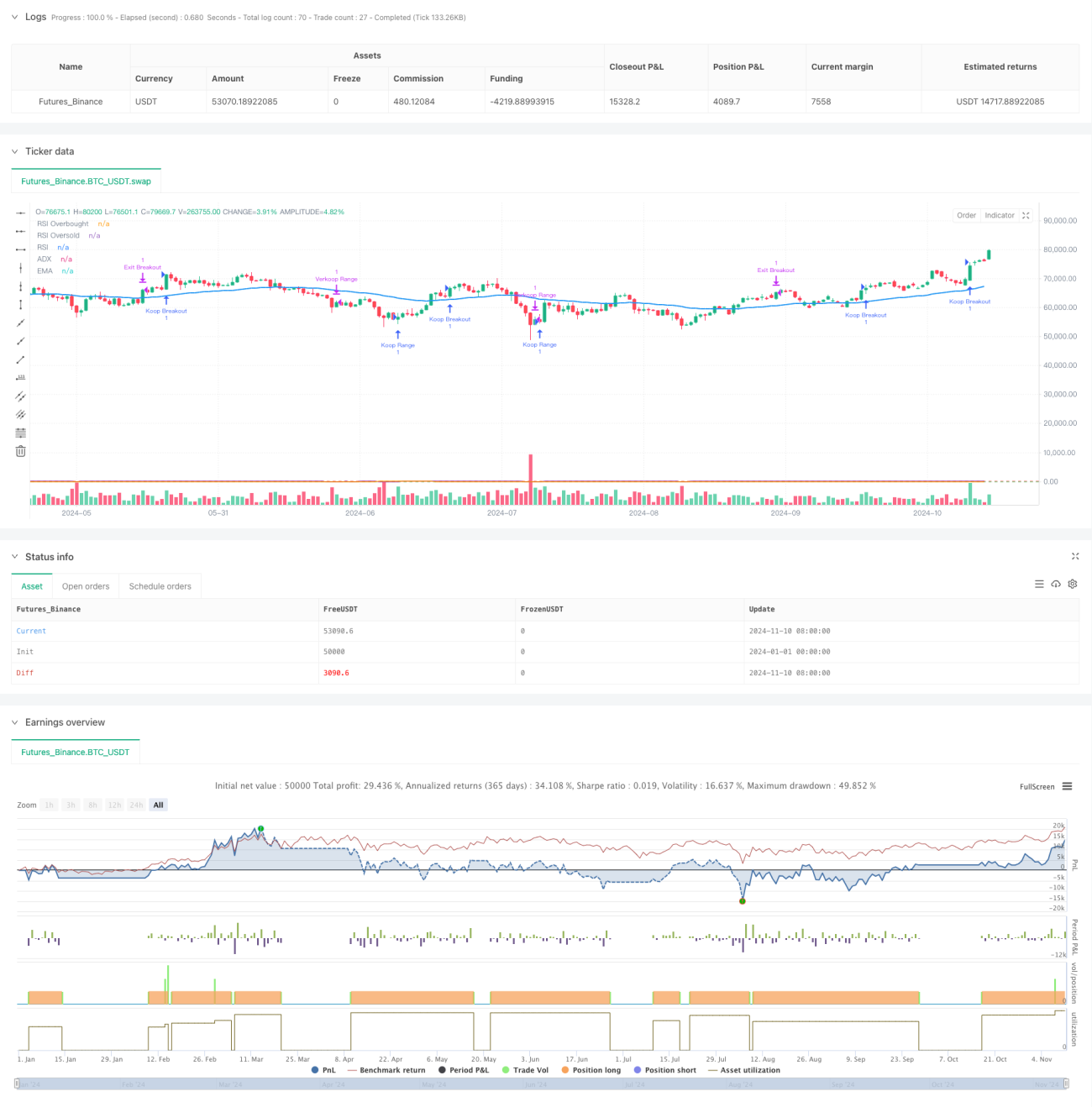

Überblick

Diese Strategie ist ein adaptives Handelssystem, das mehrere Handelsmethoden integriert. Durch die flexible Kombination von Trendfolge-, Range- und Ausbruchsstrategien passt sie sich unterschiedlichen Marktumgebungen an. Das System verwendet technische Indikatoren wie EMA, RSI und OBV zur Beurteilung des Marktzustands, bestätigt die Trendstärke mit dem ADX-Indikator und kontrolliert das Risiko durch einen dynamischen ATR-Stopp. Die Besonderheit der Strategie liegt darin, dass der Nutzer frei wählen kann, welche Handelsstrategien aktiviert werden, und über Geldmanagementparameter das Risiko jedes einzelnen Trades präzise steuern kann.

Funktionsweise der Strategie

Die Strategie besteht aus drei Haupt-Handelsmodulen:

- Trendhandelsmodul: Bewertet den Trendzustand anhand von EMA- und ADX-Indikatoren. Wenn der Kurs über dem EMA liegt und der ADX größer als 25 ist, wird der Trend bestätigt. Im RSI-überverkauften Bereich werden Long-Gelegenheiten gesucht.

- Range-Handelsmodul: Funktioniert in nicht-trendenden Märkten und führt mithilfe des RSI-Indikators im überkauften/überverkauften Bereich Umkehrgeschäfte durch.

- Ausbruchshandelsmodul: Kombiniert Kursausbrüche mit dem OBV-Indikator zur Bestätigung der Volumenunterstützung und erfasst Ausbruchsmöglichkeiten bei hohem Volumen.

Jedes Modul verwendet einen dynamischen ATR-basierten Stopp und setzt Gewinnziele basierend auf einem benutzerdefinierten Risiko-Ertrags-Verhältnis. Das System stellt mithilfe eines Volumenfilters sicher, dass Geschäfte in ausreichend liquiden Umgebungen stattfinden.

Vorteile der Strategie

- Hohe Anpassungsfähigkeit: Durch die Kombination mehrerer Strategien an unterschiedliche Marktumgebungen anpassbar.

- Umfassendes Risikomanagement: Verwendet dynamischen ATR-Stopp und individuell anpassbares Risiko-Ertrags-Verhältnis.

- Hohe Flexibilität: Der Nutzer kann je nach Marktmerkmalen verschiedene Strategien selektiv aktivieren.

- Strenge Handelsbestätigungsmechanismen: Mehrfachbestätigung durch Kurs, Volumen und technische Indikatoren.

- Wissenschaftliches Geldmanagement: Präzise Steuerung des Risikoprozentsatzes pro Trade.

Risiken der Strategie

- Risiko der Parameteroptimierung: Zu viele einstellbare Parameter können zu einer Überoptimierung führen.

- Risiko der Marktumgebungsbeurteilung: Zwischen verschiedenen Strategien können widersprüchliche Signale auftreten.

- Liquiditätsrisiko: In Umgebungen mit geringer Liquidität kann es zu Slippage kommen.

- Systematisches Risiko: Marktunvorhergesehene Ereignisse können zum Versagen des Stopps führen.

Folgende Maßnahmen werden zur Risikokontrolle empfohlen:

- Ausführlicher historischer Backtest

- Konservative Geldmanagementquoten

- Regelmäßige Überprüfung und Anpassung der Strategieparameter

- Festlegung einer maximalen Haltedauer

Optimierungsrichtungen der Strategie

-

Integration eines Marktvolatilitäts-Anpassungsmechanismus:

- Dynamische Anpassung der Einstiegsbedingungen je nach Volatilität

- Erhöhung der Signalbestätigungsschwellen in Umgebungen mit hoher Volatilität

-

Verbesserung des Strategiewechselmechanismus:

- Aufbau eines Marktumgebungs-Bewertungssystems

- Dynamische Anpassung der Strategiegewichte

-

Stärkung des Geldmanagementsystems:

- Einführung eines dynamischen Positionsgrößen-Managements

- Anpassung der Risikoparameter basierend auf historischen Gewinn-/Verlustdaten

-

Optimierung des Signalfiltermechanismus:

- Hinzufügen von Indikatoren zur Bestätigung der Trendstärke

- Verbesserung der Volumenanalysemethoden

Zusammenfassung

Diese Strategie ermöglicht durch die Kombination mehrerer Strategien und ein strenges Risikokontrollsystem eine adaptive Handelsweise in unterschiedlichen Marktumgebungen. Der modulare Aufbau erlaubt eine flexible Konfiguration, während das umfassende Geldmanagement die Sicherheit der Geschäfte gewährleistet. Durch kontinuierliche Optimierung und Verbesserung hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabile Leistungen zu erbringen. Um die Robustheit der Strategie weiter zu erhöhen, wird empfohlen, im Live-Handel ein konservatives Geldmanagement zu verwenden und die Strategieparameter regelmäßig zu bewerten und anzupassen.

- 1