Bidirektionale Handelsstrategie für Ausbrüche mit hoher Volatilität: Long-Short-Einstiegssystem basierend auf Punkt-Schwellenwerten

Überblick

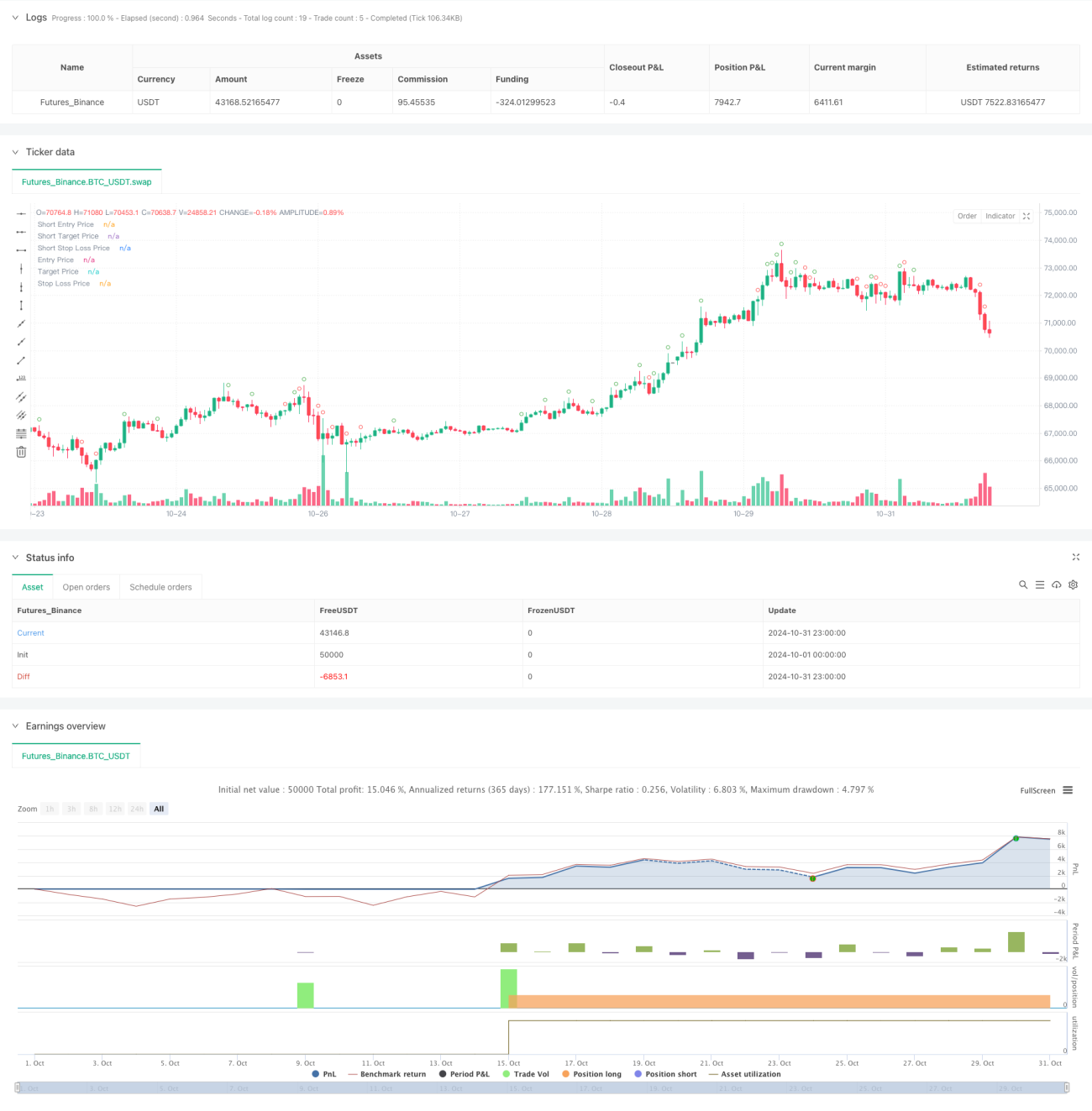

Diese Strategie ist ein auf 30-Minuten-Kerzen basierendes zweiseitiges Handelssystem, das durch die Überwachung der Preisschwankungsbreite nach Handelsmöglichkeiten sucht. Der Kern der Strategie besteht darin, durch das Festlegen von Punktschwellenwerten starke Kursbewegungen zu identifizieren und nach Bestätigung des Ausbruchs in die entsprechende Richtung zu handeln. Die Strategie beinhaltet ein strenges Zeitmanagement, Take-Profit und Stop-Loss sowie Handelsmanagementmechanismen, um einen risikokontrollierten automatisierten Handel zu ermöglichen.

Funktionsweise der Strategie

Die Strategie verwendet mehrere Filtermechanismen, um gültige Handelssignale zu identifizieren. Zunächst wird bei jedem Schluss einer 30-Minuten-Kerze die Schwankungsbreite des Kurskörpers berechnet. Wenn die Schwankungsbreite einen vordefinierten Schwellenwert überschreitet, wird dies als potenzielle Handelsmöglichkeit markiert. Um die Gültigkeit des Handels sicherzustellen, werden zusätzliche Pufferpunkte festgelegt; erst wenn der Kurs diese Pufferzone durchbricht, wird ein tatsächliches Handelssignal ausgelöst. Die Strategie ermöglicht sowohl Long- als auch Short-Trades: Bei einem Aufwärtsausbruch wird long gegangen, bei einem Abwärtsausbruch short. Für jeden Trade werden entsprechende Take-Profit- und Stop-Loss-Werte festgelegt.

Vorteile der Strategie

- Umfassendes Zeitmanagement: Begrenzung des Handelsszeitfensters, um falsche Signale in inaktiven Phasen zu vermeiden.

- Zweiseitiger Handelsmechanismus: Erfassung von Chancen in beide Richtungen des Marktes, Steigerung der Kapitaleffizienz.

- Gute Risikokontrolle: Verwendung fester Take-Profit- und Stop-Loss-Punkte, erleichtert Risikobewertung und -management.

- Hoher Automatisierungsgrad: Vollautomatisch von der Signalerfassung bis zur Handelsausführung, reduziert menschliche Eingriffe.

- Flexible Parametereinstellungen: Wesentliche Parameter sind anpassbar, um sich an verschiedene Marktumgebungen anzupassen.

Risiken der Strategie

- Risiko von Fehlausbrüchen: Nach starken Bewegungen kann es zu Fehlausbrüchen kommen, die zu einem Stop-Loss-Ausstieg führen.

- Parameterempfindlichkeit: Ungünstige Schwellenwerteinstellungen können zu verpassten Chancen oder übermäßigem Handel führen.

- Abhängigkeit von der Marktumgebung: In Seitwärtsmärkten können Stop-Losses häufig ausgelöst werden.

- Auswirkungen von Slippage: In volatilen Phasen kann der tatsächliche Ausführungspreis stark vom Signalpreis abweichen.

- Geldmanagementrisiko: Fehlende Positionsgrößensteuerung kann zu übermäßigem Risiko führen.

Optimierungsmöglichkeiten

- Hinzufügen eines Trendfilters: Kombination mit längerfristigen Trendindikatoren zur Verbesserung der Signalqualität.

- Dynamische Parameteroptimierung: Automatische Anpassung von Schwellenwerten und Stop-Loss-Parametern basierend auf der Marktvolatilität.

- Einführung von Volumenbestätigung: Hinzufügen eines Volumenfilters zur Erhöhung der Ausbruchszuverlässigkeit.

- Optimierung von Take-Profit und Stop-Loss: Implementierung dynamischer Take-Profit- und Stop-Loss-Werte zur Anpassung an verschiedene Marktumgebungen.

- Hinzufügen von Positionsmanagement: Dynamische Anpassung der Positionsgröße basierend auf Signalstärke und Marktvolatilität.

Zusammenfassung

Diese Strategie ist ein durchdachtes, logisch klares automatisiertes Handelssystem. Mit strengen Filterbedingungen und Risikokontrolle bietet sie eine gute Praxistauglichkeit. Dennoch sind vor dem Live-Einsatz umfassende Tests und Optimierungen erforderlich, insbesondere bei der Parametereinstellung und Risikosteuerung, die an die tatsächlichen Marktbedingungen angepasst werden müssen. Der erfolgreiche Betrieb der Strategie erfordert ein stabiles Marktumfeld und eine geeignete Parameterkonfiguration. Es wird empfohlen, vor dem Live-Einsatz ausreichende Backtests durchzuführen.

- 1