Quantitative Strategie mit dynamischem Take-Profit und Stop-Loss basierend auf dem Crossover von zwei gleitenden Durchschnitten und dem RSI

Überblick

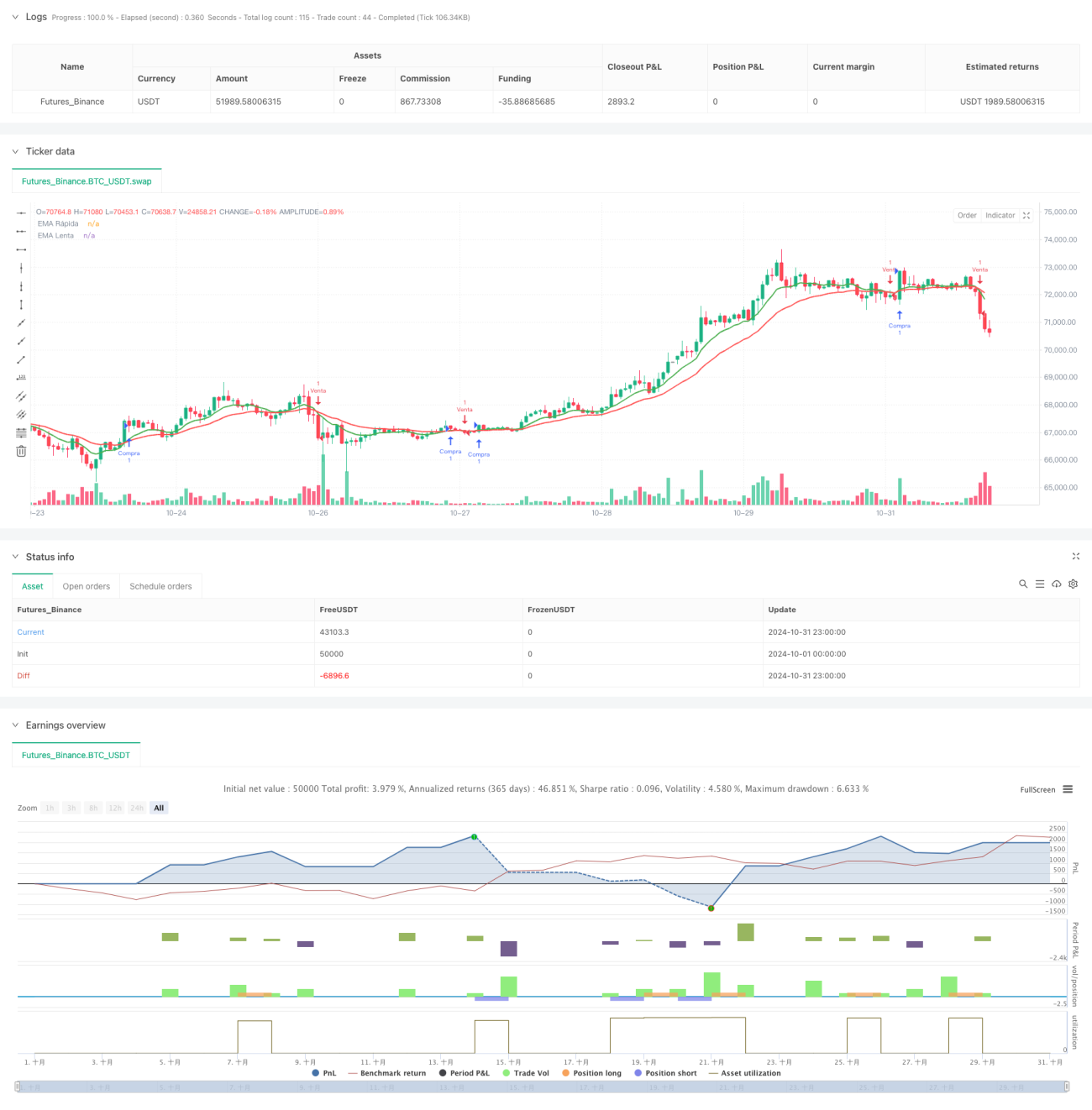

Dies ist eine quantitative Handelsstrategie, die auf einem Doppelten-Gleitenden-Mittelwert-Crossover in Kombination mit dem RSI-Indikator basiert und gleichzeitig einen dynamischen Take-Profit und Stop-Loss integriert. Die Strategie nutzt den 9-Perioden- und den 21-Perioden-Exponential Moving Average (EMA) als primären Trendindikator, ergänzt durch den Relative Strength Index (RSI) als Filterbedingung, und verwaltet Risiken und Erträge durch die Festlegung dynamischer Take-Profit- und Stop-Loss-Niveaus.

Strategieprinzip

Die Strategie verwendet das Crossover des schnellen EMA (9 Perioden) und des langsamen EMA (21 Perioden), um Trendveränderungen zu erfassen. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt und der RSI unter 70 liegt, wird eine Long-Position eröffnet; wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt und der RSI über 30 liegt, wird eine Short-Position eröffnet. Für jeden Trade werden ein Take-Profit von 1,5 % und ein Stop-Loss von 1 % festgelegt. Dieser dynamische Take-Profit- und Stop-Loss-Mechanismus passt die spezifischen Take-Profit- und Stop-Loss-Niveaus automatisch auf Basis des Einstiegskurses an.

Vorteile der Strategie

- Die Kombination aus Trendfolge und Oszillatorindikatoren verbessert die Signalqualität.

- Der dynamische Take-Profit und Stop-Loss kontrolliert effektiv das Risiko jedes einzelnen Trades.

- Vermeidung von Einstiegen in stark überkaufte oder überverkaufte Bereiche.

- Die Strategielogik ist einfach und leicht zu verstehen und zu warten.

- Flexible Parameterkonfiguration, die an unterschiedliche Marktbedingungen angepasst werden kann.

Risiken der Strategie

- In Seitwärtsmärkten können häufige Fehlsignale auftreten.

- Die festen prozentualen Take-Profit- und Stop-Loss-Werte sind möglicherweise nicht für alle Marktumgebungen geeignet.

- Das Doppel-MA-System reagiert relativ langsam an Trendwenden.

- Der RSI-Filter kann einige wichtige Trendanfänge verpassen.

- Andere wichtige Marktinformationen wie das Volumen werden nicht berücksichtigt.

Optimierungsmöglichkeiten

- Einführung eines Volumenindikators zur Bestätigung der Trendgültigkeit.

- Dynamische Anpassung der Take-Profit- und Stop-Loss-Prozentsätze basierend auf der Volatilität.

- Hinzufügen eines Trendstärkefilters.

- Optimierung der Auswahl der MA-Perioden, möglicherweise Verwendung adaptiver Perioden.

- Einbindung eines Moduls zur Marktumfeldbewertung, um in verschiedenen Marktbedingungen unterschiedliche Parameter zu verwenden.

- Überlegung zur Einführung eines regelmäßigen Anpassungsmechanismus für Take-Profit- und Stop-Loss-Niveaus.

Zusammenfassung

Dies ist eine klar strukturierte und logisch strenge quantitative Handelsstrategie. Sie erfasst Trends durch MA-Crossover, filtert Einstiegszeitpunkte mit dem RSI und managt Risiken durch dynamischen Take-Profit und Stop-Loss. Obwohl sie gewisse Einschränkungen aufweist, kann die Stabilität und Rentabilität der Strategie durch die vorgeschlagenen Optimierungsrichtungen weiter verbessert werden. Die Strategie eignet sich als grundlegendes Framework und kann je nach spezifischem Handelsinstrument und Marktlage gezielt optimiert werden.

- 1