Quantitative Handelsstrategie mit doppelten gleitenden Durchschnitten und Volumen-Trendbestätigung

Übersicht

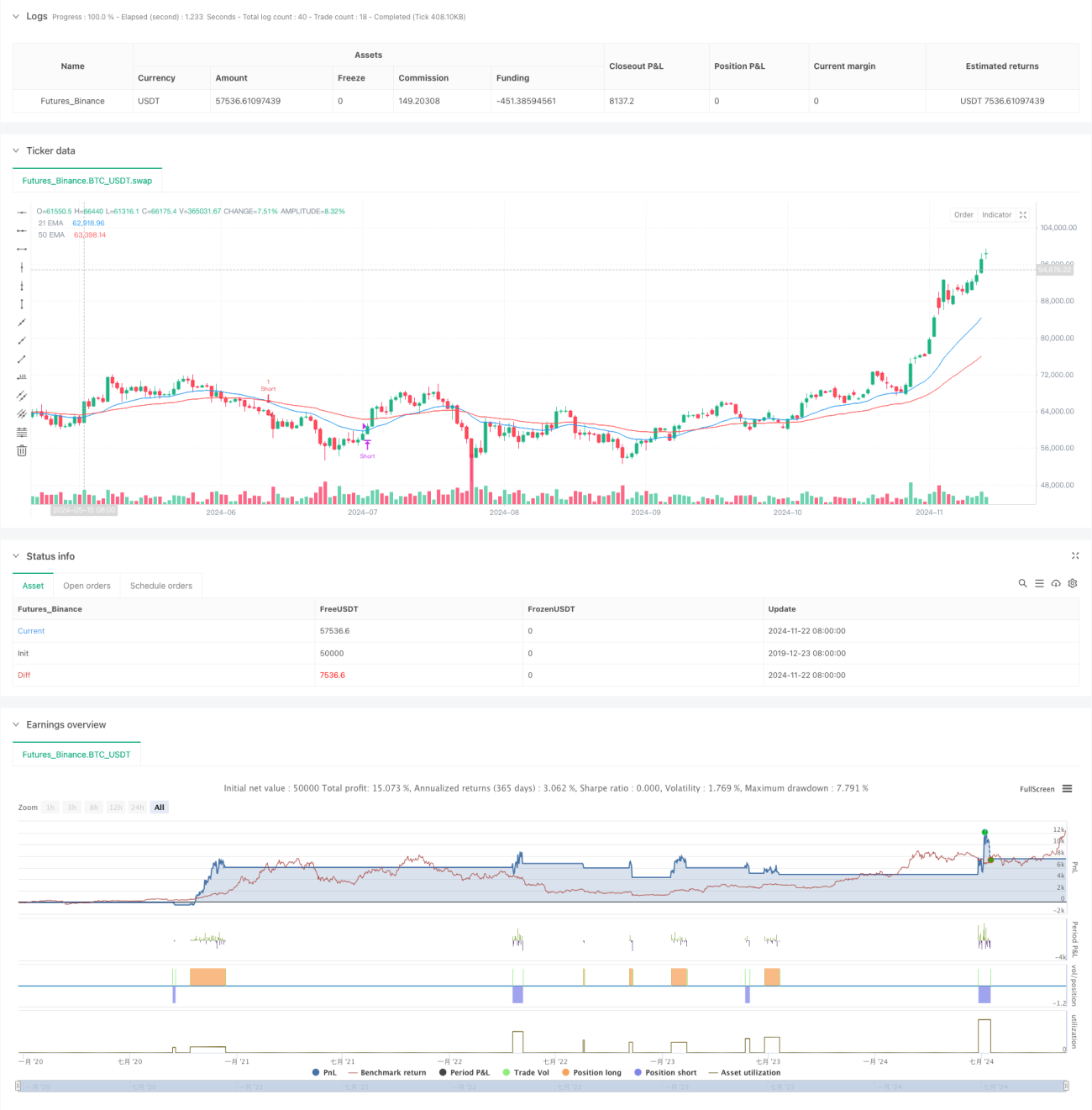

Dies ist eine Trendbestätigungsstrategie basierend auf zwei gleitenden Durchschnitten und Volumen. Die Strategie nutzt die Kreuzen-Signale des exponentiell gleitenden Durchschnitts (EMA) der 21er- und 50er-Perioden, kombiniert mit Volumenanalyse, um die Trendrichtung zu bestätigen und so Markttrends zu erfassen sowie Handelschancen zu nutzen. Die Strategie verwendet einen 1-Stunden-Zeitraum und verbessert durch die Kombination technischer Indikatoren die Genauigkeit und Zuverlässigkeit des Handels.

Strategieprinzip

Die Kernlogik der Strategie umfasst drei Hauptteile: Trendbestimmung, Einstiegssignale und Ausstiegssignale. Die Trendbestimmung erfolgt durch den Vergleich des aktuellen Volumens mit dem 20-Perioden-Durchschnittsvolumen; liegt das aktuelle Volumen über dem Durchschnitt, wird ein bullischer Trend angenommen, darunter ein bärischer Trend. Das Einstiegssignal basiert auf dem Kreuzen des 21er-EMA und des 50er-EMA, kombiniert mit der Volumen-Trendbestätigung. Konkret: Wenn das Volumen über dem Durchschnitt liegt und der 21er-EMA über den 50er-EMA kreuzt, wird ein Long-Signal ausgelöst; wenn das Volumen unter dem Durchschnitt liegt und der 21er-EMA unter den 50er-EMA kreuzt, wird ein Short-Signal ausgelöst. Das Ausstiegssignal basiert auf der Beziehung des Preises zu einem der gleitenden Durchschnitte: Wenn der Preis unter einen der Durchschnitte fällt, wird die Long-Position geschlossen; wenn der Preis über einen der Durchschnitte steigt, wird die Short-Position geschlossen.

Strategievorteile

- Mehrfache Signalbestätigung: Durch die Kombination von MA-Kreuzungen und Volumenanalyse wird die Zuverlässigkeit der Signale erhöht.

- Trendverfolgung: Das duale MA-System erfasst effektiv Markttrends.

- Risikokontrolle: Klare Ausstiegsbedingungen sind festgelegt, die eine rechtzeitige Verlustbegrenzung ermöglichen.

- Objektive Quantifizierung: Die Strategie basiert vollständig auf technischen Indikatoren und vermeidet subjektive Entscheidungen.

- Hohe Anpassungsfähigkeit: Kann auf verschiedene Märkte und Zeiträume angewendet werden.

Strategierisiken

- Risiko bei Seitwärtsmärkten: In seitwärts tendierenden Märkten kann es zu häufigen Fehlausbrüchen kommen.

- Slippage-Risiko: Hochfrequenzhandel kann mit erheblichem Slippage verbunden sein.

- Risiko des Geldmanagements: Es gibt keinen spezifischen Positionskontrollmechanismus.

- Abhängigkeit vom Marktumfeld: Die Leistung der Strategie wird stark von der Stärke des Markttrends beeinflusst.

Optimierungsrichtungen der Strategie

- Hinzufügen eines Trendstärkefilters: Es kann ein Trendstärkeindikator wie ADX eingeführt werden.

- Verbesserung des Geldmanagements: Hinzufügen eines dynamischen Positionsverwaltungsmechanismus.

- Optimierung der Ausstiegsmechanismen: Mögliche Integration eines Trailing-Stopps.

- Hinzufügen einer Drawdown-Kontrolle: Festlegung eines maximalen Drawdown-Limits.

- Optimierung der Parameterauswahl: Backtest-Optimierung der Parameter für verschiedene Zeiträume.

Zusammenfassung

Diese Strategie bildet durch die Kombination eines dualen MA-Systems und der Volumenanalyse ein vollständiges Trendfolge-Handelssystem. Das Strategiedesign ist vernünftig und bietet eine gute Handhabbarkeit und Anpassungsfähigkeit. Durch die vorgeschlagenen Optimierungsrichtungen können die Stabilität und Rentabilität der Strategie weiter verbessert werden. Die Strategie eignet sich für den Einsatz in deutlich trendstarken Marktumgebungen, jedoch müssen Anleger auf Risikokontrolle und Marktanpassungsanalyse achten.

- 1