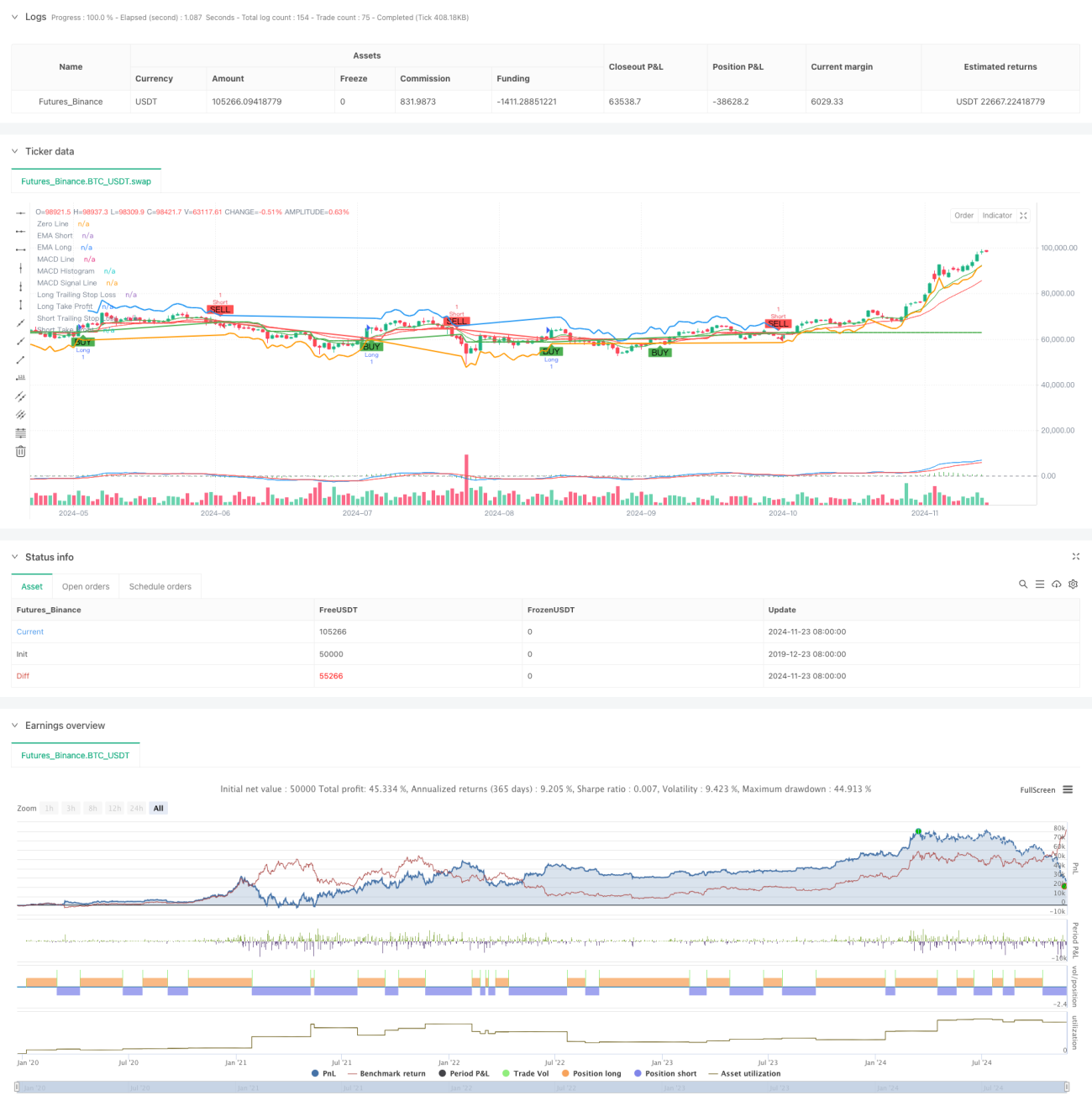

Überblick

Diese Strategie ist ein umfassendes Trendfolge-Handelssystem, das Multi-Timeframe-Analyse, gleitende Durchschnitte, Momentum-Indikatoren und Volatilitätsindikatoren kombiniert. Das System identifiziert Trendrichtungen durch Kreuzungen von kurzfristigen und langfristigen exponentiellen gleitenden Durchschnitten (EMA), bewertet überkaufte/überverkaufte Bedingungen mit dem Relative-Stärke-Index (RSI), bestätigt das Momentum mit MACD und nutzt EMA auf höheren Zeitrahmen als Trendfilter. Es verwendet dynamische Stop-Loss- und Gewinnmitnahme-Methoden basierend auf ATR, die sich an die Marktvolatilität anpassen.

Strategieprinzip

Die Strategie verwendet ein mehrstufiges Validierungssystem für Handelsentscheidungen:

- Trendidentifikationsebene: Kreuzungen der 9- und 21-Perioden-EMA erfassen Trendänderungen.

- Momentumbestätigungsebene: MACD-Indikator (12, 26, 9) mit Kreuzungen und Richtung bestätigt das Trendmomentum.

- Überkauft/Überverkauft-Filter: RSI (14) wird bei den Niveaus 70/30 gefiltert.

- Bestätigung durch höheren Zeitrahmen: Optional wird der Tages-EMA als Trendfilter verwendet.

- Risikomanagement-Ebene: 1,5-facher ATR als Trailing-Stop, 2-facher ATR als Gewinnziel.

Das System eröffnet Positionen nur, wenn mehrere Bedingungen erfüllt sind: EMA-Kreuzung, RSI nicht extrem, MACD-Richtung korrekt und Bestätigung durch höheren Zeitrahmen. Der Ausstieg erfolgt durch eine Kombination aus Trailing-Stop und festen Gewinnzielen.

Strategievorteile

- Mehrere Validierungsmechanismen reduzieren Fehlsignale deutlich.

- Trendfilter auf höheren Zeitrahmen erhöhen die Trefferquote.

- Dynamischer Stop basierend auf Volatilität ist anpassungsfähig.

- Vollständiges Risikomanagementsystem.

- Parameter können flexibel an verschiedene Marktcharakteristiken angepasst werden.

- Unterstützt bidirektionalen Handel, anpassbar an unterschiedliche Marktbedingungen.

- Indikatorenkombination berücksichtigt sowohl Trend als auch Momentum.

Strategierisiken

- Mehrere Bedingungen können zu verpassten Handelsmöglichkeiten führen.

- In Seitwärtsmärkten kann es zu häufigen Trades kommen.

- Parameteroptimierung kann zu Überanpassung führen.

- Bestätigung durch höheren Zeitrahmen kann zu verzögerten Einstiegen führen.

Lösungen:

- Dynamische Anpassung der Parameter an verschiedene Marktcharakteristiken.

- Erhöhung der Flexibilität bei der Handelsrichtungswahl.

- Einführung eines Volatilitätsfilters.

- Optimierung des adaptiven Parametermechanismus.

Optimierungsrichtungen

- Einführung eines Volatilitätsfilters zur Anpassung der Positionsgröße in Zeiten hoher Volatilität.

- Entwicklung eines adaptiven Parametermechanismus zur dynamischen Anpassung an den Marktzustand.

- Hinzufügen von Volumenindikatoren zur Bestätigung der Signalsignifikanz.

- Optimierung der Trendbeurteilungslogik auf höheren Zeitrahmen.

- Verbesserung der Stop-Loss-Strategie, z. B. Hinzufügen eines Zeit-Stops.

- Entwicklung eines Moduls zur Bewertung der Strategieleistung.

Zusammenfassung

Diese Strategie ist ein vollständiges Trendfolge-Handelssystem, das durch die Kombination mehrerer technischer Indikatoren und ein strenges Risikomanagement in trendenden Märkten stabile Erträge erzielen kann. Das System ist gut erweiterbar und kann durch Optimierung an verschiedene Marktbedingungen angepasst werden. Es wird empfohlen, vor dem Live-Handel ausreichende Backtests und Parameteroptimierungen durchzuführen.

- 1