Adaptive Trendfolge-Ausstiegsstrategie basierend auf ATR-Volatilität und gleitenden Durchschnitten

Überblick

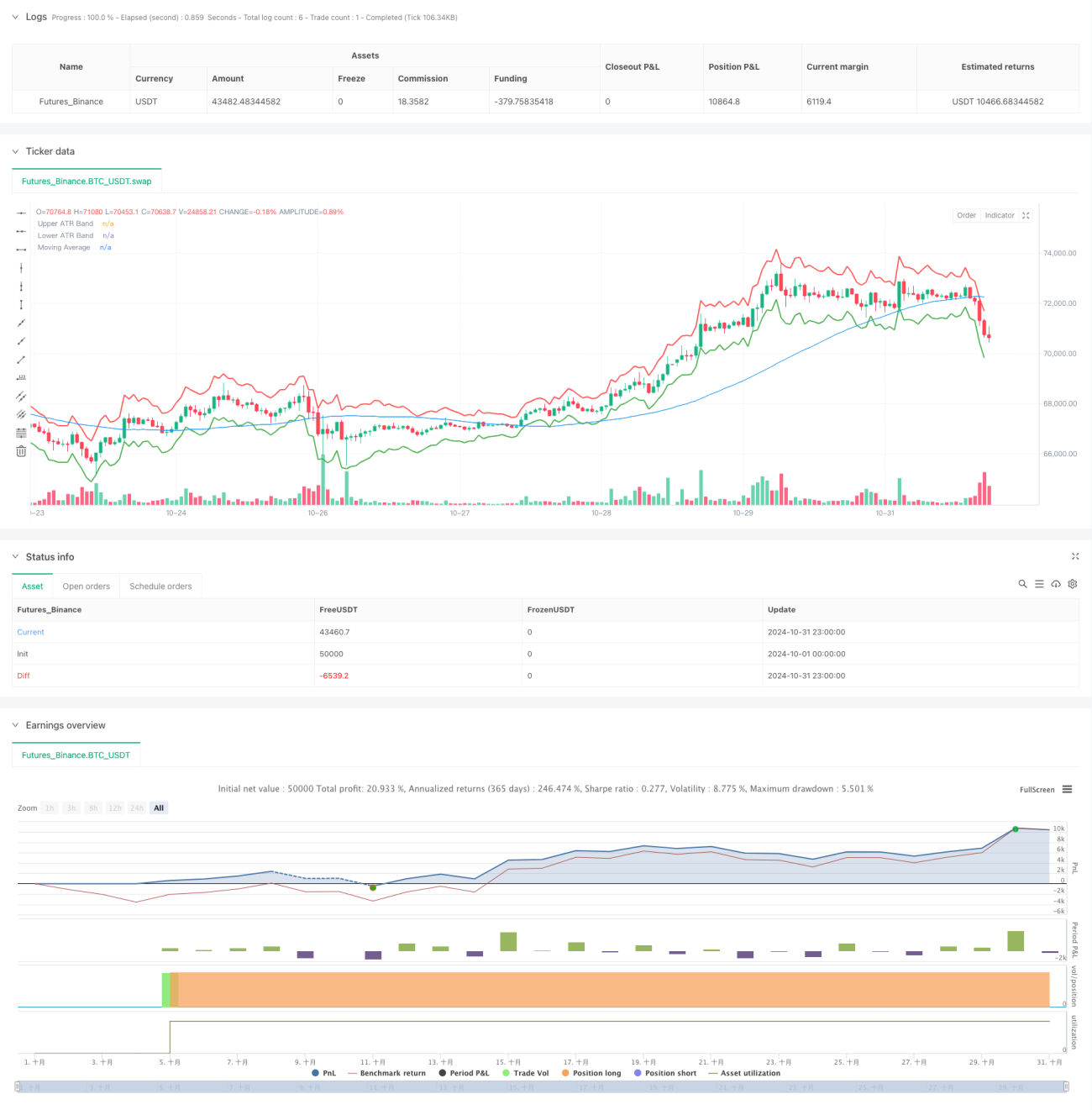

Dies ist eine Trendfolgestrategie, die auf ATR-Bändern (Average True Range) und einem gleitenden Mittelwert basiert. Die Strategie nutzt den ATR-Indikator, um Stop-Loss- und Take-Profit-Niveaus dynamisch anzupassen und anhand des gleitenden Mittelwerts die Marktrichtung zu bestimmen, um Trends zu erfassen und Risiken zu kontrollieren. Kern der Strategie ist die Verwendung von ATR-Bändern als dynamische Ausstiegsmechanismen, sodass die Positionen je nach Marktvolatilität angepasst werden können.

Strategieprinzip

Die Strategie besteht aus drei Kernkomponenten:

- Berechnung der ATR-Bänder: Verwendung des 14-Perioden-ATR-Indikators, wobei obere und untere Bänder durch Addition bzw. Subtraktion des 2-fachen ATR-Werts vom aktuellen Schlusskurs gebildet werden.

- Gleitendes Mittelwertsystem: Der 50-Perioden einfache gleitende Mittelwert (SMA) dient als Basis für die Trendbestimmung.

- Signalerzeugung:

- Einstiegssignal: Long-Einstieg, wenn der Kurs den gleitenden Mittelwert von unten nach oben durchbricht.

- Ausstiegssignal: Positionsschließung, wenn der Kurs das obere oder untere ATR-Band berührt.

Durch die Kombination von Trendfolge und Volatilitätsmanagement kann die Strategie sowohl Markttrends erfassen als auch das Risiko entsprechend der Marktvolatilität dynamisch anpassen.

Vorteile der Strategie

- Hohe Anpassungsfähigkeit: Der ATR-Indikator passt die Stop-Loss- und Take-Profit-Niveaus automatisch an die Marktvolatilität an, was eine gute Marktanpassung ermöglicht.

- Angemessenes Risikomanagement: Durch die Festlegung des ATR-Multiplikators kann das Risiko pro Trade wirksam kontrolliert werden.

- Stabile Trendidentifikation: Die Kombination mit dem gleitenden Mittelwert ermöglicht eine zuverlässige Erkennung der Marktrichtung.

- Flexible Parametereinstellung: Durch Anpassung der ATR-Periode, des Multiplikators und der MA-Periode kann die Strategie an unterschiedliche Marktbedingungen angepasst werden.

- Klare Ausführungslogik: Eindeutige Ein- und Ausstiegsbedingungen vermeiden subjektive Entscheidungen.

Risiken der Strategie

- Seitwärtsmarktrisiko: In einem seitwärts tendierenden Markt kann es zu häufigen Fehlsignalen kommen, was zu erhöhten Transaktionskosten führt.

- Slippage-Risiko: Bei starken Kursbewegungen kann der tatsächliche Ausführungspreis erheblich vom theoretischen Preis abweichen.

- Trendwenderisiko: Bei plötzlichen Trendumkehrungen kann ein rechtzeitiger Stop-Loss möglicherweise nicht gewährleistet werden.

- Parameteroptimierungsrisiko: Die optimalen Parameter können je nach Marktumfeld stark variieren.

Optimierungsmöglichkeiten

-

Einführung eines Trendstärkefilters:

- Hinzufügen von Trendstärkeindikatoren wie ADX oder DMI, um Handelssignale in schwachen Trendphasen zu filtern.

- Anpassung des ATR-Multiplikators in starken Trendphasen, um größere Gewinnpotenziale zu erschließen.

-

Verbesserung des Positionsmanagements:

- Dynamische Anpassung der Positionsgröße basierend auf dem ATR-Wert.

- Implementierung von schrittweisem Positionsauf- und -abbau.

-

Erweiterte Marktumfelderkennung:

- Einführung einer Volatilitätszyklusanalyse.

- Integration eines Marktformationserkennungsmoduls.

-

Optimierung des Ausstiegsmechanismus:

- Implementierung eines dynamischen Gewinnschutzes.

- Hinzufügen eines zeitbasierten Stop-Loss.

Zusammenfassung

Durch die Kombination von ATR-Bändern und gleitenden Mittelwerten wird ein anpassungsfähiges und risikokontrolliertes Trendfolgesystem aufgebaut. Der Kernvorteil der Strategie liegt in der dynamischen Anpassung der Risikosteuerungspositionen an die Marktvolatilität, während der gleitende Mittelwert die Trendrichtung vorgibt. Trotz gewisser inhärenter Risiken kann die Strategie durch die vorgeschlagenen Optimierungsrichtungen weiter an Stabilität und Rentabilität gewinnen. Es handelt sich um einen praktischen Strategierahmen, der für eine vertiefte Erforschung und Anwendung im Live-Handel geeignet ist.

- 1