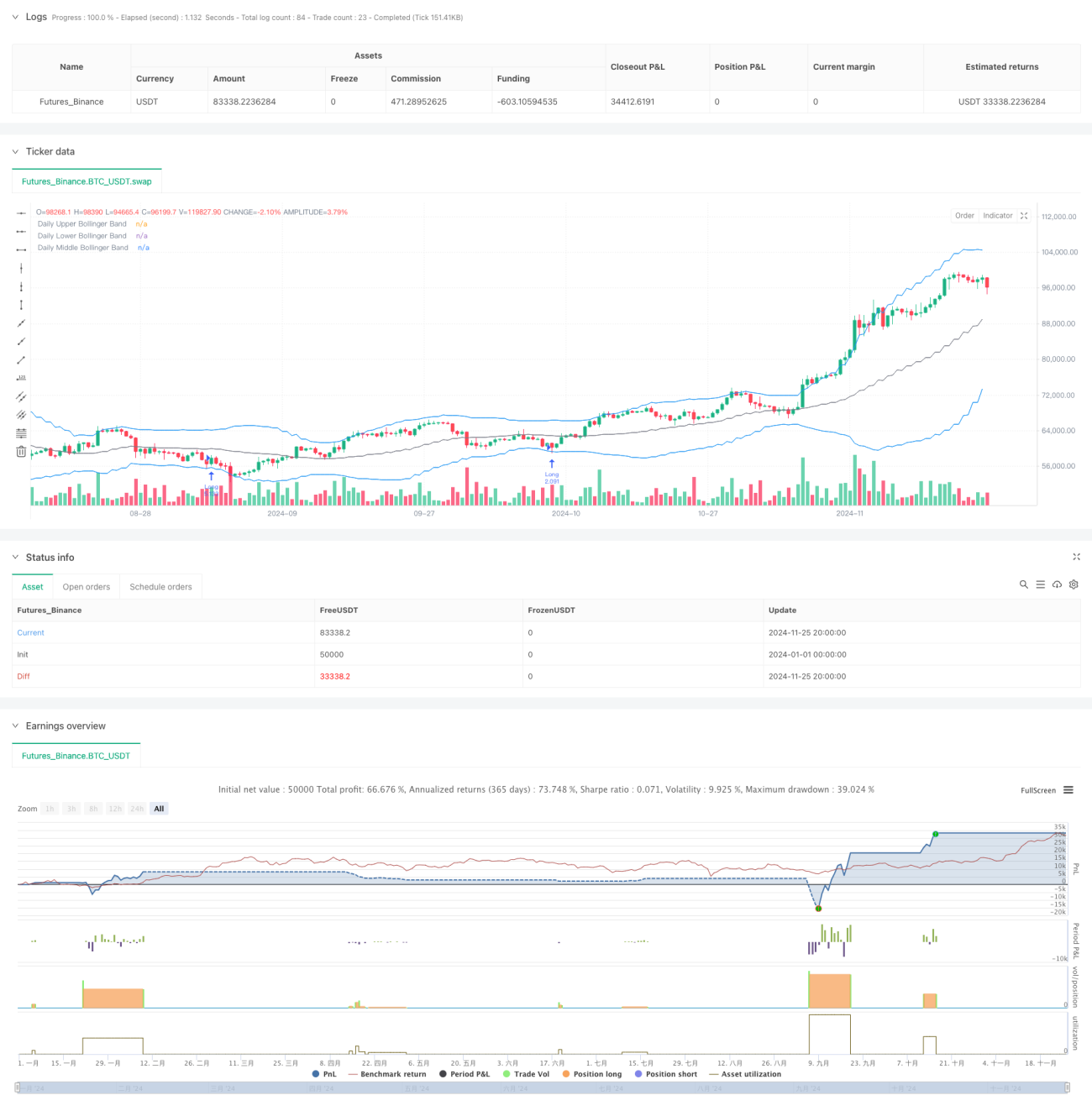

Überblick

Diese Strategie ist eine Trendfolgestrategie, die auf der Analyse von Bollinger-Bändern und Candlestick-Formationen basiert. Sie identifiziert mögliche Umkehrpunkte, indem sie die Merkmale der Candlestick-Formationen beobachtet, wenn der Kurs die Bollinger-Bänder berührt, und das Verhältnis zwischen oberem/unterem Schatten und dem Körper analysiert. Gleichzeitig wird ein festes Risikomodell verwendet, um das Risiko pro Trade zu kontrollieren, und die Genauigkeit der Trades wird durch die Analyse mehrerer Zeitrahmen erhöht.

Strategieprinzip

Die Kernlogik der Strategie basiert auf mehreren Schlüsselelementen: Zunächst wird der Kursbewegungsbereich durch die Berechnung der Bollinger-Bänder mit einem 20-Perioden-Zeitraum bestimmt. Zweitens wird bei Berührung der Bollinger-Bänder das Verhältnis von oberen/unteren Schatten zum Körper des Candlesticks analysiert. Wenn das Verhältnis einen festgelegten Schwellenwert überschreitet, wird dies als potenzielles Umkehrsignal gewertet. Drittens werden mithilfe der Berechnung wichtiger Unterstützungs- und Widerstandsniveaus die Stop-Loss-Punkte festgelegt. Schließlich wird die Positionsgröße jedes Trades auf der Grundlage eines festen Prozentsatzes (1%) des gesamten Kontostands berechnet, um ein dynamisches Risikomanagement zu erreichen. Die Strategie bietet auch mehrere Optionen für den Einstiegszeitpunkt, darunter Schlusskurs, Eröffnungskurs, Tageshöchst- und Tiefstkurs usw.

Vorteile der Strategie

- Präzise Risikokontrolle: Verwendung eines festen prozentualen Risikomanagementmodells, um sicherzustellen, dass das Risiko pro Trade kontrollierbar bleibt.

- Flexible Einstiegspunkte: Bietet mehrere Einstiegskursoptionen, die sich an verschiedene Handelsstile anpassen lassen.

- Kombination technischer Indikatoren: Kombiniert Bollinger-Bänder mit Candlestick-Formationsanalyse, um die Zuverlässigkeit der Signale zu erhöhen.

- Angemessene Stop-Loss-Platzierung: Stop-Loss wird auf der Grundlage wichtiger Unterstützungs- und Widerstandsniveaus gesetzt, was den Marktmechanismen entspricht.

- Umfassendes Trade-Management: Enthält einen Order-Ablaufmechanismus, um Fehlentscheidungen durch veraltete Signale zu vermeiden.

Risiken der Strategie

- Risiko schneller Marktbewegungen: In stark volatilen Märkten können die Schattenverhältnisse falsche Signale erzeugen.

- Risiko des Geldmanagements: Das feste prozentuale Risikomodell kann bei aufeinanderfolgenden Verlusten zu sehr kleinen Positionen führen.

- Risiko der Stop-Loss-Platzierung: Die Berechnung von Unterstützungs- und Widerstandsniveaus kann unter bestimmten Marktbedingungen ungenau sein.

- Abhängigkeit vom Zeitrahmen: Die Strategie basiert hauptsächlich auf Tageskerzen, sodass Chancen in kleineren Zeitrahmen möglicherweise übersehen werden.

Optimierungsmöglichkeiten der Strategie

- Einführung von Volumenindikatoren: Die Hinzunahme einer Volumenanalyse bei der Signalbestätigung könnte die Zuverlässigkeit der Signale erhöhen.

- Optimierung des Stop-Loss-Mechanismus: Erwägung eines dynamischen Stop-Loss, der den Abstand automatisch an die Marktvolatilität anpasst.

- Hinzufügen eines Marktumfeld-Filters: Einbindung eines Trendstärkeindikators, um die Parameter der Strategie je nach Marktumfeld anzupassen.

- Verbesserung des Positionsmanagements: Einführung eines dynamischen Positionsmanagements, das das Risiko je nach Marktvolatilität anpasst.

- Hinzufügen eines Zeitfilters: Möglichkeit der Einführung eines Zeitfilters, um Trades in Phasen mit hoher Marktvolatilität zu vermeiden.

Zusammenfassung

Die Strategie kombiniert klassische technische Analyseinstrumente mit modernen Risikomanagementmethoden und schafft so ein relativ vollständiges Handelssystem. Der Hauptvorteil liegt in der strengen Risikokontrolle und dem flexiblen Einstiegsmechanismus. Dennoch müssen in der praktischen Anwendung die Veränderungen des Marktumfelds und die Zuverlässigkeit der Signale berücksichtigt werden. Durch die vorgeschlagenen Optimierungsmöglichkeiten besteht weiteres Verbesserungspotential, insbesondere bei der Signalfilterung und dem Risikomanagement.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame- 1