Mean-Reversion-Bollinger-Bänder-RSI-Strategie mit dynamischem ATR-Stop-Loss-Optimierungssystem

Übersicht

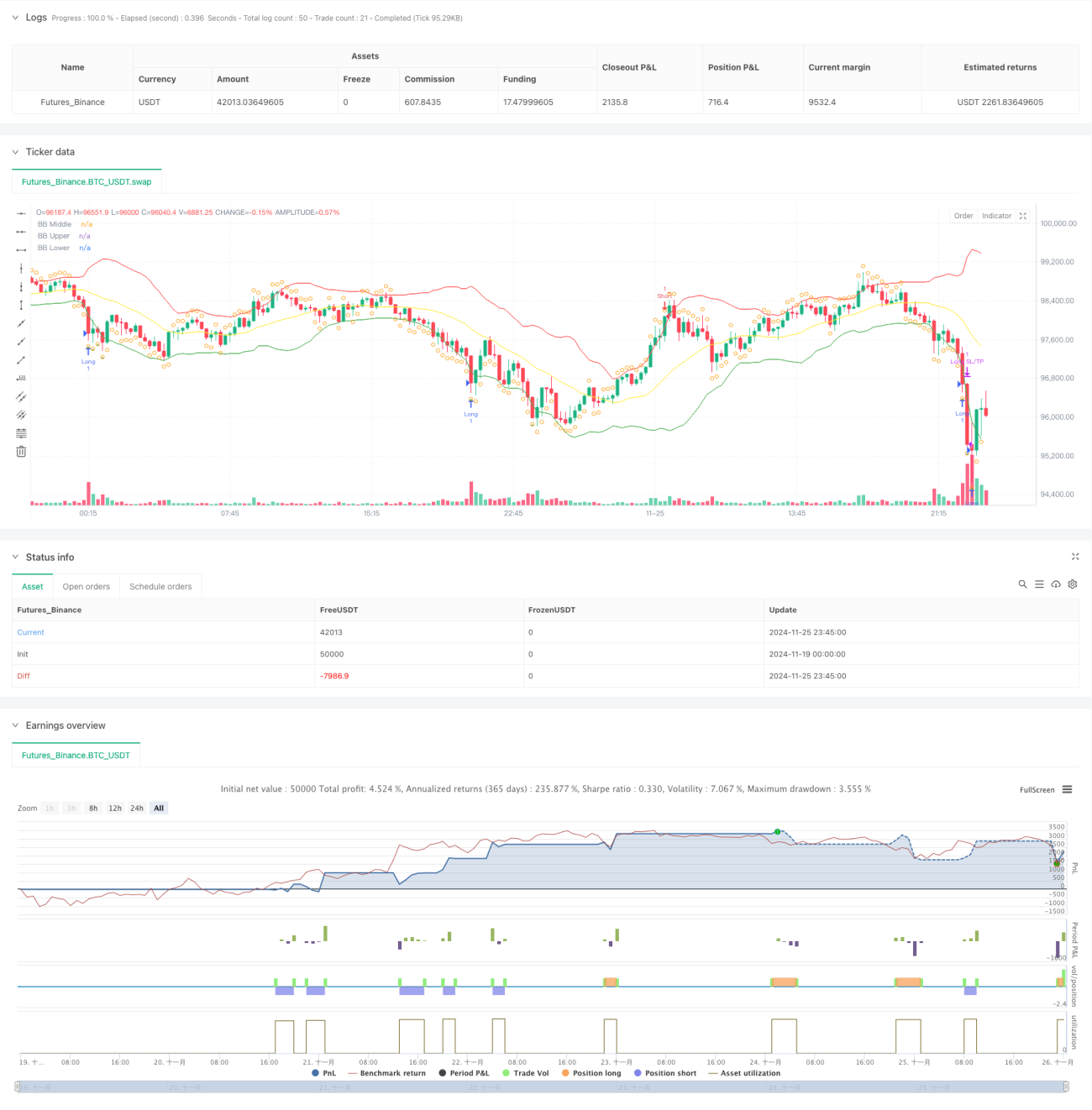

Diese Strategie ist ein auf Mean-Reversion basierendes quantitatives Handelssystem, das Bollinger-Bänder, den RSI-Indikator und einen dynamischen ATR-Stopp-Mechanismus kombiniert. Die Strategie identifiziert extreme Abweichungen des Kurses vom Mittelwert und eröffnet Long-Positionen, wenn der Kurs das untere Bollinger-Band erreicht und der RSI im überverkauften Bereich liegt. Short-Positionen werden eröffnet, wenn der Kurs das obere Bollinger-Band erreicht und der RSI im überkauften Bereich ist. Stop-Loss und Take-Profit werden dynamisch auf Basis des ATR gesetzt, um ein effektives Risiko-Ertrags-Management zu gewährleisten.

Strategieprinzip

Die Strategie verwendet das 20-Perioden-Bollinger-Band als primären Trendindikator mit einer Standardabweichung von 2,0, um die oberen und unteren Grenzen der Kursvolatilität zu bestimmen. Zusätzlich wird der 14-Perioden-RSI als Hilfsindikator eingesetzt; RSI unter 30 gilt als überverkauft, über 70 als überkauft. Wenn der Kurs unter das untere Bollinger-Band fällt und der RSI unter 30 liegt, deutet dies auf einen überverkauften Markt hin, und das System erzeugt ein Long-Signal. Wenn der Kurs über das obere Bollinger-Band steigt und der RSI über 70 liegt, deutet dies auf einen überkauften Markt hin, und das System erzeugt ein Short-Signal. Die Strategie verwendet die Mittellinie des Bollinger-Bands als Gewinnmitnahmeniveau und kombiniert dies mit einer Gegenbewegung des RSI für das Positionsmanagement. Darüber hinaus wird ein dynamischer Stop-Loss/Take-Profit basierend auf dem 14-Perioden-ATR eingeführt: Stop-Loss bei 2-fachem ATR, Take-Profit bei 3-fachem ATR, um eine präzisere Risikokontrolle zu erreichen.

Strategievorteile

- Mehrfache Indikator-Kreuzvalidierung: Durch das Zusammenspiel von Bollinger-Bändern und RSI werden Fehlsignale wirksam herausgefiltert und die Handelsgenauigkeit erhöht.

- Dynamischer Stopp-Mechanismus: Der ATR passt die Stop-Loss- und Take-Profit-Niveaus dynamisch an die Marktvolatilität an und verbessert das Risikomanagement.

- Vollständiger Handelszyklus: Die Strategie beinhaltet klare Ein- und Ausstiegsbedingungen sowie ein Risikomanagement-System mit einer logisch klaren und vollständigen Struktur.

- Anpassungsfähigkeit: Die Parameter der Strategie können je nach Marktcharakteristiken optimiert werden.

Strategierisiken

- Trendmarkt-Risiko: Mean-Reversion-Strategien können in starken Trendmärkten häufig zu Stopp-Verlusten führen.

- Parameterempfindlichkeit: Die Einstellungen der Bollinger-Band-Periode, der RSI-Schwellenwerte etc. haben einen großen Einfluss auf die Strategieleistung.

- Ausstiegszeitpunkt: Das Schließen von Positionen an der Mittellinie kann zu einem vorzeitigen Ausstieg aus profitablen Bewegungen führen.

- Stopp-Breite: Ein fester Faktor für den ATR-Stopp kann bei hoher Volatilität zu großen Verlusten führen.

Optimierungsmöglichkeiten

- Hinzufügen eines Trendfilters: Ein längerfristiger gleitender Durchschnitt könnte in starken Trendmärkten konträre Trades vermeiden helfen.

- Einbeziehung des Volumenindikators: Das Handelsvolumen könnte als Bestätigung für Handelssignale genutzt werden, um die Qualität der Trades zu erhöhen.

- Optimierung des Take-Profit-Mechanismus: Ein Trailing-Stop oder eine gestaffelte Gewinnmitnahme könnten die Rentabilität verbessern.

- Dynamische Parameteranpassung: Die Parameter der Bollinger-Bänder und des RSI könnten automatisch an die Marktvolatilität angepasst werden.

Zusammenfassung

Die Strategie integriert Bollinger-Bänder und RSI zu einem vollständigen Mean-Reversion-Handelssystem. Der dynamische ATR-Stopp kontrolliert das Risiko effektiv und verleiht der Strategie ein gutes Risiko-Ertrags-Profil. Obwohl es Optimierungsspielraum gibt, ist das Gesamtdesign klar und die praktische Anwendbarkeit hoch. Es wird empfohlen, dass Händler die Parameter an die spezifischen Marktgegebenheiten anpassen und die Strategieleistung kontinuierlich überwachen, bevor sie sie im Live-Handel einsetzen.

- 1