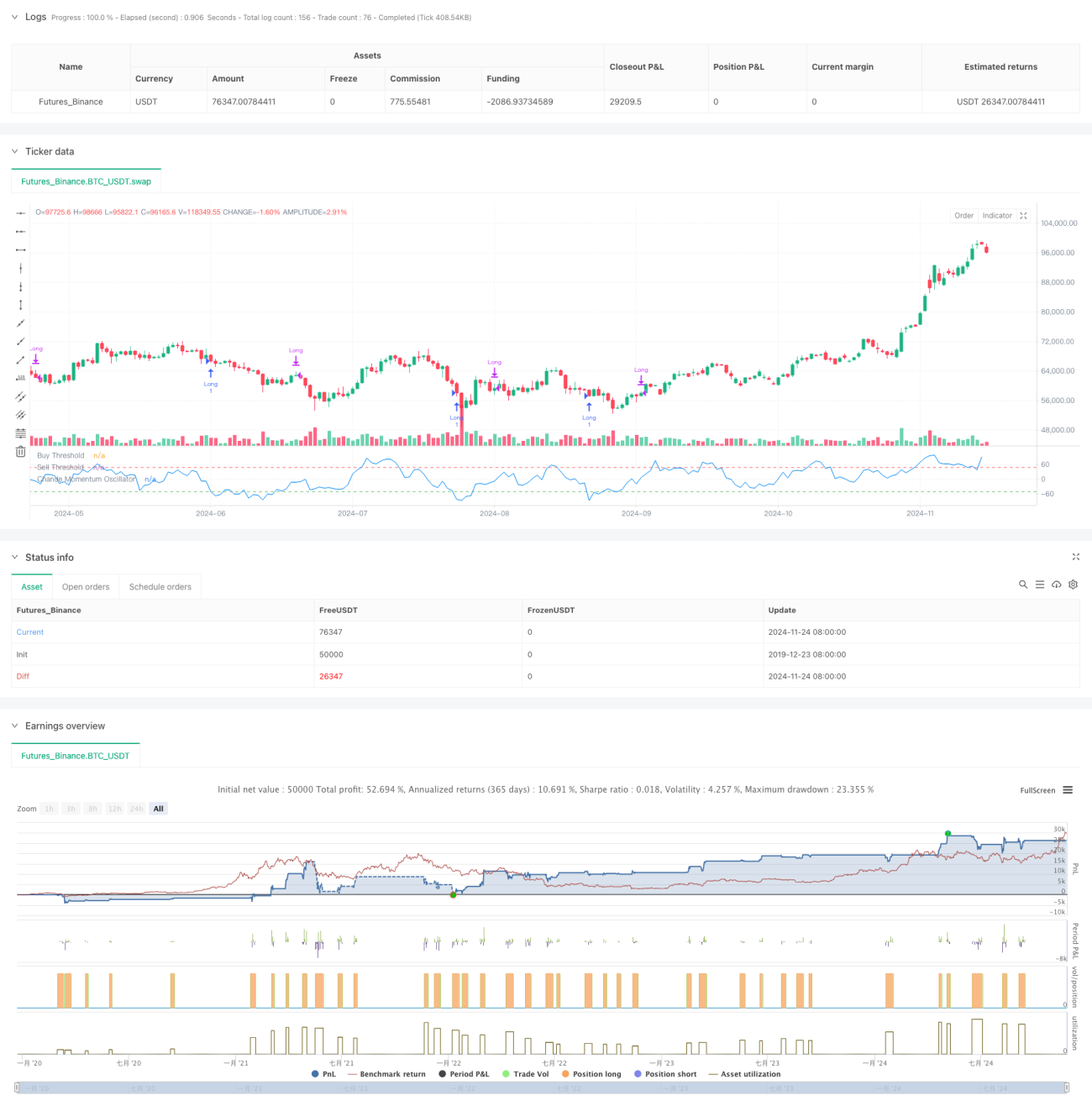

Adaptive Trendfolgestrategie auf Basis von Momentum-Oszillator-Handel

Diese Strategie ist ein Trendfolge-Handelssystem, das auf dem Chande-Momentum-Oszillator (CMO) basiert. Durch die Berechnung und Analyse des Preis-Momentums sucht die Strategie in überverkauften Bereichen nach Kaufgelegenheiten und in überkauften Bereichen nach Verkaufsgelegenheiten, während sie gleichzeitig durch eine Begrenzung der Haltedauer das Risiko managt. Diese Methode ermöglicht es, sowohl Preisumkehrchancen zu nutzen als auch häufige Trades in Seitwärtsmärkten zu vermeiden.

Funktionsweise der Strategie

Das Kernstück der Strategie ist die Verwendung des CMO-Indikators zur Messung des Marktmomentums. Der CMO berechnet das Verhältnis der Differenz zwischen den Aufwärts- und Abwärtsbewegungen zur Summe, was zu einem Indikatorwert führt, der zwischen -100 und 100 schwankt. Wenn der CMO unter -50 fällt, zeigt dies einen überverkauften Markt an, und das System gibt ein Long-Signal. Wenn der CMO über 50 steigt oder die Haltedauer 5 Perioden überschreitet, wird die Position geschlossen. Dieses Design ermöglicht es, sowohl Preis-Erholungen zu erfassen als auch rechtzeitig Gewinne zu sichern oder Verluste zu begrenzen.

Vorteile der Strategie

- Klare Signale: Die Verwendung fester CMO-Schwellenwerte (-50 und 50) als Handelssignale führt zu eindeutigen Ein- und Ausstiegsregeln.

- Risikokontrolle: Durch die Begrenzung der Haltedauer wird vermieden, dass unrentable Positionen über längere Zeit gehalten werden.

- Trendfolge: Der Einstieg erfolgt bei überverkauften Märkten, der Ausstieg bei nachlassender Dynamik, was eine effektive Trendverfolgung ermöglicht.

- Einfache Berechnung: Die Berechnungsmethode des CMO-Indikators ist intuitiv und leicht zu verstehen und umzusetzen.

- Anpassungsfähigkeit: Die Strategie kann durch Anpassung der Parameter an verschiedene Marktbedingungen angepasst werden und bietet eine gute Flexibilität.

Risiken der Strategie

- Falsche Ausbruchsignale: In Seitwärtsmärkten können häufige falsche Ausbruchsignale auftreten.

- Slippage-Einfluss: In schnellen Märkten kann der tatsächliche Ausführungspreis erheblich vom Signalpreis abweichen.

- Parameterempfindlichkeit: Die Wahl des CMO-Zeitraums und der Schwellenwerte hat großen Einfluss auf die Strategieleistung.

- Marktabhängigkeit: In Märkten ohne klaren Trend kann die Strategie schwächer abschneiden.

- Verzögerungsrisiko: Als nachlaufender Indikator kann der CMO zu einer leichten Verzögerung bei Ein- und Ausstiegszeitpunkten führen.

Optimierungsmöglichkeiten

- Dynamische Schwellenwerte: Die Ein- und Ausstiegsschwellenwerte des CMO können dynamisch an die Marktvolatilität angepasst werden.

- Mehrere Zeiträume: Einführung von CMO-Indikatoren über mehrere Zeiträume zur Erhöhung der Signalfähigkeit.

- Stop-Loss-Optimierung: Hinzufügen eines Trailing-Stops zum besseren Schutz von Gewinnen.

- Positionsmanagement: Anpassung der Positionsgröße basierend auf der Stärke des CMO-Werts für eine präzisere Positionskontrolle.

- Marktfilter: Hinzufügen eines Trendfilters, um den Handel nur in deutlich trendenden Märkten zu ermöglichen.

Zusammenfassung

Dies ist eine momentum-basierte Trendfolgestrategie, die mithilfe des CMO-Indikators überkaufte und überverkaufte Marktchancen erfasst. Das Strategiedesign ist sinnvoll mit klaren Handelsregeln und Risikokontrollmechanismen. Obwohl es inhärente Risiken gibt, kann die Stabilität und Rentabilität der Strategie durch Optimierungen weiter verbessert werden. Die Strategie eignet sich besonders für volatile Märkte und kann in Phasen mit klaren Trends gute Erträge erzielen.

- 1