Adaptive Take-Profit/Stop-Loss-Strategie mit doppeltem gleitenden Durchschnittskreuz

Übersicht

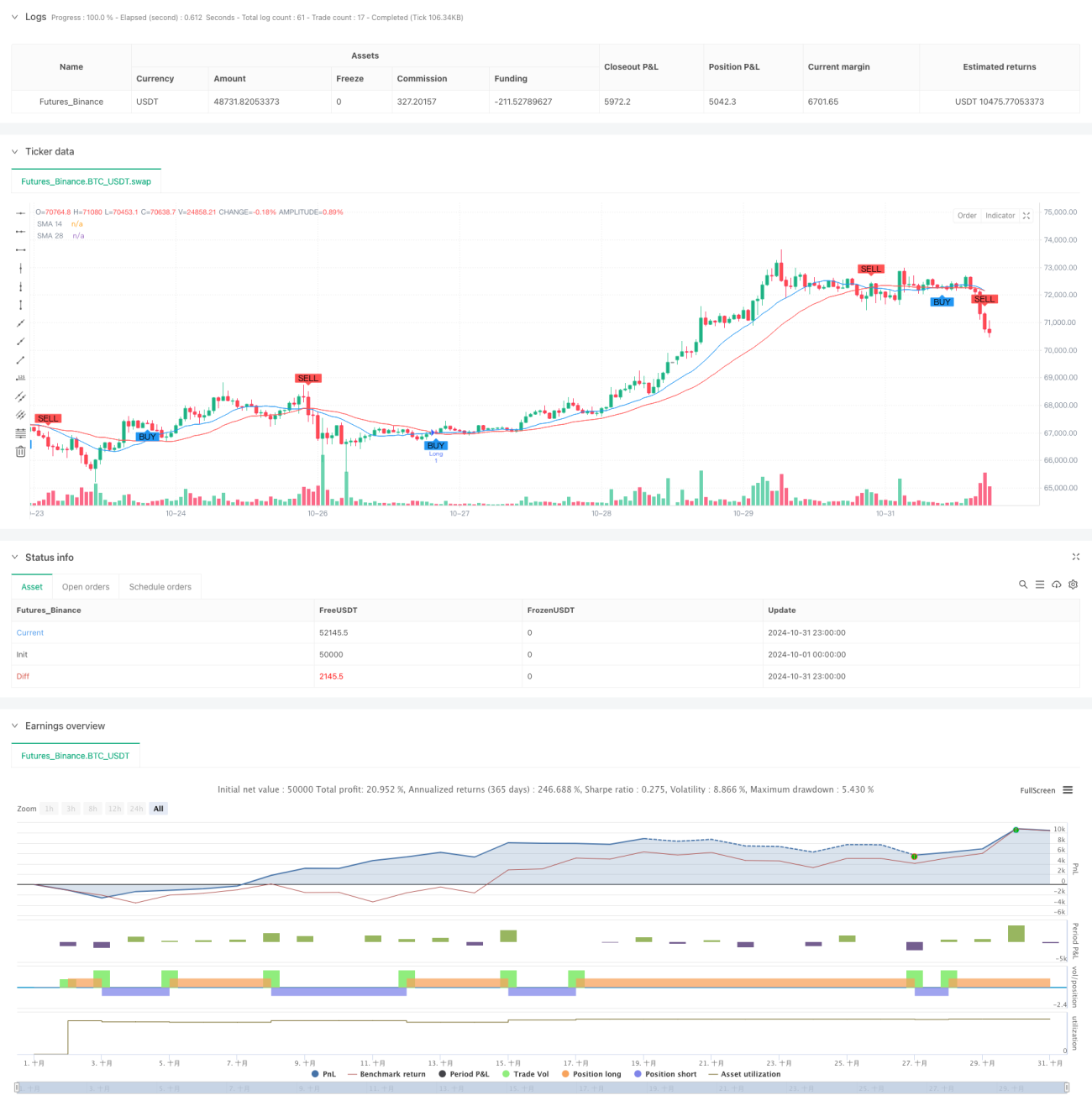

Dies ist eine adaptive Handelsstrategie, die auf dem Signal eines gleitenden Durchschnittskreuzes basiert. Die Strategie nutzt die einfachen gleitenden Durchschnitte (SMA) von 14 und 28 Perioden zur Generierung von Handelssignalen und kombiniert diese mit einem einstellbaren Stop-Loss- und Take-Profit-Mechanismus, um ein ausgewogenes Risiko-Ertrags-Management zu erreichen. Die Strategie verwendet ein festes Geldmanagement mit einem Startkapital von 2000 und einem Einsatz von 200 pro Handel.

Strategieprinzip

Der Kern der Strategie basiert auf der Kreuzungsbeziehung zwischen zwei einfachen gleitenden Durchschnitten unterschiedlicher Periodenlängen. Wenn der kurzfristige gleitende Durchschnitt (14 Perioden) den langfristigen gleitenden Durchschnitt (28 Perioden) von unten nach oben kreuzt, wird ein Long-Signal generiert; wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten kreuzt, entsteht ein Short-Signal. Gleichzeitig wird ein prozentualer Stop-Loss und Take-Profit von 2 % bzw. 4 % eingeführt. Diese Konstruktion ermöglicht es, die Stop-Loss- und Take-Profit-Niveaus automatisch an den Marktpreis anzupassen.

Strategievorteile

- Eindeutige Signale: Die durch das Kreuzen gleitender Durchschnitte erzeugten Signale sind klar und intuitiv, subjektive Einschätzungen werden vermieden.

- Umfassendes Risikomanagement: Die prozentual festgelegten Stop-Loss- und Take-Profit-Positionen passen sich automatisch an den Marktpreis an und sind somit besser an unterschiedliche Marktumgebungen anpassbar.

- Angemessenes Geldmanagement: Die feste Kapitalallokation vermeidet das Risiko übermäßiger Hebelwirkung.

- Gute Visualisierung: Die Strategie zeigt Handelssignale und den Verlauf der gleitenden Durchschnitte im Chart an, was Händlern das Verständnis und die Überwachung erleichtert.

- Hohe Anpassbarkeit der Parameter: Stop-Loss- und Take-Profit-Parameter können je nach Marktumgebung und persönlicher Risikoneigung angepasst werden.

Strategierisiken

- Risiko in Seitwärtsmärkten: In einer seitwärts verlaufenden, volatilen Marktphase können häufige Kreuzungen der gleitenden Durchschnitte zu einer erhöhten Anzahl von Fehlsignalen führen.

- Slippage-Risiko: Bei starken Marktbewegungen kann der tatsächliche Ausführungspreis vom Signalpreis abweichen.

- Fester Stop-Loss-Bereich: Obwohl sich der Stop-Loss mit dem Preis bewegt, ist ein fester Prozentsatz möglicherweise nicht für alle Marktumgebungen geeignet.

- Geringe Kapitalauslastung: Die feste Kapitalallokation kann in manchen Situationen zu einer ineffizienten Nutzung des Kapitals führen.

Optimierungsmöglichkeiten

- Einführung eines Trendfilters: Zusätzliche Trendindikatoren wie MACD oder RSI könnten hinzugefügt werden, um Fehlsignale zu reduzieren.

- Dynamischer Stop-Loss-Mechanismus: Der Stop-Loss-Prozentsatz könnte dynamisch an die Marktvolatilität angepasst werden, um die Anpassungsfähigkeit der Strategie zu erhöhen.

- Optimierung des Geldmanagements: Ein auf Volatilität basierendes Positionsgrößenmanagement könnte die Kapitalnutzungseffizienz verbessern.

- Zeitfilter: Handelszeiten könnten eingeschränkt werden, um hochvolatile Zeiträume zu vermeiden.

- Drawdown-Kontrolle: Ein maximaler Drawdown-Limit könnte eingeführt werden, bei dessen Erreichen der Handel pausiert wird.

Zusammenfassung

Diese Handelsstrategie ist klar strukturiert und logisch konsistent. Sie liefert Handelssignale durch das Kreuzen zweier gleitender Durchschnitte und kombiniert diese mit einem adaptiven Stop-Loss- und Take-Profit-Mechanismus, um Handelsmöglichkeiten zu nutzen und Risiken zu kontrollieren. Obwohl die Strategie Optimierungspotenzial aufweist, entspricht ihr Gesamtdesign den Grundprinzipien des quantitativen Handels. Durch die vorgeschlagenen Optimierungsrichtungen könnte die Stabilität und Rentabilität der Strategie weiter verbessert werden.

- 1