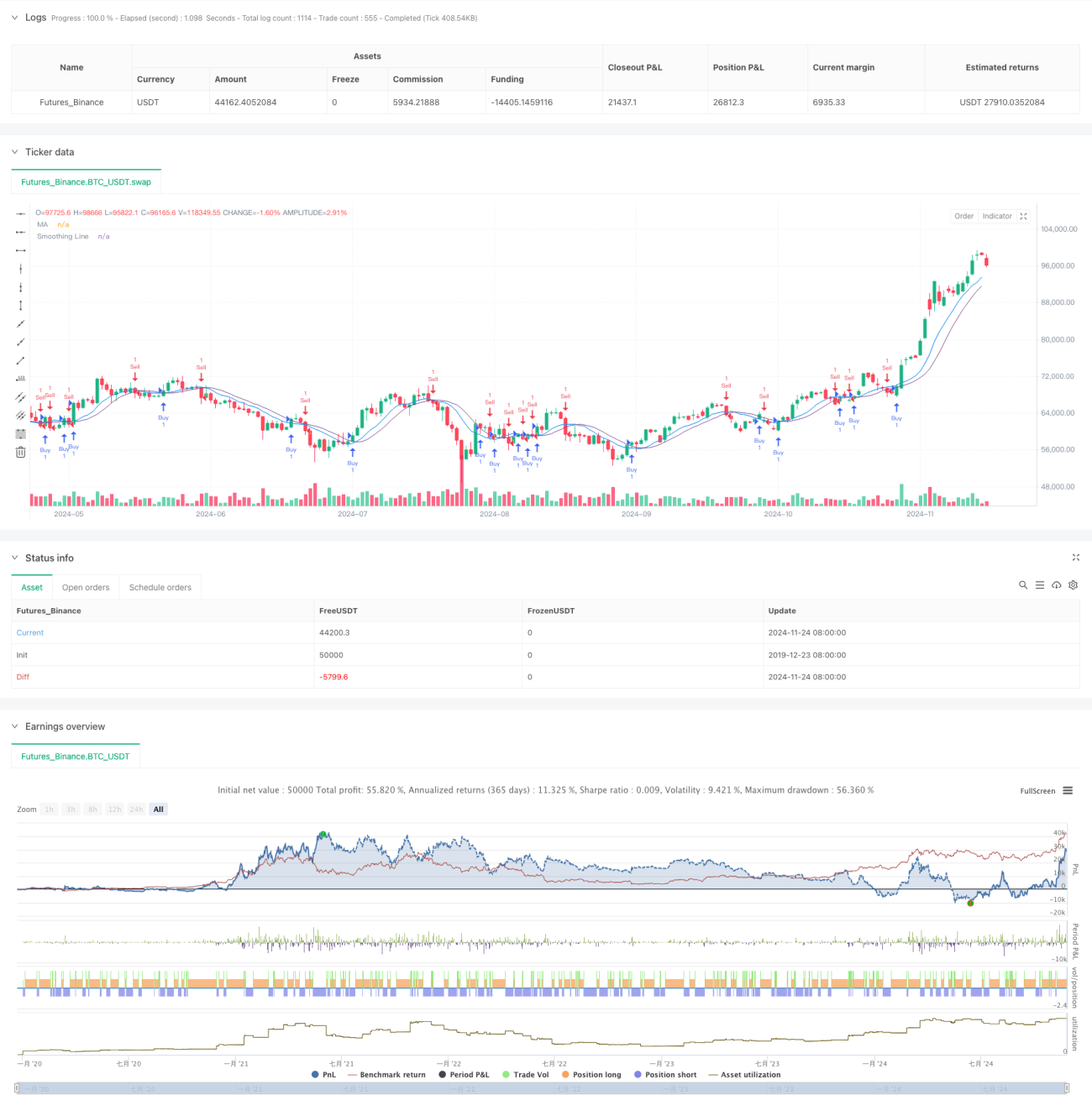

Übersicht

Dies ist eine quantitative Handelsstrategie, die auf dem Crossover-Signal zweier gleitender Durchschnitte basiert. Die Strategie verwendet zwei gleitende Durchschnitte: einen als Hauptsignallinie und den anderen als geglättete Signallinie. Durch die Überwachung des Crossovers zwischen dem Preis und der geglätteten Signallinie werden Handelssignale generiert, um Markttrends zu erfassen und der Dynamik zu folgen. Der Hauptvorteil der Strategie liegt in ihrem einfachen und effektiven Signalgenerierungsmechanismus sowie den flexiblen Parametereinstellungsoptionen.

Strategieprinzip

Die Strategie verwendet zwei Ebenen der Berechnung gleitender Durchschnitte. Zunächst wird ein einfacher gleitender Durchschnitt (Standardperiode 9) berechnet, der dann einer zweiten Glättung (Standardperiode 5) unterzogen wird. Die Strategie bietet eine Auswahl verschiedener Berechnungsmethoden für gleitende Durchschnitte, darunter Simple Moving Average (SMA), Exponential Moving Average (EMA), Smoothed Moving Average (SMMA), Weighted Moving Average (WMA) und Volume Weighted Moving Average (VWMA). Wenn der Schlusskurs die geglättete Signallinie nach oben kreuzt, wird ein Long-Signal generiert; wenn der Schlusskurs die geglättete Signallinie nach unten kreuzt, wird ein Short-Signal generiert.

Strategievorteile

- Klarer und einfacher Signalgenerierungsmechanismus, leicht verständlich und umsetzbar

- Durch die zweite Glättung werden Fehlsignale effektiv reduziert

- Vielfältige Berechnungsmethoden für gleitende Durchschnitte, flexibel an unterschiedliche Marktmerkmale anpassbar

- Flexible Parametereinstellungen, optimierbar für verschiedene Marktzyklen

- Klare Codestruktur, einfach zu warten und zu erweitern

- Gute Trendfolgefähigkeit

Strategierisiken

- In Seitwärtsmärkten können häufige Handelssignale entstehen, was die Transaktionskosten erhöht

- Aufgrund der Verzögerung kann der Startpunkt eines Trends verpasst werden

- Bei schnellen Trendwenden kann es zu großen Drawdowns kommen

- Als reine Ein-Indikator-Strategie fehlt die Beurteilung des Marktumfelds

- Übermäßige Parameteroptimierung kann zu Überanpassungsrisiken führen

Strategieoptimierungsrichtungen

- Integration eines Mechanismus zur Beurteilung des Marktumfelds, Verwendung unterschiedlicher Parametereinstellungen in verschiedenen Marktzuständen

- Hinzufügen von Stop-Loss- und Take-Profit-Mechanismen zur Risikokontrolle

- Einführung eines Volumenfilters zur Vermeidung von Handelsaktivitäten in illiquiden Umgebungen

- Integration weiterer technischer Indikatoren als Bestätigungssignale

- Entwicklung eines adaptiven Parameter-Mechanismus zur dynamischen Anpassung der Parameter an Marktveränderungen

- Hinzufügen eines Positionsmanagement-Moduls für flexiblere Positionskontrolle

Zusammenfassung

Dies ist eine verbesserte Version einer klassischen Trendfolgestrategie. Durch das Design zweier gleitender Durchschnitte wird die Stabilität erhöht, während die Einfachheit der Strategie erhalten bleibt. Die Strategie bietet gute Erweiterbarkeit und Flexibilität und kann durch Parameteroptimierung und Funktionserweiterung an verschiedene Marktumgebungen angepasst werden. Allerdings müssen Anwender auf die Kontrolle der Transaktionskosten und das Risikomanagement achten. Es wird empfohlen, vor dem Live-Handel umfassende Backtests durchzuführen.

- 1