Übersicht

Dies ist eine quantitative Handelsstrategie, die auf den drei technischen Indikatoren VWAP, MACD und RSI basiert. Die Strategie identifiziert Kauf- und Verkaufssignale am Markt, indem sie mehrere Signale des volumengewichteten Durchschnittspreises (VWAP), des Moving Average Convergence Divergence (MACD) und des Relative Strength Index (RSI) kombiniert. Die Strategie verwendet einen prozentualen Take-Profit und Stop-Loss, um Risiken zu managen, und nutzt ein Strategies Positionsgrößenmanagement zur Optimierung der Kapitaleffizienz.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der kombinierten Analyse von drei Hauptindikatoren:

- VWAP wird als primäre Trendreferenzlinie verwendet. Ein Durchbruch des Preises über den VWAP wird als potenzielles Trendwechsel-Signal betrachtet.

- Der MACD-Histogramm dient zur Bestätigung der Trendstärke und -richtung: Positive Werte deuten auf einen Aufwärtstrend hin, negative Werte auf einen Abwärtstrend.

- Der RSI wird verwendet, um zu erkennen, ob sich der Markt in einem überkauften oder überverkauften Zustand befindet, um Einstiege in extremen Situationen zu vermeiden.

Die Kaufbedingung muss gleichzeitig erfüllen:

- Der Preis bricht über den VWAP aus.

- Der MACD-Histogramm ist positiv.

- Der RSI hat keine überkaufte Niveaus erreicht.

Die Verkaufsbedingung muss gleichzeitig erfüllen:

- Der Preis bricht unter den VWAP aus.

- Der MACD-Histogramm ist negativ.

- Der RSI hat keine überverkaufte Niveaus erreicht.

Strategievorteile

- Mehrere technische Indikatoren zur Kreuzvalidierung erhöhen die Zuverlässigkeit der Signale.

- Durch Einbeziehung des Volumens über VWAP wird eine tiefere Marktanalyse ermöglicht.

- Der RSI filtert extreme Marktbewegungen heraus und verringert das Risiko von Fehlausbrüchen.

- Prozentualer Take-Profit und Stop-Loss passen sich dynamisch an verschiedene Preisbereiche an.

- Die Positionsgröße basiert auf einem Prozentsatz des Kontowerts und ermöglicht ein dynamisches Positionsmanagement.

- Die Logik der Strategie ist klar, leicht verständlich und wartbar.

Strategierisiken

- In Seitwärtsmärkten kann die Strategie häufige Trades verursachen, was die Transaktionskosten erhöht.

- Mehrere Indikatoren können zu Signalverzögerungen führen und den Einstiegszeitpunkt beeinträchtigen.

- Ein fester prozentualer Take-Profit/Stop-Loss ist möglicherweise nicht für alle Marktumgebungen geeignet.

- Es wird keine Änderung der Marktvolatilität berücksichtigt, was in Phasen hoher Volatilität das Risiko erhöhen könnte.

- Es fehlt ein Filter für die Trendstärke, was in schwachen Trendmärkten zu übermäßigen Signalen führen kann.

Optimierungsrichtungen

- Einführung eines ATR zur dynamischen Anpassung von Take-Profit und Stop-Loss, um besser auf Marktvolatilität zu reagieren.

- Hinzufügen eines Trendstärkefilters zur Reduzierung von Fehlsignalen in Seitwärtsmärkten.

- Optimierung der VWAP-Periodeneinstellungen, möglicherweise Verwendung einer Kombination mehrerer VWAP-Zeiträume.

- Einführung eines Volumenbestätigungsmechanismus zur Erhöhung der Zuverlässigkeit von Ausbruchssignalen.

- Berücksichtigung eines Zeitfilters, um Trades in Phasen geringer Liquidität zu vermeiden.

- Implementierung eines dynamischen Positionsgrößenmechanismus, der die Positionsgröße je nach Marktbedingungen anpasst.

Zusammenfassung

Die Strategie baut durch die kombinierte Nutzung der drei klassischen technischen Indikatoren VWAP, MACD und RSI ein relativ vollständiges Handelssystem auf. Das Design legt Wert auf Signalzuverlässigkeit und Risikomanagement, wobei die Qualität der Trades durch Kreuzvalidierung mehrerer Indikatoren verbessert wird. Obwohl es einige Optimierungsmöglichkeiten gibt, ist das Gesamtgerüst solide und gut erweiterbar. Es wird empfohlen, dass Händler die Strategie vor dem Live-Einsatz durch Backtesting unter verschiedenen Marktbedingungen validieren und die Parameter entsprechend den spezifischen Anforderungen optimieren.

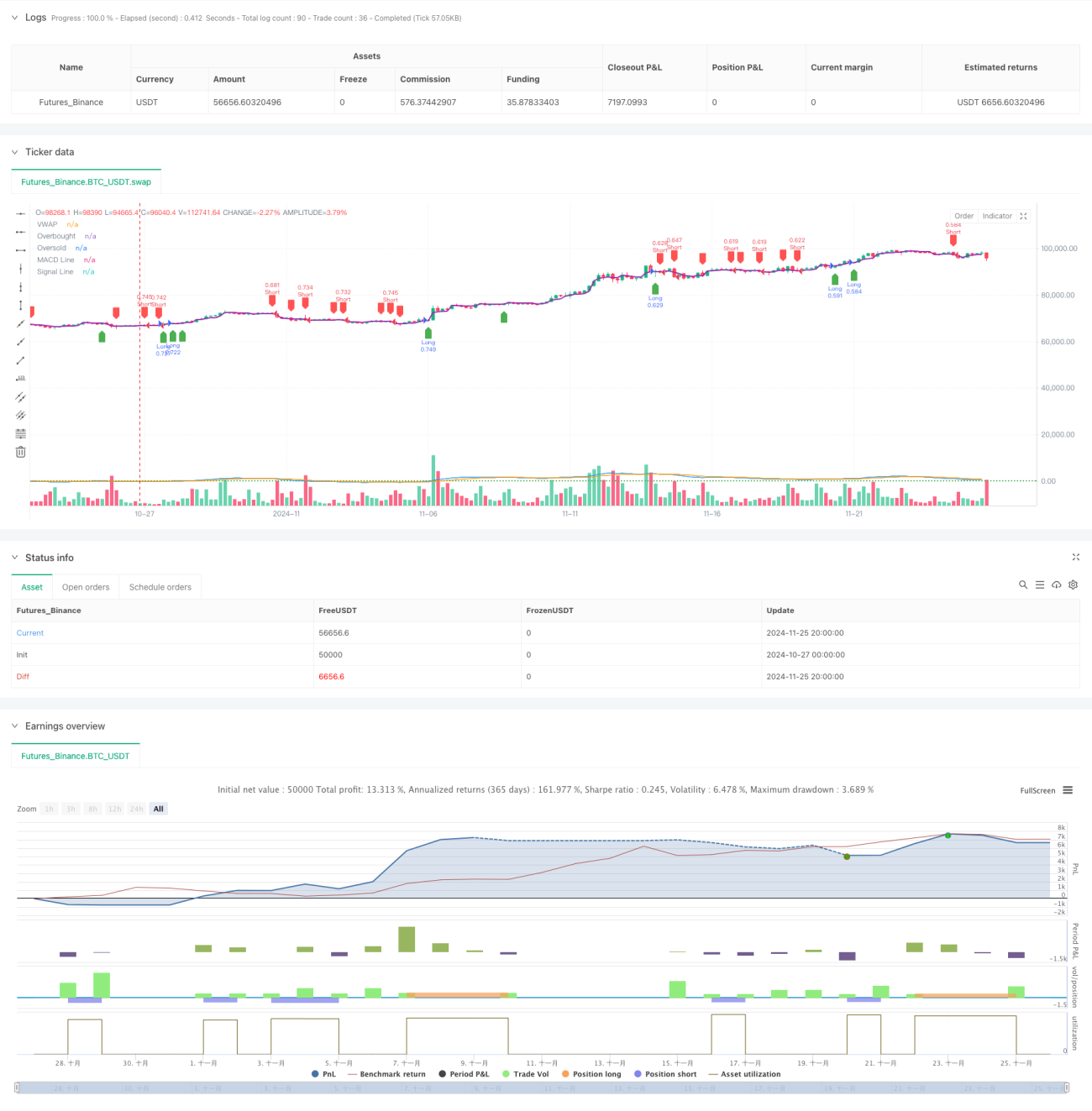

/*backtest

start: 2024-10-27 00:00:00

end: 2024-11-26 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("pbs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for take-profit and stop-loss- 1