Mehrfach-Gleitender-Durchschnitt-Unterstützungs-False-Breakout-Strategie kombiniert mit ATR-Stop-Loss-System

Überblick

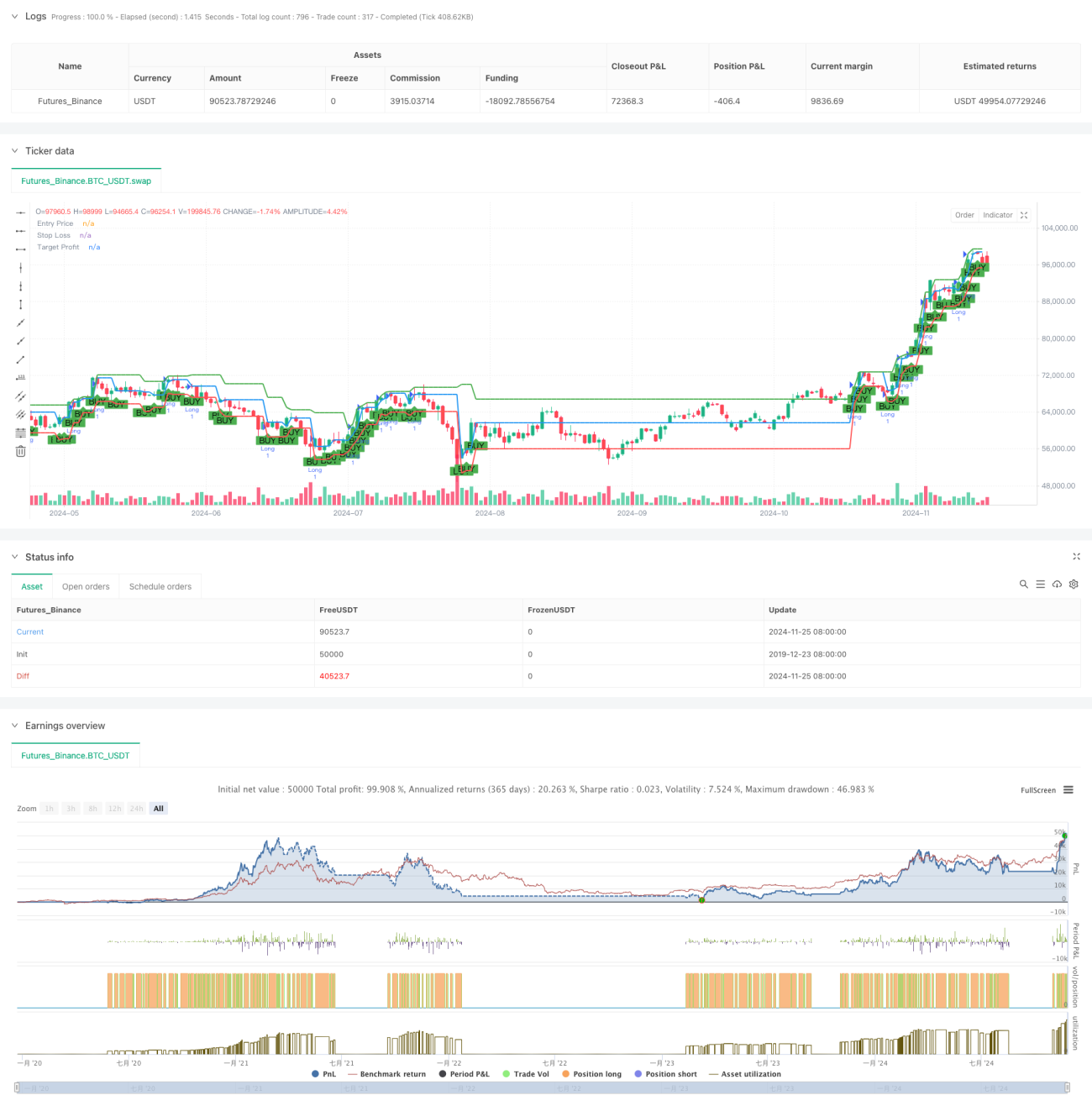

Diese Strategie ist ein Handelssystem, das auf Trendbeurteilung mittels gleitender Mittelwerte und falschem Durchbruch von Unterstützungszonen basiert. Die Strategie verwendet 50- und 200-Perioden einfache gleitende Mittelwerte zur Bestimmung des Markttrends, kombiniert mit dem Muster eines falschen Durchbruchs an Unterstützungszonen zur Erzeugung von Handelssignalen. Der ATR-Indikator (Average True Range) wird zur dynamischen Festlegung des Stop-Loss-Niveaus verwendet, während das Gewinnziel auf dem Durchbruchspunkt gesetzt wird. Diese Strategie nutzt die Trendeigenschaften des Marktes und die Preisbewegungsgesetze aus, um durch das Erfassen von Erholungsbewegungen nach falschen Durchbrüchen Gewinne zu erzielen.

Strategieprinzipien

Die Kernlogik der Strategie umfasst die folgenden Schlüsselelemente:

- Trendbeurteilung: Die Positionsbeziehung der 50- und 200-Perioden gleitenden Mittelwerte bestimmt den Markttrend. Wenn der kurzfristige gleitende Mittelwert über dem langfristigen liegt, wird ein Aufwärtstrend bestätigt.

- Berechnung der Unterstützungszone: Die Unterstützungszone wird über eine Pivot-Point-Formel berechnet, wobei der gewichtete Durchschnitt des Höchst-, Tiefst- und Schlusskurses der vorherigen Periode verwendet wird.

- Bestätigung des falschen Durchbruchs: Wenn der Preis im Aufwärtstrend kurzzeitig unter die Unterstützungszone fällt und sich dann wieder über ihr schließt, wird ein Long-Signal generiert.

- Risikomanagement: Der 14-Perioden ATR wird zur Berechnung des dynamischen Stop-Loss-Niveaus verwendet, um sicherzustellen, dass die Stop-Loss-Spanne bei erhöhter Marktvolatilität erweitert wird.

- Gewinnziel: Das Gewinnziel wird durch die Berechnung des höchsten Kurses der letzten 10 Perioden festgelegt, um ausreichende Gewinnspannen zu gewährleisten.

Strategievorteile

- Trendfolge: Die Strategie stellt durch das System gleitender Mittelwerte sicher, dass in Haupttrendrichtung gehandelt wird, was die Trefferquote erhöht.

- Dynamische Risikokontrolle: Der ATR ermöglicht eine dynamische Anpassung des Stop-Loss-Niveaus, um sich an unterschiedliche Marktbedingungen anzupassen.

- Klare Handelssignale: Das Muster des falschen Durchbruchs an der Unterstützungszone bietet klare Bewertungskriterien und reduziert subjektive Entscheidungen.

- Angemessenes Risiko-Ertrags-Verhältnis: Durch die Platzierung eines dynamischen Stop-Loss und eines auf historischen Hochs basierenden Gewinnziels wird ein gutes Risiko-Ertrags-Verhältnis sichergestellt.

- Systematischer Betrieb: Die Logik der Strategie ist klar, was eine einfache programmatische Implementierung und Backtest-Validierung ermöglicht.

Strategierisiken

- Risiko falscher Signale: In Seitwärtsmärkten können viele falsche Durchbruchssignale auftreten, was die Handelskosten erhöht.

- Risiko von Trendwenden: Das System gleitender Mittelwerte reagiert langsam auf Trendwenden, was zu zeitlichen Verzögerungen beim Einstieg führen kann.

- Risiko der Stop-Loss-Spanne: Ein ATR-basierter Stop-Loss kann bei plötzlich steigender Volatilität zu erheblichen Verlusten führen.

- Risiko der Gewinnzielfestlegung: Der historische Höchstkurs innerhalb eines festen Zeitraums spiegelt möglicherweise nicht genau die aktuelle Marktsituation wider.

Optimierungsmöglichkeiten der Strategie

- Hinzufügen von Filtern: Volumenbestätigungsindikatoren können integriert werden, um die Zuverlässigkeit der Signale zu erhöhen.

- Optimierung der Parameter für gleitende Mittelwerte: Die Perioden der gleitenden Mittelwerte können an verschiedene Marktcharakteristiken angepasst werden, um die Trendbeurteilung zu verbessern.

- Verbesserung der Stop-Loss-Methode: Kombinierte Stop-Loss-Niveaus basierend auf Unterstützungszonen können die Effektivität des Stop-Loss erhöhen.

- Dynamisches Gewinnziel: Ein dynamisches Berechnungsverfahren für das Gewinnziel kann eingeführt werden, um sich besser an Marktveränderungen anzupassen.

- Einführung eines Zeitfilters: Ein Zeitfenster für den Handel kann hinzugefügt werden, um den Handel in ungünstigen Phasen zu vermeiden.

Zusammenfassung

Die Strategie des falschen Durchbruchs an Unterstützungszonen mit mehreren gleitenden Mittelwerten ist ein vollständiges Handelssystem, das Trendfolge und Preismuster kombiniert. Durch die Trendbeurteilung mit gleitenden Mittelwerten, die Erkennung falscher Durchbrüche an Unterstützungszonen und den dynamischen ATR-Stop-Loss wird eine risikokontrollierte Handelsstrategie aufgebaut. Der Hauptvorteil dieser Strategie liegt in den systematischen Abläufen und der klaren Risikomanagementmethode. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie besser an unterschiedliche Marktbedingungen angepasst werden, um die Handelsergebnisse zu steigern. In der praktischen Anwendung wird empfohlen, dass Anleger die Strategieparameter je nach eigener Risikotoleranz und Marktcharakteristiken gezielt anpassen.

- 1