Überblick

Diese Strategie ist ein quantitatives Handelssystem, das Bollinger-Bänder, den Relative-Stärke-Index (RSI) und einen dynamischen Cost-Average-Effekt (DCA) kombiniert. Durch die Festlegung von Kapitalmanagementregeln führt das System automatisch gestaffelte Positionseröffnungen bei Marktschwankungen durch und bewertet gleichzeitig Kauf- und Verkaufssignale mithilfe technischer Indikatoren, um eine risikokontrollierte Handelsausführung zu ermöglichen. Das System enthält zudem eine Take-Profit-Logik und eine Funktion zur Verfolgung kumulierter Gewinne, um die Handelsleistung effektiv zu überwachen und zu verwalten.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Kernkomponenten:

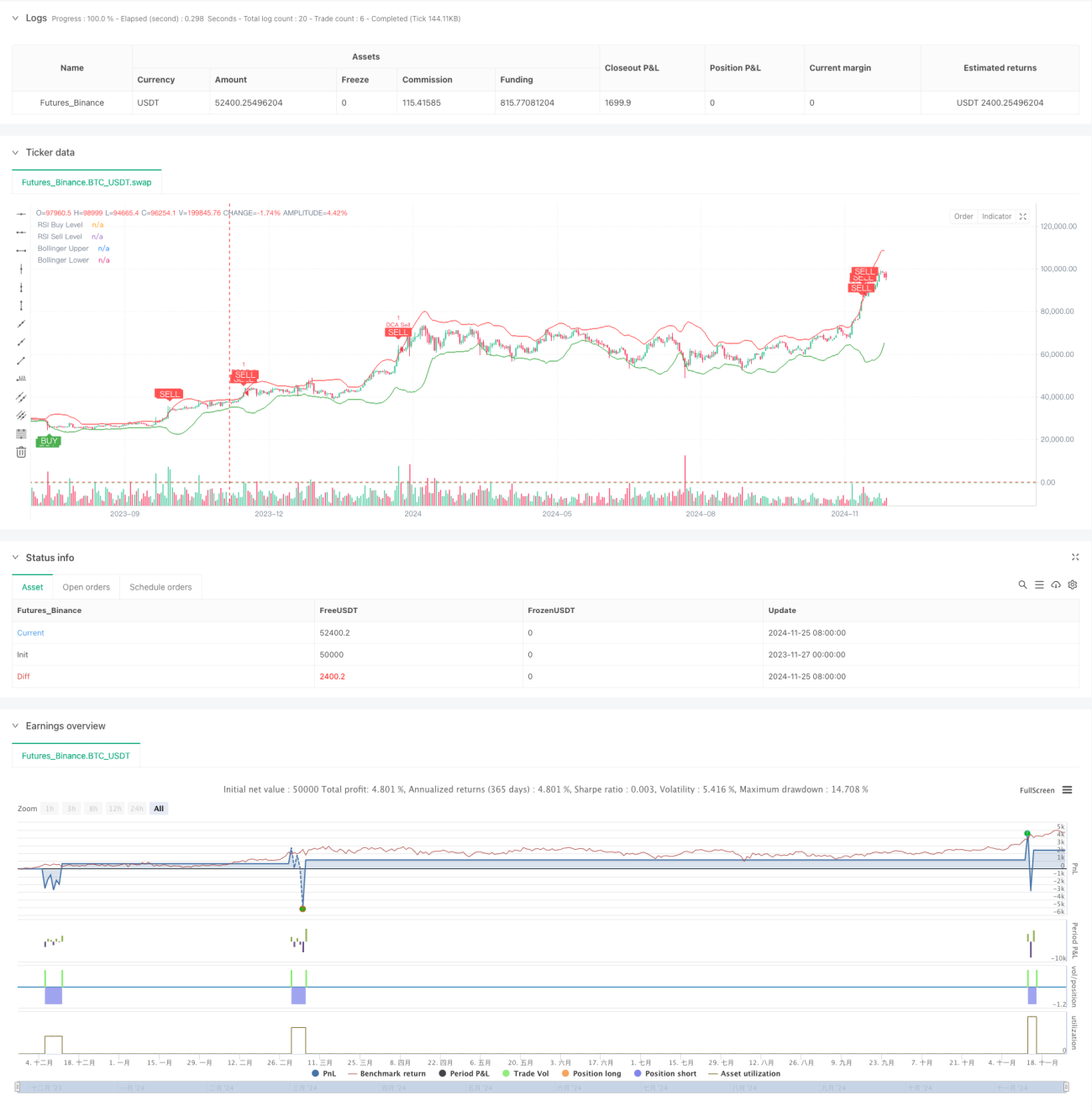

- Die Bollinger-Bänder dienen zur Beurteilung der Preisschwankungszone. Wenn der Preis das untere Band berührt, wird ein Kauf in Betracht gezogen; beim Berühren des oberen Bandes ein Verkauf.

- Der RSI bestätigt überkaufte oder überverkaufte Marktzustände. Ein RSI unter 25 bestätigt eine Überverkauft-Situation, über 75 eine Überkauft-Situation.

- Das DCA-Modul berechnet dynamisch den Betrag für jede Positionseröffnung basierend auf dem Eigenkapital des Kontos und ermöglicht so ein adaptives Kapitalmanagement.

- Das Take-Profit-Modul setzt ein Gewinnziel von 5 %, bei dessen Erreichen die Position automatisch geschlossen wird, um Gewinne zu sichern.

- Das Marktzustandsüberwachungsmodul berechnet die Marktveränderung über 90 Tage, um den Gesamttrend zu bewerten.

- Das Modul zur Verfolgung kumulierter Gewinne erfasst die Gewinn- und Verlustsituation jedes Geschäfts, um die Strategieleistung zu bewerten.

Strategievorteile

- Kombination mehrerer technischer Indikatoren zur Kreuzvalidierung erhöht die Signalfiabilität.

- Dynamisches Positionsmanagement vermeidet Risiken durch feste Positionen.

- Angemessene Take-Profit-Bedingungen sichern Gewinne rechtzeitig.

- Markttrendüberwachung hilft, das große Ganze zu erfassen.

- Umfassendes Gewinnverfolgungssystem erleichtert die Analyse der Strategieleistung.

- Gut konfigurierte Alarmfunktionen ermöglichen Echtzeit-Hinweise auf Handelsmöglichkeiten.

Strategierisiken

- In Seitwärtsmärkten können häufige Signalauslösungen zu erhöhten Handelskosten führen.

- Der RSI kann in Trendmärkten eine Verzögerung aufweisen.

- Ein fester prozentualer Take-Profit kann in starken Trendmärkten zu einem vorzeitigen Ausstieg führen.

- Die DCA-Strategie kann in einseitig fallenden Märkten zu erheblichen Drawdowns führen.

Folgende Maßnahmen werden zur Risikosteuerung empfohlen:

- Festlegung einer maximalen Positionsbegrenzung

- Dynamische Anpassung der Parameter an die Marktvolatilität

- Hinzufügen eines Trendfilters

- Implementierung einer gestaffelten Take-Profit-Strategie

Optimierungsrichtungen

- Dynamische Parameteroptimierung:

- Bollinger-Band-Parameter können adaptiv an die Volatilität angepasst werden.

- RSI-Schwellenwerte können sich mit dem Marktzyklus ändern.

- Der DCA-Kapitalanteil kann an die Kontogröße angepasst werden.

- Verbesserung des Signalsystems:

- Hinzufügen einer Volumenbestätigung

- Integration der Trendlinienanalyse

- Kreuzvalidierung mit weiteren technischen Indikatoren

- Verbesserte Risikokontrolle:

- Implementierung eines dynamischen Stopps

- Hinzufügen einer maximalen Drawdown-Kontrolle

- Festlegung eines täglichen Verlustlimits

Zusammenfassung

Die Strategie konstruiert durch die Kombination von technischer Analyse und Kapitalmanagementmethoden ein relativ vollständiges Handelssystem. Der Vorteil liegt in der mehrfachen Signalbestätigung und dem umfassenden Risikomanagement, jedoch sind ausreichende Tests und Optimierungen im Live-Handel erforderlich. Durch kontinuierliche Verbesserung der Parametereinstellungen und Hinzufügen von Hilfsindikatoren hat die Strategie das Potenzial, im tatsächlichen Handel stabile Ergebnisse zu erzielen.

/*backtest

start: 2023-11-27 00:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined BB RSI with Cumulative Profit, Market Change, and Futures Strategy (DCA)", shorttitle="BB RSI Combined DCA Strategy", overlay=true)

// Input Parameters- 1