Multi-Zeitrahmen-Trendfolge und ATR-Volatilitätsmanagement-Strategie

Überblick

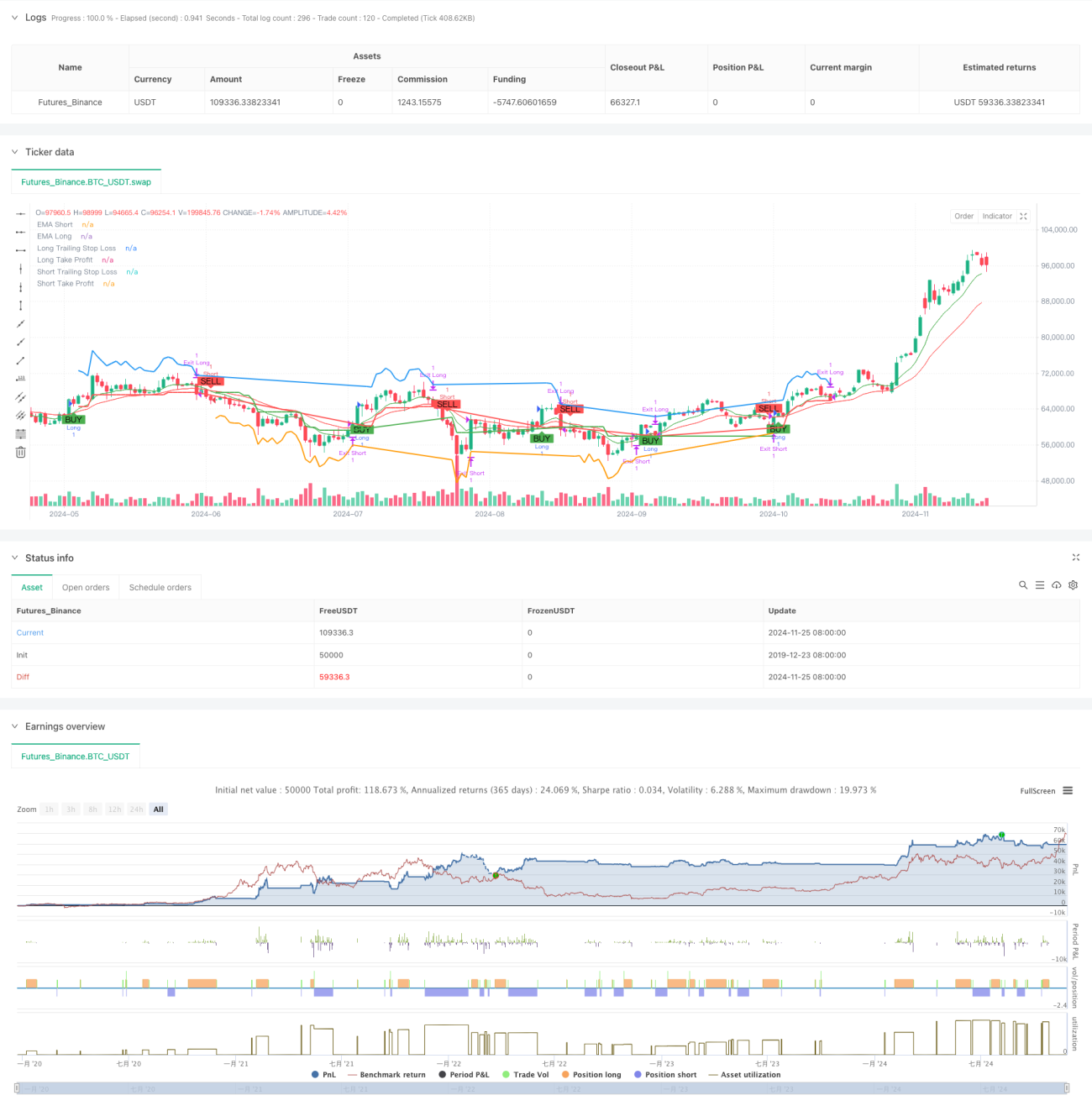

Dies ist eine Trendfolgestrategie, die Multi-Zeitrahmen-Analyse und Volatilitätsmanagement kombiniert. Der Kern der Strategie verwendet einen Doppel-Gleitenden-Durchschnitts-Crossover zur Bestimmung der Trendrichtung, filtert überkaufte/überverkaufte Bedingungen mit dem RSI-Indikator, bestätigt den Gesamttrend mit einem EMA eines höheren Zeitrahmens und nutzt den ATR-Indikator zum dynamischen Management von Stop-Loss und Gewinnzielen. Durch die Kombination mehrerer technischer Indikatoren gewährleistet die Strategie sowohl die Zuverlässigkeit der Handelssignale als auch eine effektive Risikokontrolle.

Strategieprinzip

Die Kernhandelslogik der Strategie gliedert sich in die folgenden Schlüsselteile:

- Trendidentifikation: Verwendung des Crossovers eines kurzfristigen und eines langfristigen EMA zur Erkennung von Trendänderungen. Wenn der kurzfristige EMA den langfristigen EMA von oben kreuzt, wird ein Long-Signal generiert, bei einem Kreuz von unten ein Short-Signal.

- Trendbestätigung: Einführung eines EMA eines höheren Zeitrahmens als Trendfilter. Long-Positionen sind nur erlaubt, wenn der Preis über dem EMA des höheren Zeitrahmens liegt, Short-Positionen nur, wenn er darunter liegt.

- Volatilitätsfilter: Verwendung des RSI-Indikators zur Beurteilung von überkauften/überverkauften Bedingungen, um Einstiege bei übermäßigem Kauf- oder Verkaufsdruck zu vermeiden.

- Positionsmanagement: Dynamische Setzung von Stop-Loss und Gewinnziel basierend auf dem ATR, wobei der Stop-Loss bei Preisänderungen automatisch angepasst wird, um bereits erzielte Gewinne zu schützen.

- Mehrdimensionaler Schutz: Durch die kombinierte Anwendung mehrerer technischer Indikatoren wird ein vollständiges Handelsentscheidungssystem aufgebaut.

Strategievorteile

- Hohe Signalzuverlässigkeit: Durch die Kombination mehrerer technischer Indikatoren wird die Zuverlässigkeit der Handelssignale deutlich erhöht.

- Umfassende Risikokontrolle: Das dynamische Stop-Loss-Schema auf ATR-Basis passt sich der Marktvolatilität an.

- Präzise Trendbestimmung: Die Multi-Zeitrahmen-Analyse verbessert die Genauigkeit der Einschätzung des Haupttrends.

- Flexible Gewinnziele: Das Take-Profit wird ebenfalls dynamisch auf ATR-Basis angepasst, was ein vorzeitiges Verlassen des Marktes bei gleichzeitiger Gewinnsicherung verhindert.

- Hohe Anpassungsfähigkeit: Die Parameter der Strategie sind gut einstellbar und können an verschiedene Marktbedingungen angepasst werden.

Strategierisiken

- Risiko in Seitwärtsmärkten: Bei Seitwärtsbewegungen kann es zu häufigen Trades mit Verlusten kommen.

- Slippage-Risiko: In volatilen Phasen kann der tatsächliche Ausführungspreis erheblich vom theoretischen Preis abweichen.

- Risiko von Fehlausbrüchen: Nach einem kurzfristigen Ausbruch kann es zu einer Umkehr kommen, was zum Stop-Loss führt.

- Parameterempfindlichkeit: Unterschiedliche Parameterkombinationen haben einen großen Einfluss auf die Strategieleistung und erfordern gründliche Tests.

Optimierungsmöglichkeiten der Strategie

- Marktumfeld-Erkennung: Ein Trendstärke-Indikator kann hinzugefügt werden, um in Seitwärtsmärkten die Positionsgröße automatisch zu reduzieren oder den Handel auszusetzen.

- Optimierung des Einstiegszeitpunkts: Ein Volumenindikator kann die Zuverlässigkeit der Einstiegssignale erhöhen.

- Dynamische Parameteranpassung: EMA-Perioden und ATR-Multiplikatoren können basierend auf der Marktvolatilität automatisch angepasst werden.

- Mehrstufiger Aufbau: Ein Mechanismus zum schrittweisen Auf- und Abbau von Positionen kann das Risiko einzelner Preispunkte verringern.

- Optimierung des Positionsmanagements: Die Positionsgröße kann dynamisch an das Kontorisiko und die Marktvolatilität angepasst werden.

Zusammenfassung

Diese Strategie ist eine gut durchdachte Trendfolgestrategie, die durch Multi-Zeitrahmen-Analyse und Volatilitätsmanagement ein gutes Risiko-Ertrags-Profil erzielt. Der Hauptvorteil liegt in der organischen Kombination mehrerer technischer Indikatoren, die sowohl die Zuverlässigkeit der Trades als auch eine effektive Risikokontrolle gewährleistet. Trotz einiger potenzieller Risiken bietet die Strategie durch kontinuierliche Optimierung und Verbesserung Raum für Leistungssteigerungen. Besonderes Augenmerk sollte auf die Parameteroptimierung und Backtest-Validierung gelegt werden, und im Live-Handel müssen die Risikomanagementmaßnahmen strikt befolgt werden.

- 1