高级双均线动量趋势跟踪交易系统

Diese Strategie ist eine auf einem Dual-Moving-Average-System basierende Momentum-Trendfolgestrategie. Sie kombiniert die Kreuzzugsignale eines schnellen gleitenden Durchschnitts mit denen eines langsamen gleitenden Durchschnitts und führt einen Filter-Moving-Average ein, um den Einstiegszeitpunkt zu optimieren. Durch Kapitalmanagement und Risikokontrolle werden robuste Handelsergebnisse erzielt.

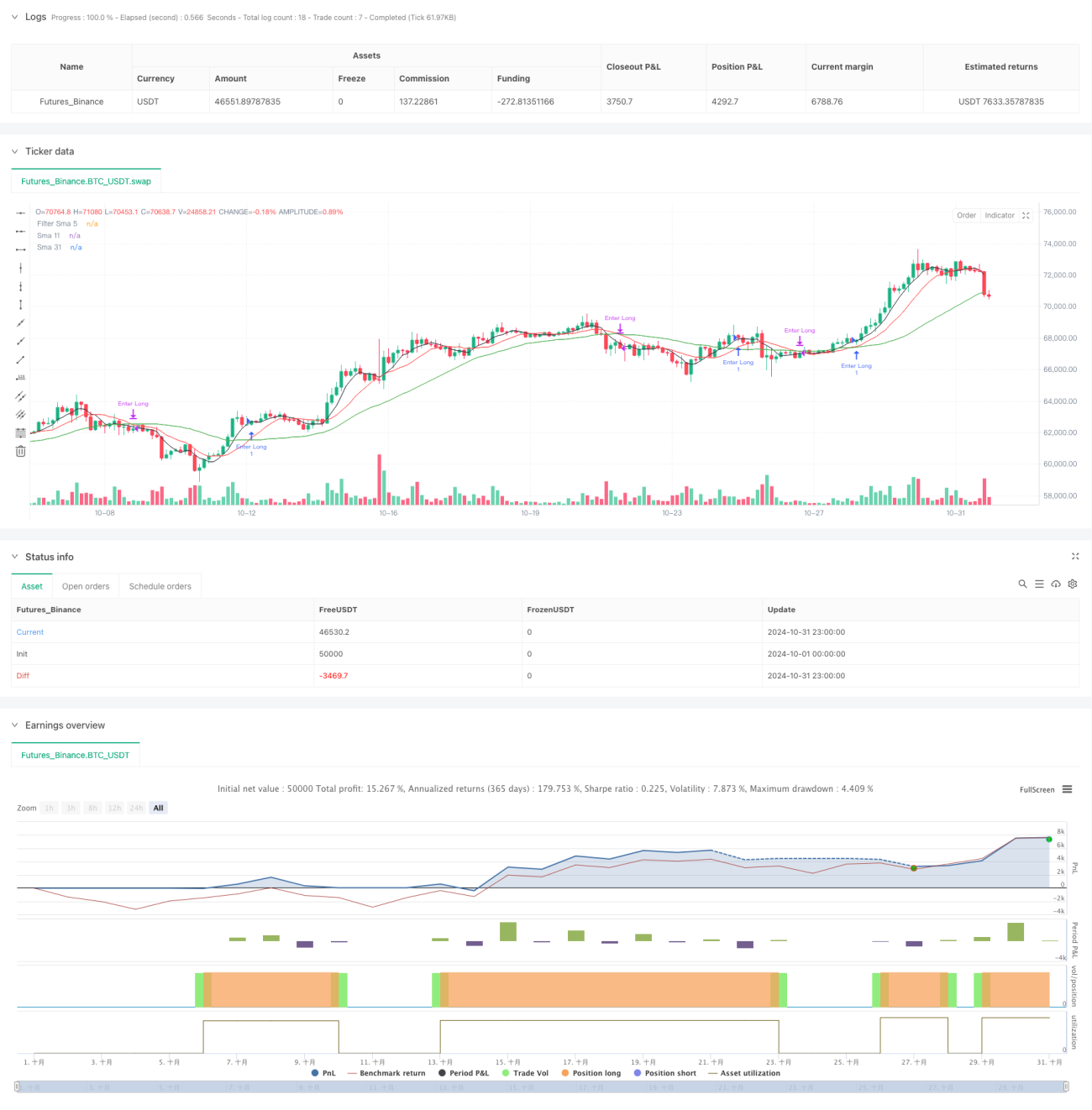

Strategieprinzip

Die Strategie verwendet 11-Perioden- und 31-Perioden-Simple Moving Averages (SMA) als primäres Signalsystem, während ein 5-Perioden-Moving Average als Filter dient. Wenn der schnelle Durchschnitt (SMA11) den langsamen Durchschnitt (SMA31) von unten kreuzt und der Preis über dem Filter-Moving-Average liegt, generiert das System ein Long-Signal; wenn der schnelle Durchschnitt den langsamen Durchschnitt von oben kreuzt, wird die Position geschlossen. Die Strategie steuert die Größe jedes Handels durch einen festgelegten festen Geldbetrag, um ein Risikomanagement zu gewährleisten.

Strategievorteile

- Das Signalsystem ist klar und einfach, leicht verständlich und umsetzbar

- Mehrfache Bestätigung durch Moving Averages filtert falsche Signale effektiv

- Fester Geldbetrag pro Handel sorgt für kontrolliertes Risiko

- Gute Fähigkeit zur Trendverfolgung

- Eindeutige Ein- und Ausstiegslogik reduziert Entscheidungszögern

- Anpassungsfähigkeit an verschiedene Marktumgebungen

Strategierisiken

- In Seitwärtsmärkten kann es zu häufigen Trades kommen

- Das Moving-Average-System weist eine gewisse Verzögerung auf

- Ein fester Handelsbetrag kann die Kapitaleffizienz möglicherweise nicht voll ausschöpfen

- Änderungen der Marktvolatilität werden nicht berücksichtigt

- Fehlende Stop-Loss-Mechanismen können zu erheblichen Drawdowns führen

Optimierungsmöglichkeiten

- Einführung adaptiver Moving-Average-Perioden, die sich dynamisch an die Marktvolatilität anpassen

- Hinzufügen eines Volatilitätsfilters zur Anpassung der Positionsgröße in Phasen hoher Volatilität

- Entwurf eines dynamischen Kapitalmanagementsystems zur Steigerung der Kapitaleffizienz

- Integration von Stop-Loss- und Take-Profit-Mechanismen zur Begrenzung des Risikos pro Trade

- Berücksichtigung eines Trendstärkeindikators zur Optimierung des Einstiegszeitpunkts

- Hinzufügen von Handelszeitfiltern, um Trades in ungünstigen Zeiträumen zu vermeiden

Zusammenfassung

Die Strategie baut durch ein mehrfaches Moving-Average-System ein relativ robustes Trendfolgesystem auf. Obwohl es einige inhärente Einschränkungen gibt, können durch angemessene Optimierungen und Verbesserungen die Stabilität und Rentabilität der Strategie weiter gesteigert werden. Es wird empfohlen, dass Händler bei der Live-Anwendung die Parameter unter Berücksichtigung der spezifischen Marktbedingungen gezielt anpassen.

- 1