Tages-Hoch-Tief-Punkte kombiniert mit Multi-Timeframe-EMA-Trend: Quantitative Handelsstrategie

Übersicht

Dies ist eine quantitative Handelsstrategie, die tägliche Hochs/Tiefs-Durchbrüche mit einem Mehrfach-Zeitrahmen-EMA-Trend kombiniert. Die Strategie identifiziert Handelsmöglichkeiten hauptsächlich durch die Überwachung von Kursdurchbrüchen über die Hochs/Tiefs des vorherigen Tages, in Kombination mit EMA-Gleitenden Durchschnitten und dem Geldflussindikator (CMF). Die Strategie verwendet ebenfalls die 200-Perioden-EMA in den Zeitrahmen Stunde und Tag, um durch die Bestätigung mehrerer technischer Indikatoren die Handelsgenauigkeit zu verbessern.

Strategieprinzip

Der Kern der Strategie umfasst die folgenden Schlüsselelemente:

- Verwendung der

request.security-Funktion, um das Hoch und Tief des vorherigen Tages als wichtige Unterstützungs-/Widerstandsniveaus zu erhalten. - Kombination mit dem 24-Perioden-EMA als Basislinie für die Trendbestimmung.

- Einführung des CMF (20 Perioden) als kombinierter Indikator für Volumen und Preis, um die Geldflüsse des Marktes zu bewerten.

- Gleichzeitige Berechnung des 200-Perioden-EMAs des aktuellen Zeitrahmens und des 1-Stunden-Zeitrahmens, um die Trendrichtung über einen größeren Zeitrahmen zu bestimmen.

Die konkreten Handelsregeln lauten wie folgt:

Long-Bedingung: Preis durchbricht das Hoch des vorherigen Tages + Schlusskurs über dem EMA + CMF ist positiv

Short-Bedingung: Preis fällt unter das Tief des vorherigen Tages + Schlusskurs unter dem EMA + CMF ist negativ

Schließbedingung: Bei Long-Positionen fällt der Preis unter den EMA, bei Short-Positionen steigt der Preis über den EMA

Strategievorteile

- Die kombinierte Bestätigung mehrerer technischer Indikatoren erhöht die Zuverlässigkeit der Trades.

- Durch die Analyse mehrerer Zeitrahmen kann der Markttrend umfassender erfasst werden.

- Der CMF-Indikator, der Preis und Volumen kombiniert, ermöglicht eine bessere Beurteilung der Geldflusssituation.

- Die Verwendung der Hochs/Tiefs des vorherigen Tages als Schlüsselniveaus entspricht den Handelsgewohnheiten der Marktteilnehmer.

- Die Strategielogik ist klar und leicht zu verstehen und umzusetzen.

- Klare Einstiegs- und Ausstiegsbedingungen reduzieren subjektive Entscheidungen.

Strategierisiken

- In Seitwärtsmärkten können häufig falsche Signale auftreten.

- Reagiert nicht ausreichend empfindlich auf plötzliche Kursdurchbrüche.

- Möglicherweise werden an Schlüsselpositionen Handelschancen verpasst.

- Berücksichtigt nicht das Trendumfeld in größeren Zeitrahmen.

- Bei starken Marktschwankungen kann es zu größeren Rücksetzern kommen.

Risikomanagement-Empfehlungen:

- Angemessene Stop-Loss-Positionen setzen.

- Parameter je nach Marktumfeld anpassen.

- Trendfilter hinzufügen.

- Volatilitätsindikatoren in Betracht ziehen.

Optimierungsrichtungen

- Einführung eines adaptiven Parameteroptimierungsmechanismus.

- Hinzufügen weiterer Marktumgebungsfilter.

- Optimierung des Stop-Loss- und Take-Profit-Mechanismus.

- Hinzufügen von Volatilitätsindikatoren zur Anpassung an verschiedene Marktumgebungen.

- Position-Management-Mechanismen in Betracht ziehen.

- Hinzufügen von Handelsvolumen-Analyseindikatoren.

Zusammenfassung

Dieses ist ein vollständiges Handelssystem, das mehrere technische Indikatoren und Mehrfach-Zeitrahmen-Analysen kombiniert. Die Strategie sucht durch die kombinierte Analyse von Intraday-Hochs/Tiefs-Durchbrüchen, MA-Trends und Geldflüssen nach Handelsmöglichkeiten. Obwohl gewisse Risiken bestehen, hat die Strategie durch angemessenes Risikomanagement und kontinuierliche Optimierung einen guten Anwendungswert. Es wird empfohlen, vor dem Live-Einsatz ausreichende Backtests und Parameteroptimierungen durchzuführen.

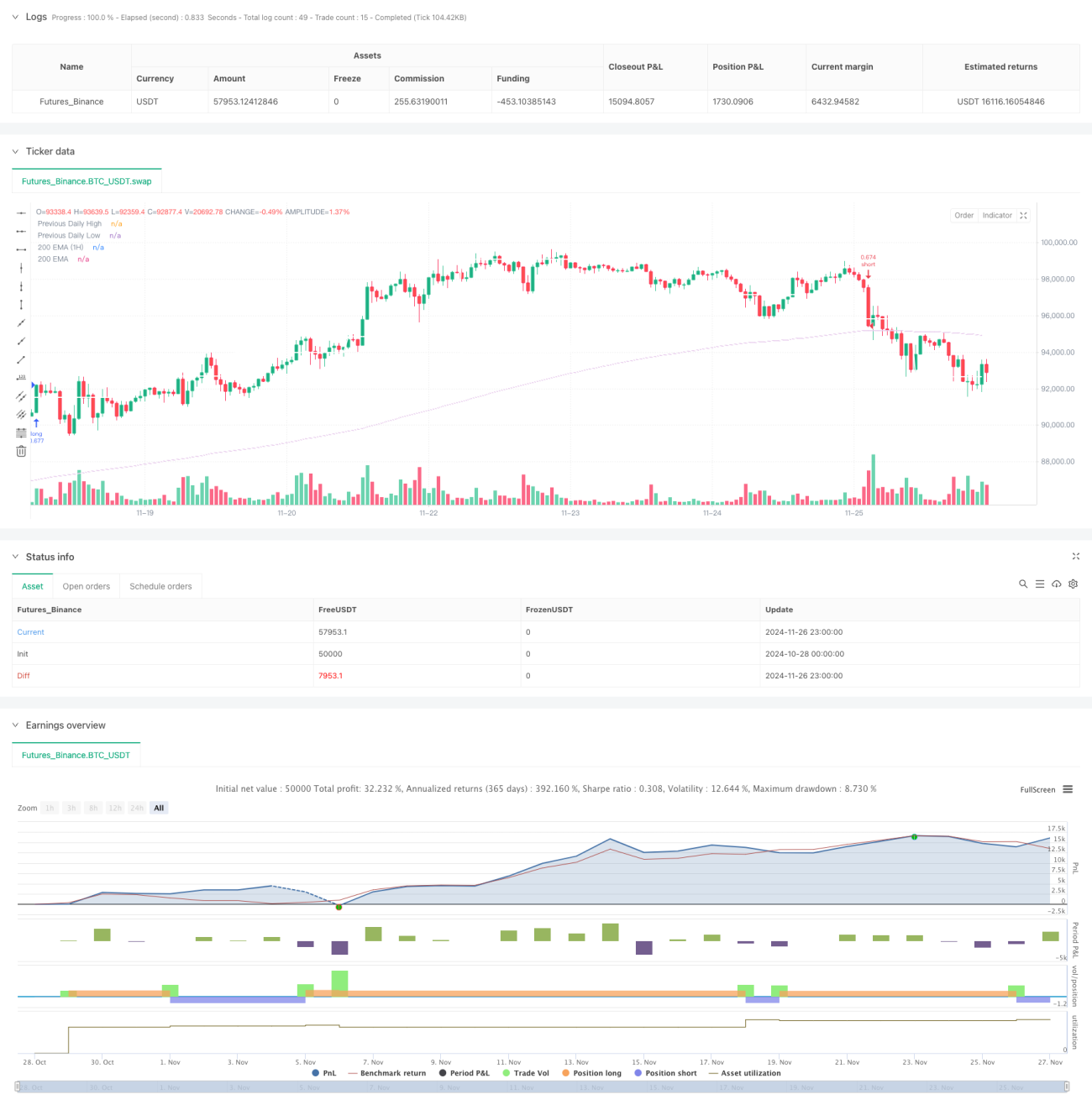

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)- 1