Dieser Artikel stellt detailliert eine Trendfolge-Handelsstrategie vor, die auf dem dreifachen exponentiell gleitenden Durchschnitt (Triple EMA) basiert. Die Strategie identifiziert Markttrends durch die Kreuzungsbeziehungen zwischen kurzfristigen, mittelfristigen und langfristigen exponentiell gleitenden Durchschnitten und kombiniert dynamische Stop-Loss- und Take-Profit-Mechanismen für das Handelsmanagement.

Strategieübersicht

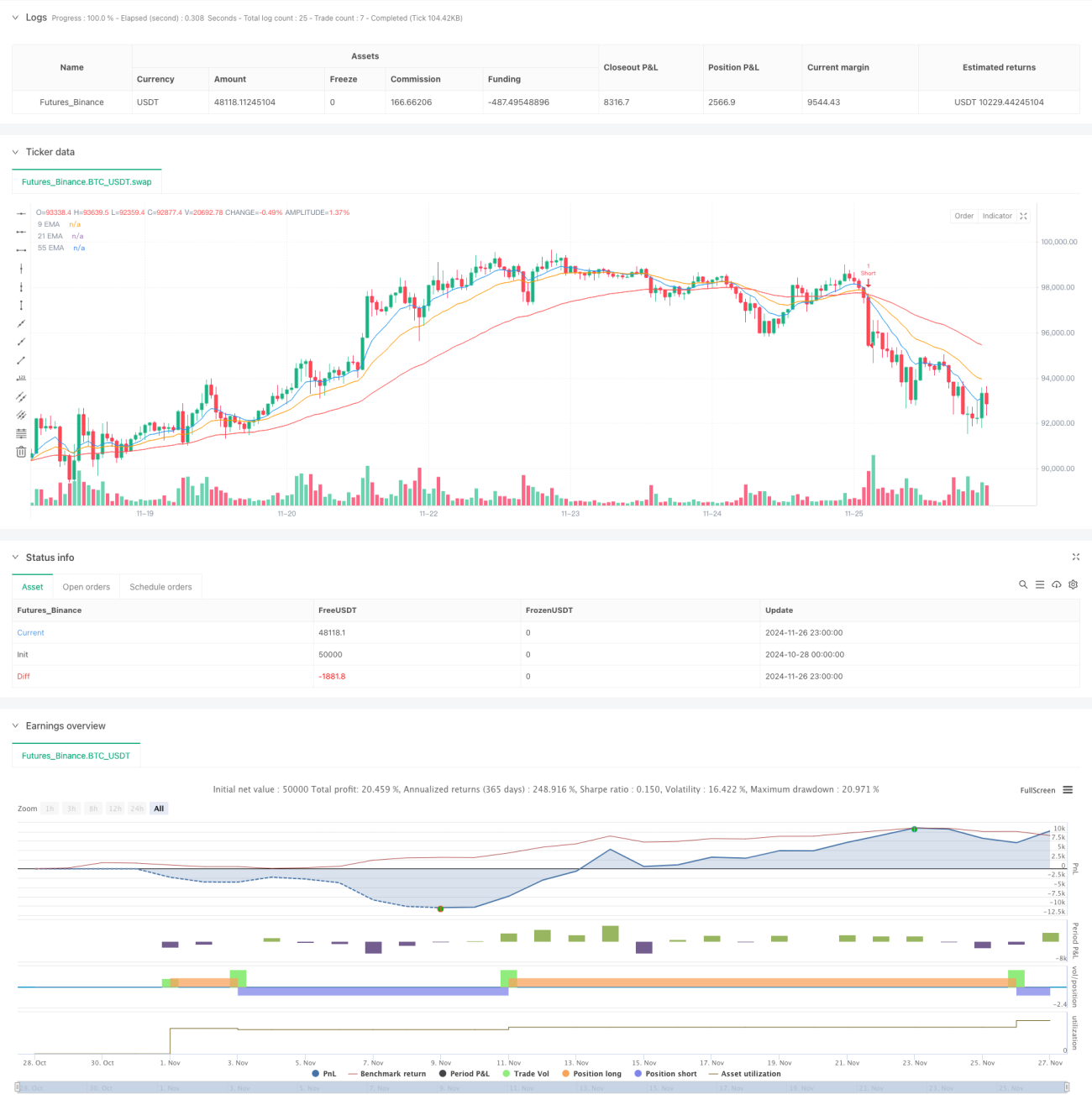

Die Strategie basiert auf drei exponentiell gleitenden Durchschnitten (EMA) mit unterschiedlichen Zeiträumen: 9 Perioden, 21 Perioden und 55 Perioden. Durch die Beobachtung der Kreuzungsbeziehungen und relativen Positionen dieser gleitenden Durchschnitte werden Richtung und Stärke des Markttrends bestimmt, um geeignete Handelsmöglichkeiten zu finden. Die Strategie integriert zudem einen dynamischen Stop-Loss auf Basis des ATR und eine Take-Profit-Einstellung auf Basis des Risiko-Ertrags-Verhältnisses für ein verbessertes Risikomanagement.

Strategieprinzip

Die Kernlogik der Strategie besteht darin, Trends anhand der Kreuzungen und Positionen der drei EMAs zu identifizieren. Im Einzelnen:

- Ein Long-Signal wird ausgelöst, wenn der kurzfristige EMA (9 Perioden) den mittelfristigen EMA (21 Perioden) von unten nach oben kreuzt und der mittelfristige EMA über dem langfristigen EMA (55 Perioden) liegt.

- Ein Short-Signal wird ausgelöst, wenn der kurzfristige EMA den mittelfristigen EMA von oben nach unten kreuzt und der mittelfristige EMA unter dem langfristigen EMA liegt.

- Das 1,5-fache des ATR wird als dynamischer Stop-Loss-Abstand verwendet, um sicherzustellen, dass der Stop-Loss sich der Marktvolatilität anpasst.

- Der Take-Profit wird auf Basis eines Risiko-Ertrags-Verhältnisses von 1,2 festgelegt, um ein angemessenes Gewinn-Verlust-Verhältnis für jeden Trade zu gewährleisten.

Strategievorteile

- Starke Trendidentifikation: Die Kombination der drei EMAs ermöglicht eine genauere Erkennung von Markttrends und filtert Marktrauschen heraus.

- Umfassendes Risikomanagement: Durch den dynamischen ATR-Stop-Loss und das feste Risiko-Ertrags-Verhältnis wird für jeden Trade eine klare Risikokontrolle sichergestellt.

- Hohe Anpassungsfähigkeit: Die Strategie kann auf verschiedene Märkte und Zeitrahmen angewendet werden und besitzt eine gute Allgemeingültigkeit.

- Klare Handelsregeln: Ein- und Ausstiegsbedingungen sind eindeutig, wodurch subjektive Einflüsse reduziert werden.

Strategierisiken

- Nachlaufindikatorrisiko: EMAs als nachlaufende Indikatoren können zu einem verzögerten Einstiegszeitpunkt führen.

- Seitwärtsmarktrisiko: In einer range-tradenden Marktphase können häufige Fehlsignale auftreten.

- Stop-Loss-Risiko: Die Wahl des ATR-Multiplikators muss je nach Marktcharakteristik optimiert werden.

- Risikomanagement-Risiko: Ein festes Risiko-Ertrags-Verhältnis ist möglicherweise nicht für alle Marktumgebungen geeignet.

Optimierungsmöglichkeiten

- Optimierung des Trendfilters: Hinzufügen von Indikatoren wie ADX zur Messung der Trendstärke, um Signale in schwachen Märkten zu filtern.

- Dynamische Parameteroptimierung: Anpassung der EMA-Zeiträume und des ATR-Multiplikators basierend auf der Marktvolatilität.

- Optimierung des Risikomanagements: Dynamische Anpassung des Risiko-Ertrags-Verhältnisses je nach Marktumfeld.

- Optimierung des Einstiegszeitpunkts: Kombination mit Oszillatoren wie RSI zur Verbesserung des Timings.

Zusammenfassung

Die Triple-EMA-Trendfolgestrategie ist ein logisch klares und risikokontrolliertes Handelssystem. Mit geeigneten Parametereinstellungen und Optimierungen können in verschiedenen Marktumgebungen stabile Handelsmöglichkeiten erzielt werden. Der Schlüssel zum Erfolg liegt im korrekten Verständnis und der Anwendung der Kernprinzipien der Trendfolge sowie einem effektiven Risikomanagement. In der Praxis wird Anlegern empfohlen, die Parameter entsprechend den spezifischen Markteigenschaften und der eigenen Risikobereitschaft anzupassen.

- 1