Übersicht

Diese Strategie ist ein auf multiplen technischen Indikatoren basierendes Hochfrequenz-Handelssystem, das einen 5-Minuten-Zeitrahmen verwendet und gleitende Durchschnitte, Momentum-Indikatoren sowie Volumenanalyse kombiniert. Die Strategie passt sich dynamisch an die Marktvolatilität an und nutzt mehrfache Signalbestätigungen, um die Genauigkeit und Zuverlässigkeit der Trades zu erhöhen. Das Kernstück der Strategie liegt darin, durch eine Kombination mehrerer technischer Indikatoren kurzfristige Markttrends zu erfassen und gleichzeitig dynamische Stop-Losses zur Risikokontrolle einzusetzen.

Strategieprinzip

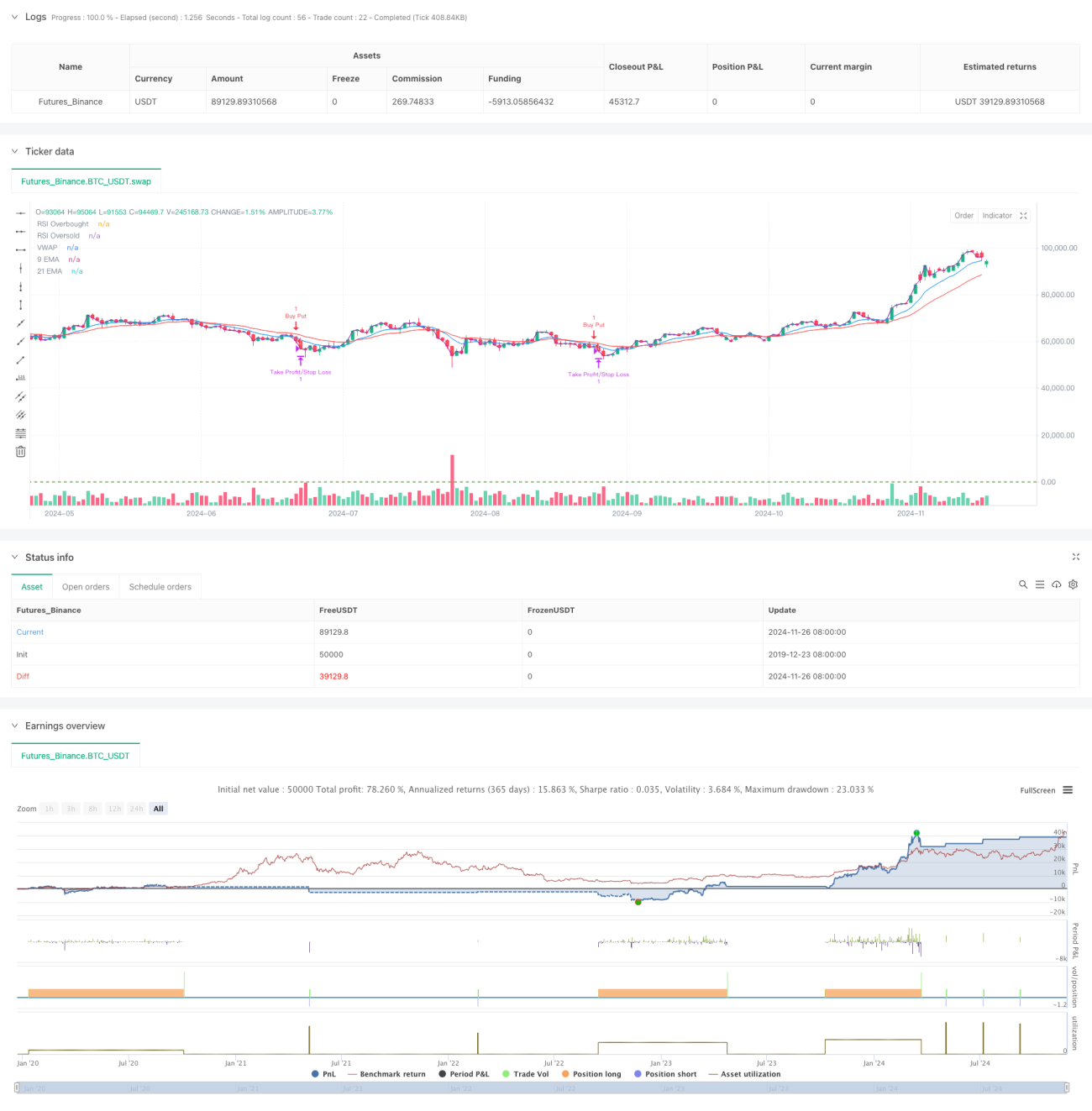

Die Strategie verwendet ein Doppel-Gleitender-Durchschnitt-System (9-Perioden- und 21-Perioden-EMA) als Hauptinstrument zur Trendbestimmung in Kombination mit dem RSI-Indikator zur Momentum-Bestätigung. Wenn der Kurs über dem Doppel-GD liegt und der RSI im Bereich von 40–65 liegt, sucht das System nach Long-Signalen; wenn der Kurs unter dem Doppel-GD liegt und der RSI im Bereich von 35–60 liegt, sucht es nach Short-Signalen. Gleichzeitig wird eine Volumenbestätigung eingeführt, die fordert, dass das aktuelle Volumen mindestens das 1,2-fache des 20-Perioden-Durchschnittsvolumens beträgt. Die Verwendung des VWAP stellt sicher, dass die Handelsrichtung mit dem intraday dominierenden Trend übereinstimmt.

Strategievorteile

- Mehrfache Signalbestätigungsmechanismen erhöhen die Zuverlässigkeit der Trades erheblich.

- Dynamische Take-Profit- und Stop-Loss-Einstellungen passen sich verschiedenen Marktumgebungen an.

- Konservative RSI-Schwellenwerte vermeiden Trades in extremen Bereichen.

- Der Volumenbestätigungsmechanismus filtert effektiv falsche Signale.

- Die Verwendung des VWAP hilft, die Handelsrichtung mit dem Hauptstrom des Geldes abzustimmen.

- Das schnell reagierende Gleitende-Durchschnitt-System eignet sich zur Erfassung kurzfristiger Marktchancen.

Strategierisiken

- In seitwärts tendierenden Märkten können häufige Fehlsignale auftreten.

- Die Vielzahl von Bedingungen kann dazu führen, dass manche Handelsmöglichkeiten verpasst werden.

- Hochfrequenzhandel kann mit höheren Transaktionskosten verbunden sein.

- Bei schnellen Marktumkehrungen kann die Reaktion verzögert sein.

- Die Echtzeitanforderungen an die Kursdaten sind hoch.

Optimierungsmöglichkeiten

- Einführung eines adaptiven Parameteranpassungsmechanismus, der die Indikatorparameter dynamisch an den Marktzustand anpasst.

- Integration eines Moduls zur Erkennung des Marktumfelds, um unter verschiedenen Marktbedingungen unterschiedliche Handelsstrategien anzuwenden.

- Optimierung der Volumenfilterbedingungen, z. B. durch Verwendung von relativem Volumen oder Volumenprofilanalysen.

- Verbesserung des Stop-Loss-Mechanismus, z. B. durch Einführung eines Trailing-Stops.

- Hinzufügen eines Handelszeitfilters, um volatile Eröffnungs- und Schlussphasen zu vermeiden.

Zusammenfassung

Die Strategie bildet durch die Kombination mehrerer technischer Indikatoren ein relativ vollständiges Handelssystem. Ihre Stärken liegen in dem mehrdimensionalen Signalbestätigungsmechanismus und der dynamischen Risikokontrolle. Obwohl einige potenzielle Risiken bestehen, hat die Strategie durch angemessene Parameteroptimierung und Risikomanagement einen guten Anwendungswert. Es wird empfohlen, vor dem Live-Einsatz ausreichende Backtests durchzuführen und die Parameter je nach spezifischer Marktsituation entsprechend anzupassen.

- 1