Strategie für quantitativen Handel mit einstellbarem MACD-Crossover-Datum unter Verwendung von zwei gleitenden Durchschnitten

Überblick

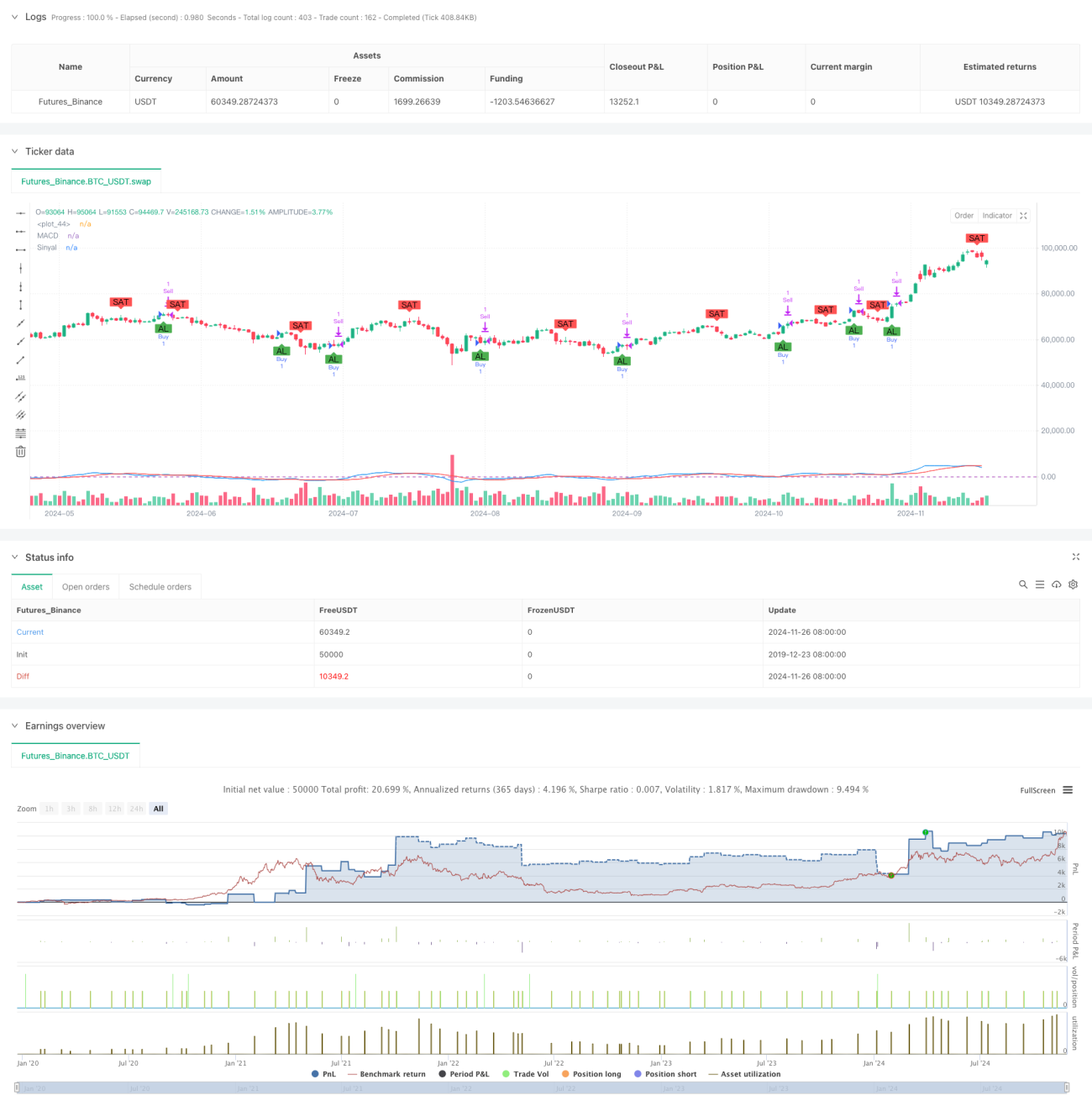

Dies ist ein quantitativer Handelsstrategie, die auf dem MACD-Indikator basiert und durch die Festlegung eines bestimmten Zeitrahmens Trades ausführt. Der Kern der Strategie besteht darin, den MACD-Wert mithilfe von schnellen und langsamen gleitenden Durchschnitten zu berechnen und die Schnittpunkte mit der Signallinie zu bestimmen, um Kauf- und Verkaufssignale zu generieren. Die Strategie enthält auch Stop-Loss- und Take-Profit-Mechanismen, um Risiken zu kontrollieren und Gewinne zu sichern.

Strategieprinzip

Die Strategie verwendet exponentielle gleitende Durchschnitte (EMA) mit den Perioden 8 und 16 zur Berechnung des MACD-Werts und einen einfachen gleitenden Durchschnitt (SMA) mit der Periode 11 als Signallinie. Wenn die MACD-Linie die Signallinie von unten nach oben kreuzt, wird ein Kaufsignal generiert; bei einem Kreuz von oben nach unten entsteht ein Verkaufssignal. Gleichzeitig werden ein Stop-Loss von 1 % und ein Take-Profit von 2 % eingeführt, und Trades werden nur innerhalb des vom Benutzer angegebenen Zeitrahmens (standardmäßig das gesamte Jahr 2023) ausgeführt.

Strategievorteile

- Hohe zeitliche Flexibilität: Durch den Zeitrahmenparameter kann der Benutzer den Betriebszeitraum der Strategie präzise steuern, was Backtests und Live-Handel für bestimmte Zeiträume erleichtert.

- Umfassendes Risikomanagement: Integrierte Stop-Loss- und Take-Profit-Mechanismen kontrollieren effektiv das Risiko einzelner Trades.

- Hohe Anpassbarkeit der Parameter: Die wichtigsten Indikatorparameter können angepasst werden, einschließlich der Perioden der schnellen und langsamen gleitenden Durchschnitte, der Signallinienperiode sowie der Stop-Loss- und Take-Profit-Prozentsätze.

- Klare Signale: Die auf MACD-Kreuzen basierenden Handelssignale sind eindeutig, leicht auszuführen und zu überwachen.

Strategierisiken

- Verzögerungsrisiko: Aufgrund des gleitenden Durchschnittssystems weisen die Signale eine gewisse Verzögerung auf, sodass möglicherweise die besten Einstiegspunkte verpasst werden.

- Risiko in Seitwärtsmärkten: In seitwärts tendierenden Märkten können häufige Fehlsignale auftreten, die zu übermäßigem Handel führen.

- Risiko fester Stop-Loss: Ein festgelegter prozentualer Stop-Loss passt sich möglicherweise nicht gut an unterschiedliche Marktbedingungen an.

- Zeitabhängigkeit: Die Effektivität der Strategie kann durch die Marktcharakteristika eines bestimmten Zeitraums beeinflusst werden, sodass eine stabile Leistung über alle Zeiträume hinweg nicht garantiert werden kann.

Optimierungsrichtungen der Strategie

- Einführung eines Trendfilters: Hinzufügen eines längerfristigen gleitenden Durchschnitts oder ATR-Indikators zur Trendbestätigung, um Fehlsignale zu reduzieren.

- Dynamischer Stop-Loss-Mechanismus: Verwendung von ATR oder Volatilität zur Festlegung dynamischer Stop-Loss-Niveaus, um die Anpassungsfähigkeit zu verbessern.

- Optimierung der Signalbestätigung: Hinzufügen von Hilfsindikatoren wie Volumen oder RSI zur Bestätigung der Signalvalidität.

- Optimierung der Zeitzyklen: Empfehlung einer Analyse über mehrere Zeitrahmen, um die Zuverlässigkeit der Signale zu erhöhen.

- Verbesserung des Positionsmanagements: Einführung eines dynamischen Positionsmanagementsystems basierend auf Volatilität.

Zusammenfassung

Dies ist eine strukturell vollständige und logisch klare quantitative Handelsstrategie. Durch MACD-Kreuze werden Handelssignale generiert, die zusammen mit Zeitfilter und Risikomanagement ein praktisches Handelssystem bilden. Die Strategie ist sehr anpassbar und eignet sich für weitere Optimierungen und individuelle Anpassungen. Es wird empfohlen, dass Händler vor dem Live-Einsatz umfassende Backtests durchführen und die Parameter je nach gehandeltem Instrument und Marktbedingungen anpassen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © sergengurgen83

//@version=5- 1