ADX-Trendausbruchs-Momentum-Handelsstrategie

Übersicht

Dies ist ein quantitativer Handelsstrategie, die auf dem Average Directional Index (ADX) und Kursausbrüchen basiert. Die Strategie überwacht hauptsächlich den ADX-Wert, um die Markttrendstärke zu beurteilen, und kombiniert diesen mit Kursdurchbruchssignalen, um Marktmomentum zu erfassen. Die Strategie läuft innerhalb bestimmter Handelszeiten und nutzt einen Stop-Loss sowie eine Begrenzung der täglichen Handelsanzahl zur Risikosteuerung.

Strategieprinzip

Die Kernlogik der Strategie umfasst die folgenden Schlüsselelemente:

- ADX-Überwachung: Der ADX-Indikator bewertet die Trendstärke des Marktes. Ein ADX-Wert unter 17,5 deutet darauf hin, dass sich möglicherweise bald ein neuer Trend bildet.

- Kursdurchbruchsbewertung: Die Strategie verfolgt den höchsten Schlusskurs der letzten 34 Perioden. Wenn der aktuelle Kurs diese Widerstandsmarke durchbricht, wird ein Handelssignal ausgelöst.

- Handelszeitmanagement: Die Strategie läuft nur innerhalb der festgelegten Handelszeiten (07:30–14:30), um Risiken in Phasen geringer Liquidität zu vermeiden.

- Risikokontrollmechanismen:

- Festlegung eines festen USD-Stopp-Losses zur Begrenzung von Verlusten pro Trade

- Begrenzung auf maximal 3 Trades pro Handelssitzung

- Automatische Schließung aller Positionen am Ende der Handelssitzung

Strategievorteile

- Trenderkennungsfähigkeit: Durch die Kombination von ADX und Kursdurchbrüchen wird die Anfangsphase eines Markttrends effektiv identifiziert.

- Umfassendes Risikomanagement: Mehrstufige Risikokontrollmaßnahmen wie fester Stop-Loss, Handelsbegrenzung und automatischer Schlussmechanismus.

- Hoher Automatisierungsgrad: Die Strategie ist klar strukturiert und vollständig automatisiert, ohne manuellen Eingriff.

- Anpassungsfähigkeit: Parameter wie Stop-Loss-Betrag und Rückblickperiode können je nach Marktbedingungen angepasst werden.

Strategierisiken

- Risiko falscher Ausbrüche: In Seitwärtsmärkten können Fehlsignale zu aufeinanderfolgenden Stop-Loss-Verlusten führen.

- Parameterabhängigkeit: Die Wirksamkeit der Strategie hängt stark von der ADX-Schwelle und der Rückblickperiode ab.

- Zeitfensterbegrenzung: Die Beschränkung auf bestimmte Handelszeiten kann dazu führen, dass Gelegenheiten außerhalb dieser Zeiten verpasst werden.

- Stop-Loss-Einstellung: Ein fester USD-Stop-Loss kann in unterschiedlichen Volatilitätsumgebungen zu unflexibel sein.

Optimierungsrichtungen

- Dynamischer Stop-Loss: Ersetzen des festen USD-Stopp-Losses durch einen ATR-basierten dynamischen Stop-Loss, um sich an unterschiedliche Marktvolatilitäten anzupassen.

- Marktumfeld-Filter: Einbau eines Volatilitätsfilters, um in Phasen hoher Volatilität den Handel anzupassen oder auszusetzen.

- Einstiegsoptimierung: Berücksichtigung der Volumenbestätigung, um die Zuverlässigkeit von Durchbruchssignalen zu erhöhen.

- Dynamische Parameteranpassung: Implementierung eines selbstanpassenden Mechanismus für ADX-Schwellen und Rückblickperioden.

Zusammenfassung

Dies ist eine strukturell vollständige und logisch klare Trendfolgestrategie. Durch die Kombination von ADX und Kursdurchbrüchen werden Marktchancen innerhalb eines effektiven Risikomanagementrahmens erfasst. Obwohl es Optimierungspotenzial gibt, ist das Grundgerüst der Strategie robust und eignet sich als Basis für quantitative Handelssysteme. Es wird empfohlen, vor dem Live-Einsatz ausreichende Backtests und Parameteroptimierungen durchzuführen sowie die Strategie an die spezifischen Marktbedingungen anzupassen.

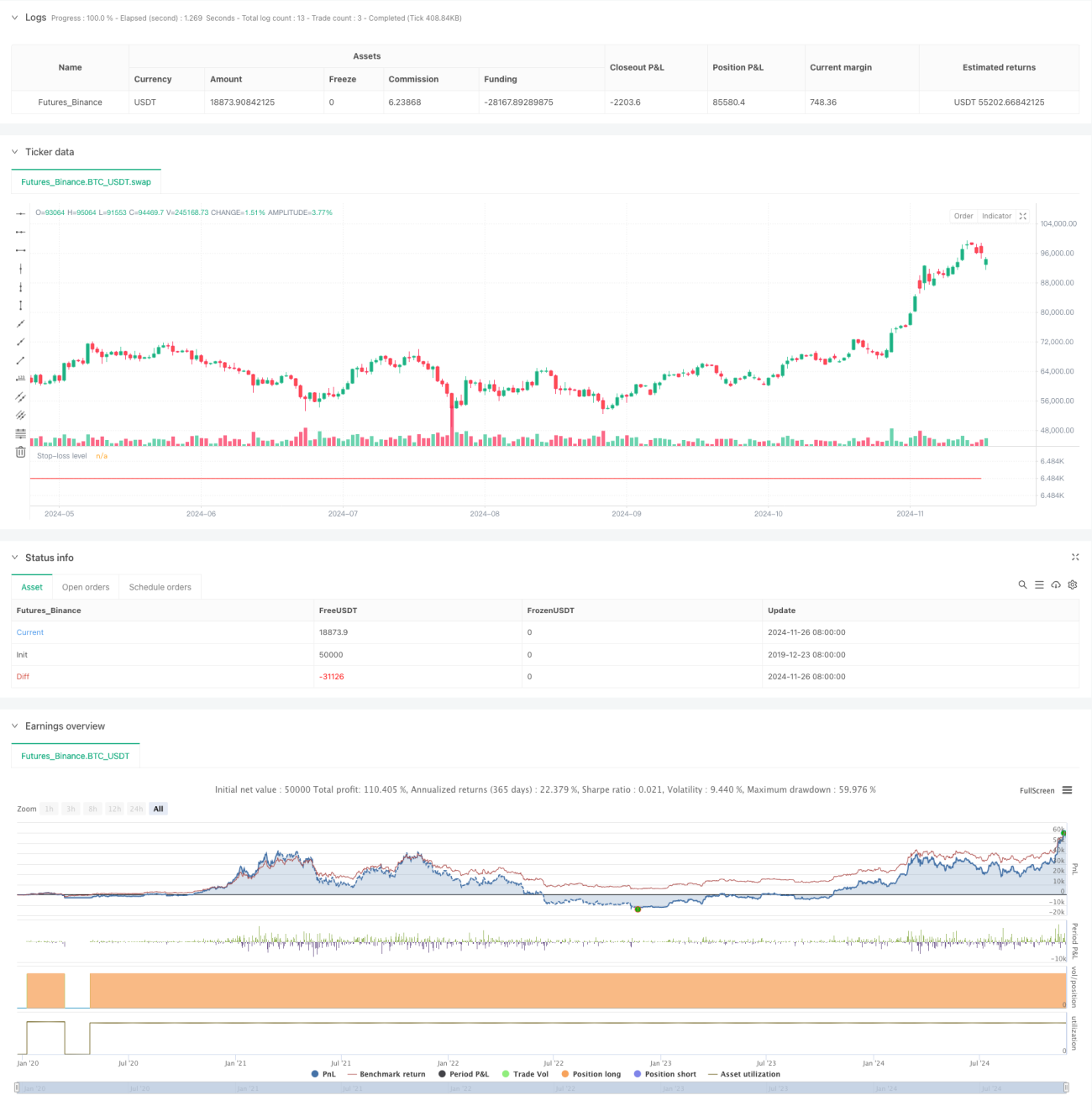

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute- 1