RSI-Trend-Momentum-Handelsstrategie mit doppeltem gleitendem Durchschnitt und Volumenbestätigung

Überblick

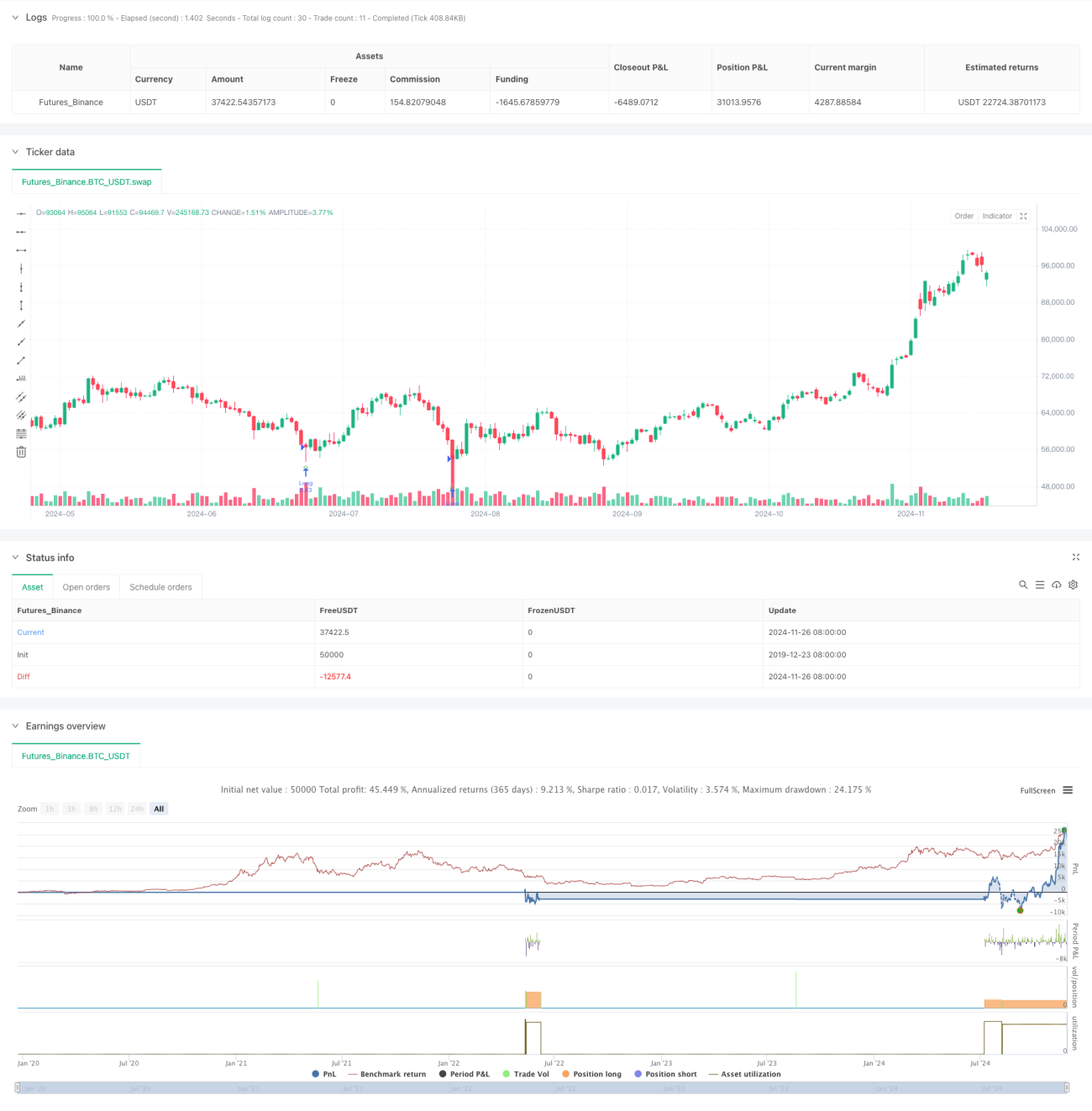

Diese Strategie ist eine Trendfolgestrategie, die auf RSI-Überverkaufssignalen, lang- und kurzfristigen gleitenden Durchschnitten und Volumenbestätigung basiert. Sie eröffnet Long-Positionen hauptsächlich durch die Identifizierung kurzfristiger Überverkaufsmöglichkeiten innerhalb eines langfristigen Aufwärtstrends, während sie gleichzeitig das Handelsvolumen nutzt, um die Gültigkeit des Signals zu bestätigen. Die Strategie verwendet einen 10-Perioden-RSI, ein Zwei-gleitender-Durchschnitt-System mit 250 und 500 Perioden sowie einen 20-Perioden-Volumendurchschnitt als Kernindikatoren.

Strategieprinzip

Die Kernlogik der Strategie basiert auf dem Zusammenwirken von drei Schlüsselbedingungen:

- RSI-Überverkaufssignal (RSI ≤ 30): Erfassung von Markterholungen nach Überverkäufen.

- Bullische Anordnung der gleitenden Durchschnitte (SMA250 > SMA500): Bestätigung eines langfristigen Aufwärtstrends.

- Volumenbestätigung (aktuelles Volumen > 20-Perioden-Volumendurchschnitt × 2,5): Validierung der Wirksamkeit der Preisbewegung.

Wenn alle drei Bedingungen gleichzeitig erfüllt sind, wird eine Long-Position eröffnet. Das Schließsignal wird durch ein Unterschreiten des kurzfristigen gleitenden Durchschnitts unter den langfristigen („Death Cross") ausgelöst. Zusätzlich wird ein Stop-Loss von 5 % zur Risikokontrolle festgelegt.

Strategievorteile

- Mehrfachbestätigungsmechanismus reduziert Fehlsignale: Die Kombination aus RSI, gleitenden Durchschnitten und Volumen als dreifacher Filter erhöht die Zuverlässigkeit der Handelssignale erheblich.

- Trendfolge-Eigenschaft: Durch langfristige gleitende Durchschnitte wird der Haupttrend bestimmt, wodurch Gegentrend-Geschäfte vermieden werden.

- Umfassende Risikokontrolle: Ein fester Stop-Loss begrenzt effektiv das Risiko pro Trade.

- Anpassungsfähigkeit: Die Strategieparameter können flexibel an unterschiedliche Marktbedingungen angepasst werden.

- Strenge Auswahl von Handelsmöglichkeiten: Mehrfachbedingungen filtern heraus, sodass nur zu optimalen Zeitpunkten Einstiege erfolgen.

Strategierisiken

- Verzögerungsrisiko: Langfristige gleitende Durchschnitte weisen eine erhebliche Verzögerung auf, sodass frühe Trendphasen möglicherweise verpasst werden.

- Übermäßiges Filtern: Die strengen Mehrfachbedingungen können dazu führen, dass einige gültige Handelsmöglichkeiten verpasst werden.

- Seitwärtsmarktrisiko: In seitwärts verlaufenden Märkten können häufig falsche Signale ausgelöst werden.

- Stop-Loss-Risiko: Ein fester prozentualer Stop-Loss ist möglicherweise nicht für alle Marktbedingungen geeignet.

- Parameteroptimierungsrisiko: Übermäßige Optimierung kann dazu führen, dass die Strategie im Live-Handel schlecht abschneidet.

Optimierungsrichtungen

- Optimierung des dynamischen Stop-Loss: Ein dynamischer Stop-Loss basierend auf ATR oder Volatilität könnte in Betracht gezogen werden.

- Quantifizierung der Trendstärke: Einführung von Trendstärkeindikatoren wie ADX zur Verbesserung der Trendgenauigkeit.

- Positionsgrößenmanagement: Dynamische Anpassung der Positionsgröße basierend auf Signalstärke und Marktvolatilität.

- Verbesserung der Ausstiegsmechanismen: Einführung flexibler Ausstiegsmechanismen wie Gewinnziele und Trailing-Stop-Loss.

- Zeitfilter: Hinzufügen eines Handelszeitfilters, um ineffiziente Handelszeiten zu vermeiden.

Zusammenfassung

Diese Strategie ist eine gut durchdachte und logisch fundierte Trendfolgestrategie, die durch die Kombination mehrerer technischer Indikatoren Ertrag und Risiko effektiv ausgleicht. Der Hauptvorteil der Strategie liegt in ihrem soliden Signalbestätigungsmechanismus und ihrem Risikokontrollsystem, doch sie steht auch vor Herausforderungen wie übermäßigem Filtern und Verzögerungen. Durch die vorgeschlagenen Optimierungsrichtungen kann die Strategie in der praktischen Anwendung voraussichtlich bessere Ergebnisse erzielen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

- 1