Überblick

Dies ist eine adaptive Trendfolgestrategie, die Volatilität und den Williams Percent Range (Williams-Prozentbereich) kombiniert. Die Strategie passt die Empfindlichkeit der Trendbewertung an, indem sie die Preisschwankungsbreite und einen benutzerdefinierten Zähler berechnet, um sich besser an unterschiedliche Marktbedingungen anzupassen. Kern der Strategie ist die dynamische Anpassung der Parameter des Williams-Indikators anhand der Preisschwankungsamplitude, um Trendwechselpunkte genauer zu erfassen.

Funktionsweise der Strategie

Zunächst berechnet die Strategie die Preisschwankungsbreite (Range) und deren gleitenden Durchschnitt (AvgRange) über einen Zeitraum. Durch den Vergleich der aktuellen Preisveränderung mit der durchschnittlichen Schwankungsbreite werden zwei Zähler (TrueCount und TrueCount2) aufgebaut, um die Häufigkeit signifikanter Schwankungen zu erfassen. Diese Zähler dienen zur dynamischen Anpassung der Berechnungsparameter des Williams-Indikators, sodass die Strategie ihre Empfindlichkeit automatisch an den Marktvolatilitätszustand anpassen kann. Wenn der angepasste Williams-Indikatorwert vorgegebene Ober- oder Unterschwellen durchbricht, werden entsprechende Kauf- oder Verkaufssignale generiert.

Vorteile der Strategie

- Hohe Anpassungsfähigkeit – Durch den Volatilitätsanpassungsmechanismus bleibt die Strategie unter verschiedenen Marktbedingungen stabil.

- Umfassendes Risikomanagement – Der integrierte Risikoparameter RISK ermöglicht es Händlern, die Aggressivität der Strategie an ihre eigene Risikobereitschaft anzupassen.

- Klare Signale – Der klare Durchbruchsignalmechanismus vermeidet falsche Signale.

- Gute Erweiterbarkeit – Das Strategieframework erlaubt die Integration weiterer technischer Indikatoren zur Optimierung.

- Hohe Berechnungseffizienz – Einfache und effiziente Berechnungsmethoden eignen sich für den Echtzeithandel.

Risiken der Strategie

- Parameterempfindlichkeit – Die Wahl der Parameter ASClength und RISK beeinflusst die Strategieleistung erheblich.

- Marktumgebungsabhängigkeit – In Seitwärtsmärkten können zu viele Handelssignale entstehen.

- Verzögerung – Die Verwendung gleitender Durchschnitte kann zu einer gewissen Verzögerung bei Ein- und Ausstiegen führen.

- Falsche Ausbrüche – In Phasen hoher Volatilität können Fehlsignale auftreten.

Es wird empfohlen, die Parameter durch Backtests zu optimieren und zur Risikominderung weitere Bestätigungsindikatoren zu nutzen.

Optimierungsrichtungen der Strategie

- Einbindung von Volumenindikatoren – Bestätigung der Trendänderungseffektivität durch Handelsvolumen.

- Optimierung der Zählerlogik – Einsatz komplexerer statistischer Methoden zur Bewertung der Marktvolatilität.

- Hinzufügen von Stop-Loss-Mechanismen – Empfehlung dynamischer Stop-Loss zur besseren Risikokontrolle.

- Marktumgebungsfilter – Ein Modul zur Marktumgebungsbeurteilung hinzufügen, um unter ungeeigneten Marktbedingungen Trades zu vermeiden.

- Parameteradaption – Entwicklung eines automatischen Parameteroptimierungsmechanismus zur Verbesserung der Anpassungsfähigkeit.

Zusammenfassung

Hierbei handelt es sich um eine innovative Strategie, die Volatilitätsanalyse und Trendfolge kombiniert und durch einen adaptiven Mechanismus die Stabilität und Zuverlässigkeit erhöht. Trotz einiger inhärenter Risiken kann die Strategie bei angemessener Parametereinstellung und Umsetzung der Optimierungsrichtungen unter verschiedenen Marktbedingungen stabile Ergebnisse erzielen. Das Framework der Strategie ermöglicht eine weitere Erweiterung und Optimierung und bietet ein gutes Entwicklungspotenzial.

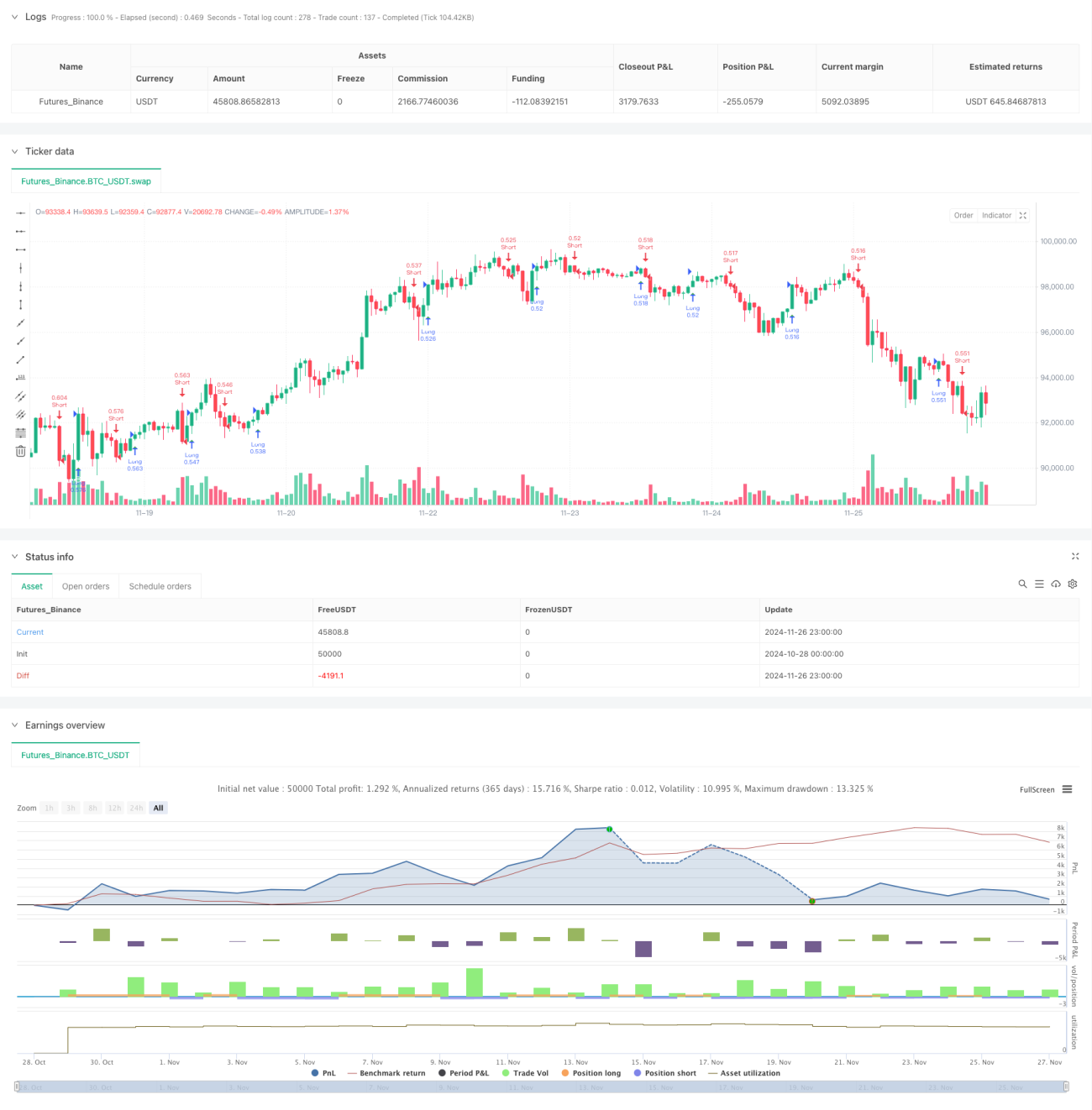

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ASCTrend", shorttitle="ASCTrend", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

eternalfg = input(false, title="eternal 確定")- 1