KNN-basierte adaptive parametrisierte Trendfolgestrategie

Übersicht

Diese Strategie ist ein adaptives, parametrisiertes Trendfolgesystem, das auf dem Algorithmus des maschinellen Lernens K-Nächste-Nachbarn (KNN) basiert. Die Strategie passt mithilfe des KNN-Algorithmus die Trendfolgeparameter dynamisch an und generiert Handelssignale in Kombination mit gleitenden Durchschnitten. Das System kann die Strategieparameter automatisch an Veränderungen der Marktbedingungen anpassen und so die Anpassungsfähigkeit und Stabilität der Strategie verbessern. Diese Strategie nutzt Methoden des maschinellen Lernens, um traditionelle Trendfolgestrategien zu optimieren, und ist eine Kombination aus Technologie und Innovation im Bereich des quantitativen Investierens.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, den KNN-Algorithmus zur Analyse historischer Preisdaten zu verwenden und durch Berechnung der Ähnlichkeit zwischen dem aktuellen Marktzustand und historischen Daten die Preisbewegung vorherzusagen. Die konkreten Implementierungsschritte sind wie folgt:

- Größe des Beobachtungsfensters und K-Wert festlegen, historische Preisdaten sammeln und Merkmalsvektoren bilden

- Euklidischen Abstand zwischen aktueller Preisreihe und historischen Daten berechnen

- Die K ähnlichsten historischen Preisreihen als Nachbarstichproben auswählen

- Die nachfolgenden Preisänderungen dieser K Nachbarstichproben analysieren

- In Kombination mit gleitenden Durchschnitten basierend auf der durchschnittlichen Preisänderung der Nachbarstichproben Handelssignale generieren

Wenn die durchschnittliche Preisänderung der K Nachbarstichproben positiv ist und der aktuelle Preis über dem gleitenden Durchschnitt liegt, generiert das System ein Long-Signal; andernfalls wird ein Short-Signal generiert.

Strategievorteile

- Starke Anpassungsfähigkeit: Der KNN-Algorithmus kann Parameter automatisch an Veränderungen der Marktbedingungen anpassen, was der Strategie eine hohe Anpassungsfähigkeit verleiht.

- Mehrdimensionale Analyse: Die Kombination aus Algorithmen des maschinellen Lernens und technischen Indikatoren bietet einen umfassenderen Blick auf die Marktanalyse.

- Angemessenes Risikomanagement: Durch die Verwendung von gleitenden Durchschnitten als zusätzliche Bestätigung wird der Einfluss falscher Signale reduziert.

- Klare Berechnungslogik: Der Ausführungsprozess der Strategie ist transparent, was das Verständnis und die Optimierung erleichtert.

- Flexible und einstellbare Parameter: Parameter wie K-Wert und Fenstergröße können je nach Marktbedingungen angepasst werden.

Strategierisiken

- Hohe Rechenkomplexität: Der KNN-Algorithmus erfordert die Berechnung großer Mengen historischer Daten, was die Effizienz der Strategieausführung beeinträchtigen kann.

- Parameterempfindlichkeit: Die Wahl des K-Werts und der Fenstergröße hat erheblichen Einfluss auf die Leistung der Strategie.

- Abhängigkeit vom Marktumfeld: In stark volatilen Marktbedingungen kann der Referenzwert historischer Ähnlichkeiten sinken.

- Überanpassungsrisiko: Eine zu starke Abhängigkeit von historischen Daten kann zu einer Überanpassung der Strategie führen.

- Verzögerungsrisiko: Da ausreichend historische Daten gesammelt werden müssen, kann es zu Signalverzögerungen kommen.

Optimierungsrichtungen der Strategie

-

Optimierung des Feature-Engineerings:

- Hinzufügen weiterer technischer Indikatoren als Merkmale

- Einführung von Marktstimmungsindikatoren

- Optimierung der Merkmalsnormalisierungsmethoden

-

Steigerung der Algorithmuseffizienz:

- Verwendung von Datenstrukturen wie KD-Bäumen zur Optimierung der Nachbarsuche

- Implementierung von Parallelberechnungen

- Optimierung der Datenspeicherung und -zugriffsmethoden

-

Verbesserung des Risikomanagements:

- Hinzufügen von Stop-Loss- und Take-Profit-Mechanismen

- Einführung von Volatilitätsfiltern

- Entwurf eines dynamischen Positionsmanagementsystems

-

Parameteroptimierungsschema:

- Implementierung der adaptiven K-Wert-Auswahl

- Dynamische Anpassung der Beobachtungsfenstergröße

- Optimierung des Zeitraums des gleitenden Durchschnitts

-

Verbesserung des Signalgenerierungsmechanismus:

- Einführung eines Signalstärke-Bewertungssystems

- Entwurf eines Signalbestätigungsmechanismus

- Optimierung des Ein- und Ausstiegszeitpunkts

Zusammenfassung

Diese Strategie wendet den KNN-Algorithmus innovativ im Trendfolgehandel an und optimiert traditionelle technische Analysestrategien durch Methoden des maschinellen Lernens. Die Strategie verfügt über eine starke Anpassungsfähigkeit und Flexibilität und kann Parameter dynamisch an die Marktbedingungen anpassen. Obwohl Risiken wie hohe Rechenkomplexität und Parameterempfindlichkeit bestehen, hat die Strategie durch angemessene Optimierungs- und Risikomanagementmaßnahmen immer noch einen guten Anwendungswert. Es wird empfohlen, dass Anleger in der praktischen Anwendung darauf achten, die Parameter an die Marktmerkmale anzupassen und Handelsentscheidungen in Kombination mit anderen Analysemethoden zu treffen.

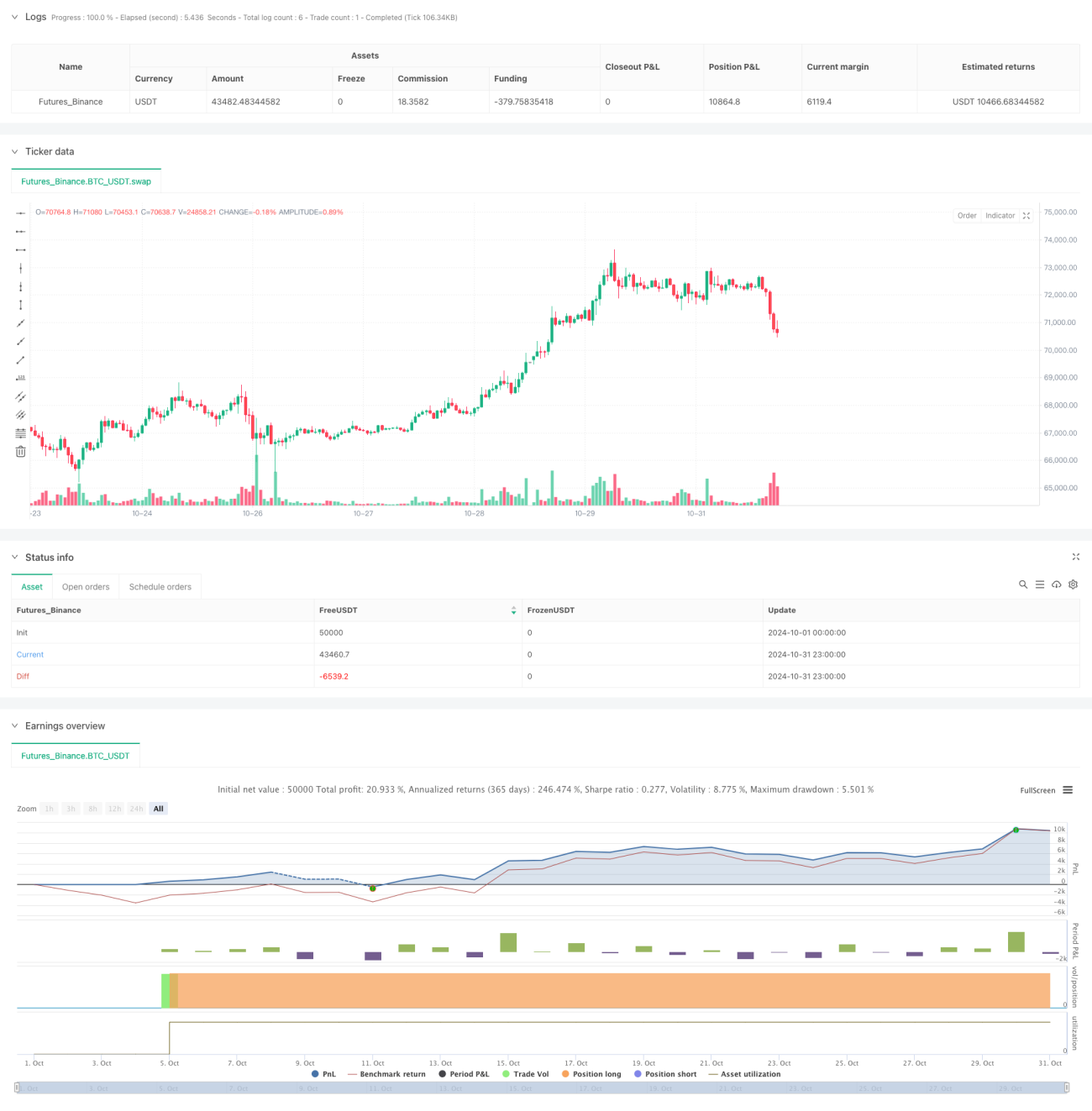

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Following Strategy with KNN", overlay=true,commission_value=0.03,currency='USD', commission_type=strategy.commission.percent,default_qty_type=strategy.cash)

- 1