Automatisiertes quantitatives Handelssystem basierend auf einer Doppelten-Gleitenden-Durchschnitt-Durchbruchsstrategie mit Stop-Loss und Take-Profit

Überblick

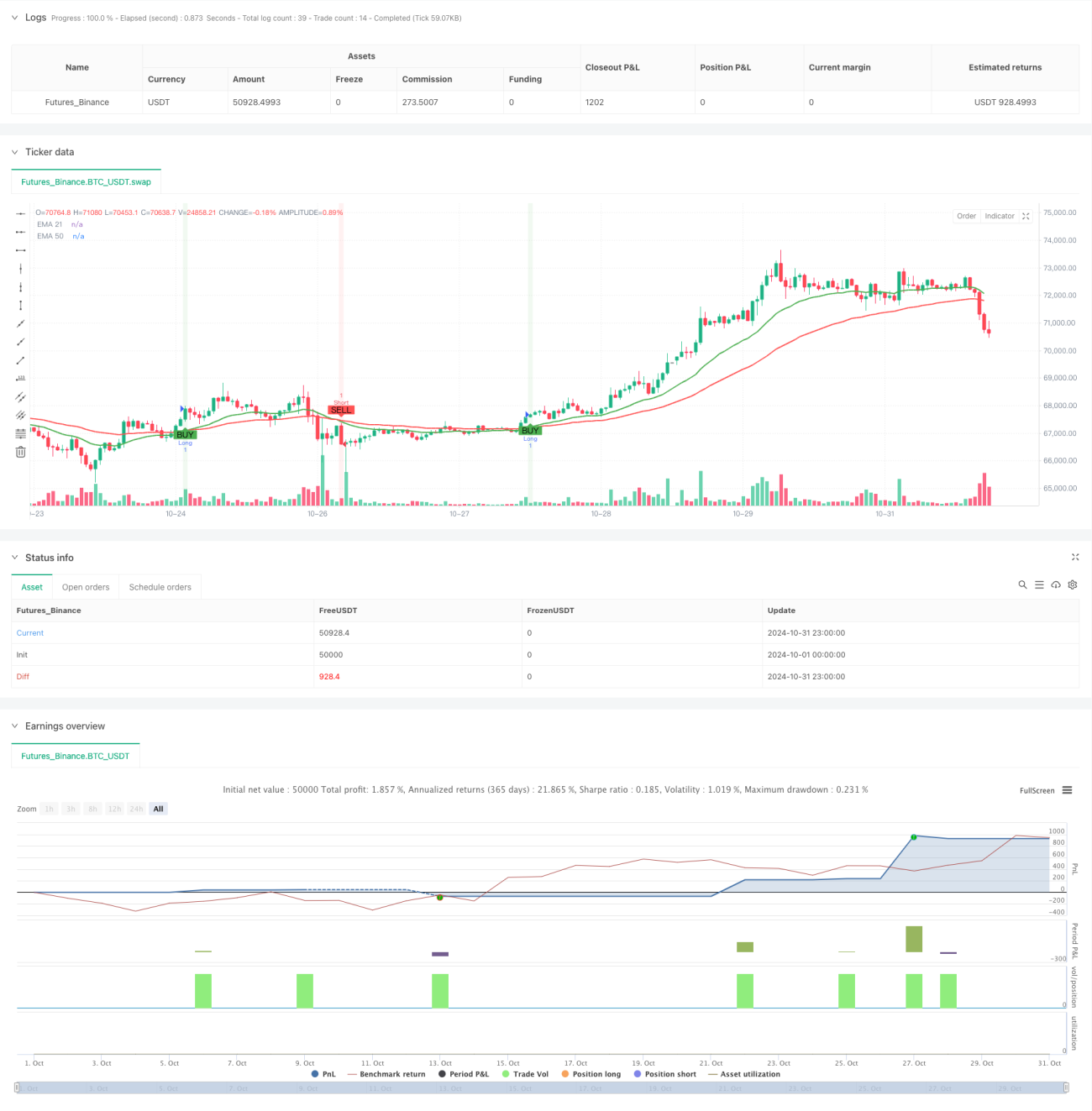

Diese Strategie ist ein automatisiertes Handelssystem basierend auf der Theorie des Zwei-Gleitenden-Durchschnitte-Ausbruchs, kombiniert mit Risikomanagement-Funktionen. Der Kern der Strategie verwendet exponentielle gleitende Durchschnitte (EMA) mit 21 Perioden und 50 Perioden als Signalindikatoren, durch Kreuzen der gleitenden Durchschnitte Markttrendänderungen zu identifizieren und automatisch Trades auszuführen. Das System integriert Stop-Loss- und Take-Profit-Funktionen, um das Risiko und die Gewinnziele jedes Trades effektiv zu kontrollieren.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der klassischen Theorie des Kreuzen gleitender Durchschnitte in der technischen Analyse. Wenn der kurzfristige (21-Perioden) EMA den langfristigen (50-Perioden) EMA von unten nach oben durchquert, erkennt das System ein bullishes Signal und eröffnet eine Long-Position; wenn der kurzfristige EMA den langfristigen EMA von oben nach unten durchquert, erkennt das System ein bärisches Signal und eröffnet eine Short-Position. Jedes Handelssignal setzt automatisch Stop-Loss- und Take-Profit-Niveaus. Das System setzt standardmäßig den Stop-Loss auf 40 kleinste Preiseinheiten und den Take-Profit auf 80 kleinste Preiseinheiten. Dieses Design stellt ein Risiko-Ertrags-Verhältnis von 1:2 sicher, was den professionellen Handelsmanagement-Prinzipien entspricht.

Strategievorteile

- Hoher Automatisierungsgrad: Das System läuft vollautomatisch, von der Signalerfassung über die Handelsausführung bis zum Risikomanagement ohne menschliches Eingreifen.

- Vollständiges Risikomanagement: Jeder Trade verfügt über klare Stop-Loss- und Take-Profit-Niveaus, die das Risiko effektiv kontrollieren.

- Anpassbare Parameter: Stop-Loss- und Take-Profit-Niveaus können flexibel an unterschiedliche Marktbedingungen angepasst werden.

- Klare visuelle Rückmeldung: Das System markiert Kauf- und Verkaufssignale mit Pfeilen und zeigt die Stop-Loss- und Take-Profit-Niveaus mit gestrichelten Linien an.

- Einfache Strategielogik: Verwendung klassischer technischer Indikatoren, leicht zu verstehen und zu warten.

Strategierisiken

- Risiko in seitwärts tendierenden Märkten: In horizontalen Seitwärtsmärkten können häufig falsche Signale ausgelöst werden.

- Schlupfrisiko: Bei starken Marktbewegungen kann es zu Abweichungen zwischen dem tatsächlichen Ausführungspreis und dem Signalpreis kommen.

- Trendumkehrrisiko: Bei plötzlichen Trendumkehrungen reichen die festen Stop-Loss-Niveaus möglicherweise nicht aus, um Risiken zu vermeiden.

- Parameteroptimierungsrisiko: Übermäßige Optimierung von Parametern kann zu Überanpassung führen und die Leistung der Strategie im Live-Handel beeinträchtigen.

Strategieoptimierungsrichtungen

- Hinzufügen eines Trendfilters: Einführung zusätzlicher Trendindikatoren wie ADX oder Trendstärkeindex, um falsche Signale in Seitwärtsmärkten zu filtern.

- Dynamischer Stop-Loss-Mechanismus: Automatische Anpassung der Stop-Loss- und Take-Profit-Niveaus basierend auf der Marktvolatilität, um die Flexibilität des Risikomanagements zu erhöhen.

- Hinzufügen eines Handelszeitfilters: Vermeidung von Trades während Zeiten hoher Volatilität, wie z.B. bei wichtigen Nachrichtenveröffentlichungen.

- Einführung eines Positionsmanagements: Automatische Anpassung der Eröffnungsgröße basierend auf der Marktvolatilität und dem Risikograd des Kontos.

- Optimierung des Signalbestätigungsmechanismus: Hinzufügen von Hilfsindikatoren wie Volumen, um die Signalzuverlässigkeit zu erhöhen.

Zusammenfassung

Dies ist eine gut konzipierte, logisch klare automatisierte Handelsstrategie. Durch die Kombination von gleitenden Durchschnitts-Kreuzungssignalen und strengem Risikomanagement bietet die Strategie einen zuverlässigen technischen Rahmen, um Markttrendchancen zu nutzen und gleichzeitig die Handelssicherheit zu gewährleisten. Obwohl es gewisse Optimierungsspielräume gibt, ist die grundlegende Architektur der Strategie vollständig und eignet sich als Basismodul für ein quantitatives Handelssystem zur weiteren Entwicklung und Verbesserung.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with SL & TP", overlay=true, default_qty_type=strategy.percent_of_equity)

// Input settings for SL and TP (ticks)- 1