Überblick

Diese Strategie ist ein adaptives Handelssystem, das die klassische gleitende Doppellinien-Trendverfolgung mit einem dynamischen Risikomanagement auf Basis des ATR kombiniert. Die Strategie bietet zwei Handelsmodi: Der Basismodus verwendet einfache Kreuzungen gleitender Durchschnitte zur Trendverfolgung, während der erweiterte Modus einen Trendfilter auf höherem Zeitrahmen und eine dynamische Stop-Loss-Mechanik auf Basis des ATR hinzufügt. Durch ein einfaches Dropdown-Menü kann zwischen den Modi gewechselt werden, was sowohl die Benutzerfreundlichkeit für Anfänger als auch die Anforderungen erfahrener Händler an das Risikomanagement erfüllt.

Funktionsweise der Strategie

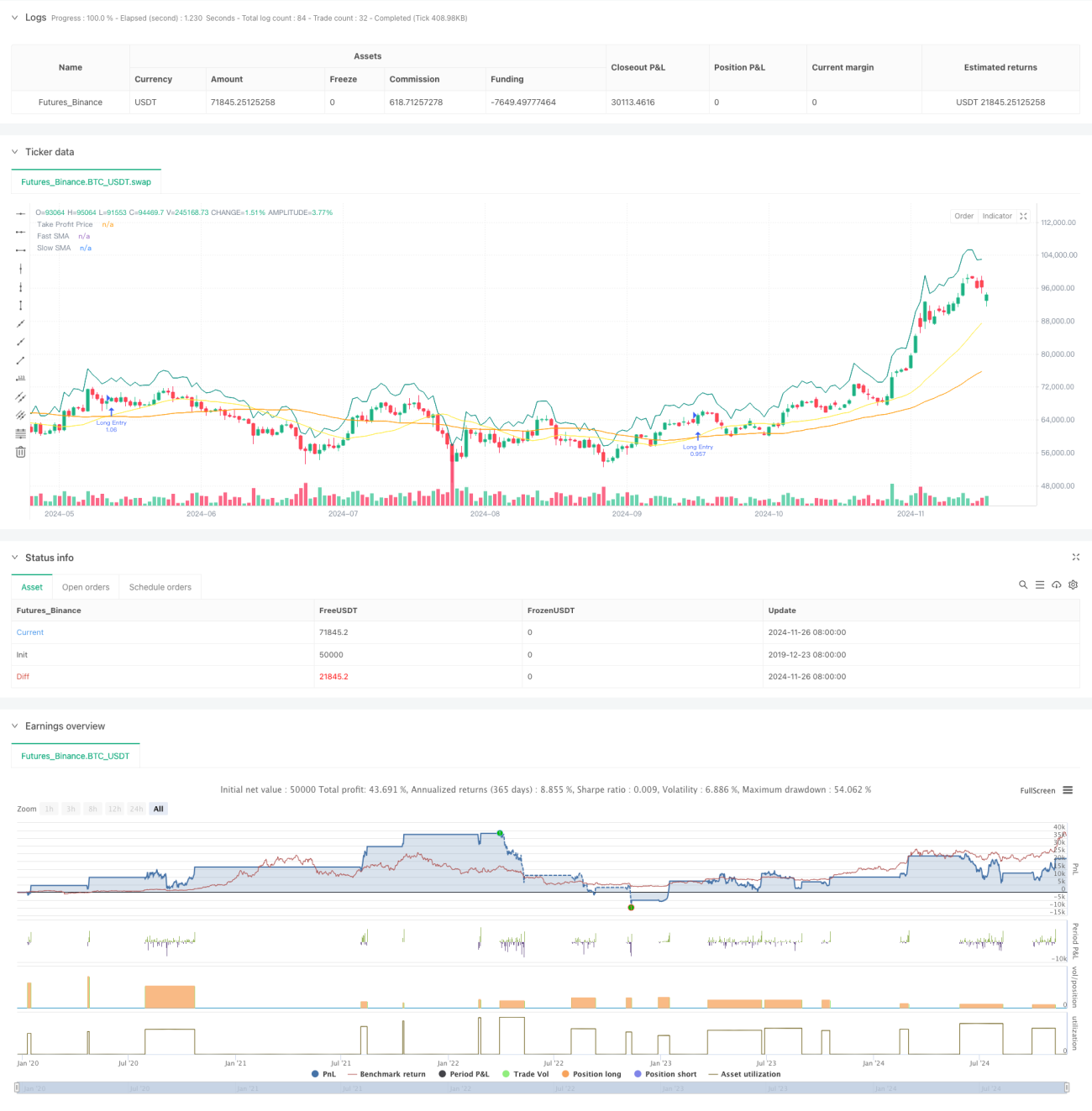

Strategie 1 (Basismodus) verwendet ein System mit 21- und 49-Tage-gleitenden Durchschnitten. Ein Long-Signal wird erzeugt, wenn der schnellere gleitende Durchschnitt den langsameren von unten nach oben kreuzt. Gewinnziele können prozentual oder in Punkten festgelegt werden, und es gibt eine optionale Trailing-Stop-Funktion, um Gewinne zu sichern. Strategie 2 (Erweiterter Modus) fügt dem System der gleitenden Durchschnitte einen Trendfilter auf Tagesbasis hinzu: Ein Einstieg ist nur erlaubt, wenn der Kurs über dem gleitenden Durchschnitt des höheren Zeitrahmens liegt. Zusätzlich wird ein dynamischer Stop-Loss auf Basis des 14-Perioden-ATR eingeführt, dessen Abstand sich automatisch an die Marktvolatilität anpasst. Außerdem gibt es eine Teilgewinnmitnahmefunktion, um erzielte Gewinne zu schützen.

Vorteile der Strategie

- Die Strategie ist äußerst anpassungsfähig und kann je nach Erfahrungsniveau des Händlers und den Marktbedingungen flexibel umgeschaltet werden.

- Die Multi-Timeframe-Analyse im erweiterten Modus verbessert die Signalqualität.

- Der dynamische ATR-Stop-Loss passt sich an unterschiedliche Marktvolatilitätsbedingungen an.

- Der Teilgewinnmechanismus schafft einen Ausgleich zwischen Gewinnsicherung und Trendfortsetzung.

- Die flexible Parameterkonfiguration ermöglicht eine Optimierung je nach Marktmerkmalen.

Risiken der Strategie

- Das System der gleitenden Durchschnitte kann in Seitwärtsmärkten häufige Fehlsignale erzeugen.

- Der Trendfilter kann zu Signalverzögerungen führen und manche Handelsmöglichkeiten verpassen.

- Der ATR-Stop-Loss kann bei plötzlichen Volatilitätssprüngen nicht rechtzeitig reagieren.

- Teilgewinne können zu einer vorzeitigen Reduzierung der Position führen und die Gewinne aus großen Trends schmälern.

Optimierungsmöglichkeiten

- Es können Volumen- und Volatilitätsindikatoren hinzugefügt werden, um Fehlsignale zu filtern.

- Erwägung einer dynamischen Parameteranpassung, die die Durchschnittsperioden automatisch an den Marktzustand anpasst.

- Optimierung des ATR-Berechnungszeitraums zur Verbesserung von Sensitivität und Stabilität.

- Einführung eines Moduls zur Marktzustandserkennung, das automatisch den optimalen Strategiemodus auswählt.

- Hinzufügen weiterer Stop-Loss-Optionen wie Trailing-Stop oder Zeit-Stop.

Zusammenfassung

Dies ist ein gut durchdachtes und funktionsreiches Handelsstrategiesystem. Durch die Kombination von Trendverfolgung mittels gleitender Doppellinien und ATR-Risikomanagement wird sowohl Zuverlässigkeit als auch ein gutes Risikomanagement gewährleistet. Das Zwei-Modus-Design erfüllt die Bedürfnisse unterschiedlicher Händler, und die umfangreichen Parametereinstellungen bieten ausreichend Optimierungsspielraum. Es wird empfohlen, im Live-Handel mit konservativen Parametern zu beginnen und diese schrittweise anzupassen, um die besten Ergebnisse zu erzielen.

- 1