Doppelt geglätteter gleitender Durchschnitts-Trendfolgestrategie – basierend auf modifizierten Ping'an Jiangshi-Kerzen

Übersicht

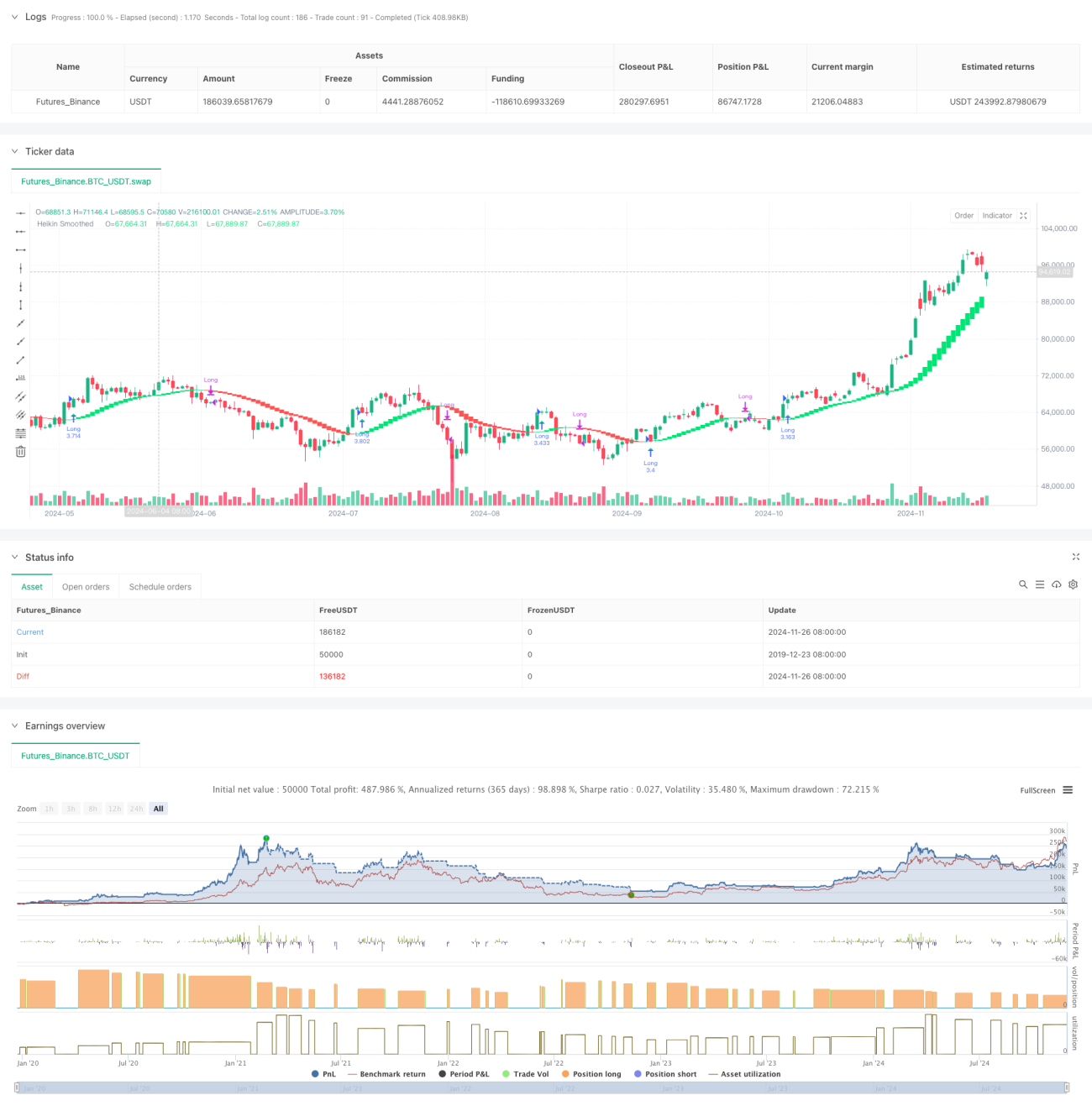

Diese Strategie ist ein Trendfolgesystem, das auf der verbesserten Heikin-Ashi-Kerzen basiert. Durch die doppelte exponentielle Glättung (EMA) der traditionellen Heikin-Ashi-Kerzen wird das Marktrauschen effektiv reduziert und klarere Trendsignale bereitgestellt. Die Strategie arbeitet ausschließlich mit Long-Positionen: In Aufwärtstrends werden Positionen gehalten, in Abwärtstrends werden sie glattgestellt und abgewartet, um durch effizientes Erfassen von Trends Markterträge zu erzielen.

Funktionsweise der Strategie

Die Kernlogik der Strategie umfasst die folgenden Schritte:

- Erste EMA-Glättung der OHLC-Preisdaten

- Berechnung der verbesserten Heikin-Ashi-Kerzen basierend auf den geglätteten Preisen

- Zweite EMA-Glättung der berechneten Heikin-Ashi-Kerzen

- Vergleich der geglätteten Eröffnungs- und Schlusskurse zur Bestimmung der Kerzenfarbveränderung

- Erzeugung eines Kaufsignals, wenn die Kerze von rot auf grün wechselt, und eines Verkaufssignals, wenn sie von grün auf rot wechselt

- Handel mit 100% des Gesamtkontowerts

Vorteile der Strategie

- Doppelte Glättung reduziert Fehlsignale deutlich

- Nur Long-Strategie verringert das Risiko von Leerverkäufen

- Einstieg erst nach Bestätigung des Trends erhöht die Trefferquote

- Vollständiges Signalsystem unterstützt den automatisierten Handel

- Flexible Zeitrahmenwahl erfüllt unterschiedliche Handelsanforderungen

- Einfache und klare Ein- und Ausstiegsregeln erleichtern die Umsetzung

- Unterstützt Kapitalmanagement unter verschiedenen Marktbedingungen

Risiken der Strategie

- Am Anfang einer Trendumkehr können größere Drawdowns auftreten

- In Seitwärtsmärkten können aufeinanderfolgende Fehlsignale entstehen

- Die vollständige Positionsgröße erhöht das Kapitalrisiko

- Verzögerte Einstiegssignale können dazu führen, dass Kursgewinne teilweise verpasst werden

- Die Performance kann je nach Zeitrahmen stark variieren

Optimierungsmöglichkeiten

- Einführung eines Trendstärkefilters zur Reduzierung von Fehlsignalen in Seitwärtsmärkten

- Dynamisches Positionsgrößenmanagement zur Optimierung der Kapitalnutzung

- Hinzufügen eines Trailing-Stopps zur Kontrolle des Drawdown-Risikos

- Kombination mit anderen technischen Indikatoren zur Bestätigung der Signalvalidität

- Entwicklung eines adaptiven Parametersystems zur Verbesserung der Strategiestabilität

Zusammenfassung

Die Strategie basiert auf doppelter Glättung und verbesserten Heikin-Ashi-Kerzen und bildet ein robustes Trendfolgesystem. Das Strategiedesign ist einfach und klar, leicht verständlich und umsetzbar, und bietet gleichzeitig mehrere Optimierungsmöglichkeiten zur Anpassung an verschiedene Marktbedingungen. Obwohl ein gewisses Maß an Verzögerung und Drawdown-Risiko besteht, kann die Strategie Investoren durch angemessenes Kapitalmanagement und Risikokontrollmaßnahmen ein zuverlässiges Trendfolgewerkzeug bieten.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Smoothed Heiken Ashi Strategy Long Only", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len = input.int(10, title="EMA Length")- 1