Mehrfach-Gleitender-Durchschnitt-Trendfolge- und RSI-Momentum-Strategie

Überblick

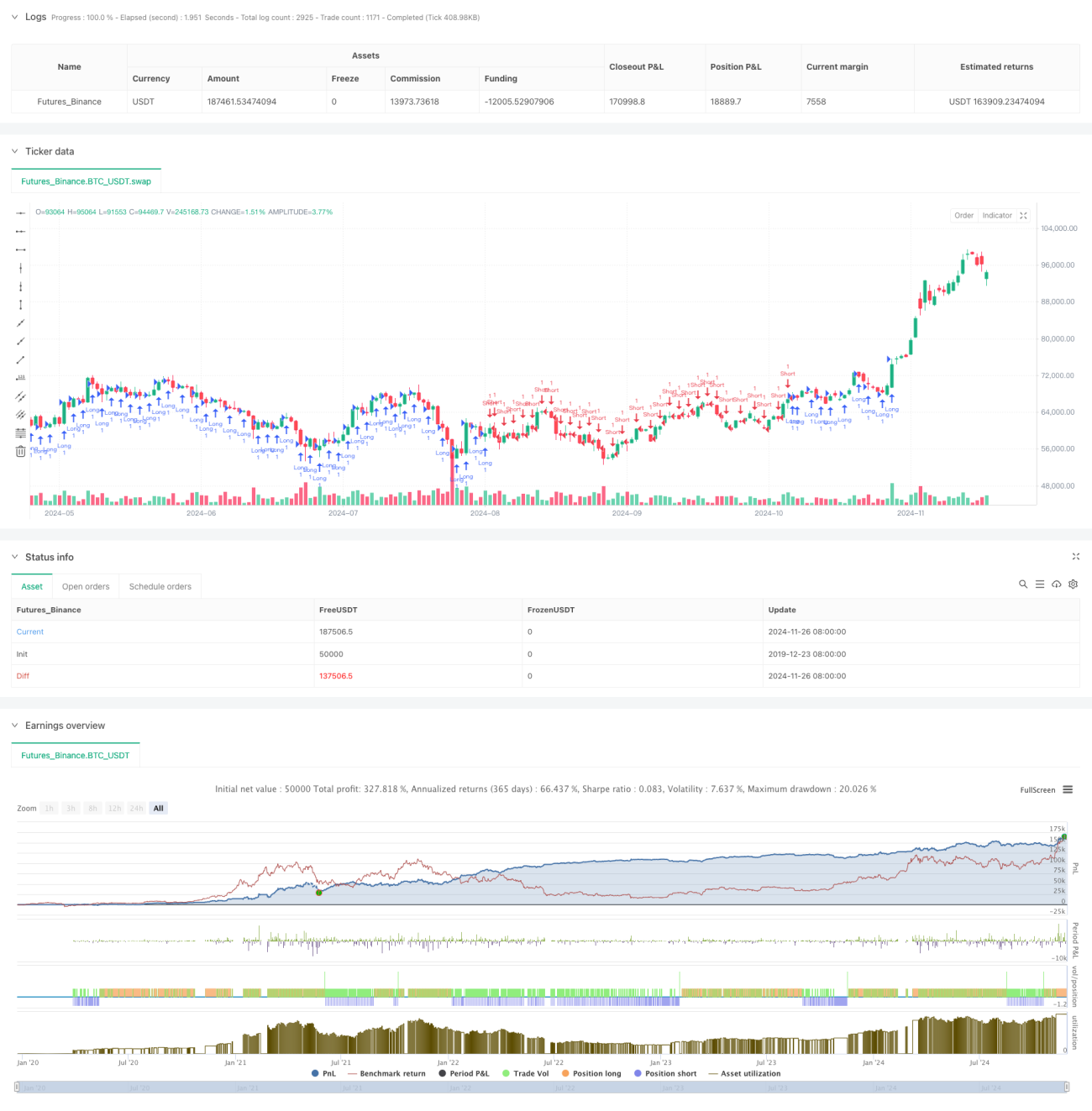

Diese Strategie ist eine Trendfolgestrategie basierend auf einem multiplen gleitenden Durchschnittssystem und dem RSI-Indikator. Die Strategie verwendet eine Kombination von gleitenden Durchschnitten der Perioden 20, 50 und 200, um die Markttrends durch Analyse der Positionsbeziehungen zwischen den verschiedenen gleitenden Durchschnitten zu bestimmen und bestätigt Handelssignale mit dem RSI-Indikator. Die Strategie setzt dynamische Stop-Loss- und Gewinnziele ein, um erzielte Gewinne durch einen nachlaufenden Stop-Loss zu schützen.

Strategieprinzip

Der Kern der Strategie besteht darin, den Markttrend durch Analyse der relativen Positionsbeziehungen zwischen drei gleitenden Durchschnitten (MA20, MA50, MA200) zu bestimmen. Die Strategie definiert 18 verschiedene Szenarien für die Kombinationen der gleitenden Durchschnitte, wobei der Fokus auf Kreuzungen und Positionsbeziehungen liegt. Wenn der kurzfristige gleitende Durchschnitt über dem langfristigen liegt, tendiert die Strategie zu Long-Positionen; umgekehrt zu Short-Positionen. Um übermäßigen Handel zu vermeiden, wird der RSI-Indikator als Filter verwendet: Long-Positionen sind erlaubt, wenn der RSI unter 70 liegt, Short-Positionen, wenn er über 30 liegt. Die Strategie verwendet ein Risiko-Ertrags-Verhältnis von 1:10 und einen nachlaufenden Stop-Loss von 25 Punkten, um Gewinne zu schützen.

Strategievorteile

- Mehrdimensionale Trendbestätigung: Durch Analyse der Beziehungen zwischen mehreren gleitenden Durchschnitten kann die Stärke und Richtung des Markttrends genauer bestimmt werden.

- Dynamisches Risikomanagement: Der nachlaufende Stop-Loss schützt bereits erzielte Gewinne und ermöglicht gleichzeitig weiteres Gewinnwachstum.

- Umfassende Filtermechanismen: Die Kombination mit dem RSI-Indikator reduziert effektiv falsche Signale.

- Optimiertes Risiko-Ertrags-Verhältnis: Mit einem Verhältnis von 1:10 wird auf Gewinne aus großen Trends abgezielt.

- Hohe Anpassungsfähigkeit: Die Strategie kann auf verschiedene Märkte und Zeitrahmen angewendet werden.

Strategierisiken

- Risiko in Seitwärtsmärkten: In seitwärts tendierenden Märkten können häufige Fehlsignale auftreten.

- Slippage-Risiko: In schnelllebigen Märkten kann der nachlaufende Stop-Loss von 25 Punkten aufgrund von Slippage nicht genau ausgeführt werden.

- Trendumkehrrisiko: Bei Trendumkehr kann die Strategie langsam reagieren, was zu Gewinnrückgaben führt.

- Parameterabhängigkeit: Die Wirksamkeit der Strategie hängt stark von der Wahl der Perioden der gleitenden Durchschnitte und der RSI-Parameter ab.

Optimierungsmöglichkeiten

- Einführung von Volumenindikatoren: Die Genauigkeit der Trendbestimmung kann durch Hinzufügen von Volumenanalysen verbessert werden.

- Optimierung der Szenariodefinitionen: Einige redundante Szenariodefinitionen können vereinfacht werden, um die Effizienz der Strategie zu steigern.

- Dynamische Parametereinstellung: Die nachlaufenden Stop-Loss-Punkte können dynamisch an die Marktvolatilität angepasst werden.

- Zeitfilter hinzufügen: Durch Hinzufügen von Handelszeitfiltern können volatile Markteröffnungs- und -schließungszeiten vermieden werden.

- Optimierung der Signalbestätigung: Trendstärkeindikatoren können hinzugefügt werden, um die Zuverlässigkeit der Handelssignale zu erhöhen.

Zusammenfassung

Dies ist eine strukturell vollständige und logisch klare Trendfolgestrategie. Durch die Kombination eines multiplen gleitenden Durchschnittssystems mit dem RSI-Filter entsteht ein relativ zuverlässiges Handelssystem. Das Risikomanagement der Strategie ist angemessen gestaltet; der nachlaufende Stop-Loss schützt Gewinne, ohne zu früh auszusteigen. Obwohl die Strategie noch Optimierungspotenzial aufweist, ist das Gesamtkonzept wissenschaftlich fundiert und hat praktischen Anwendungswert.

- 1