Erweiterte Handelsstrategie mit Momentum-Indikator und Volatilitätsschwelle

Überblick

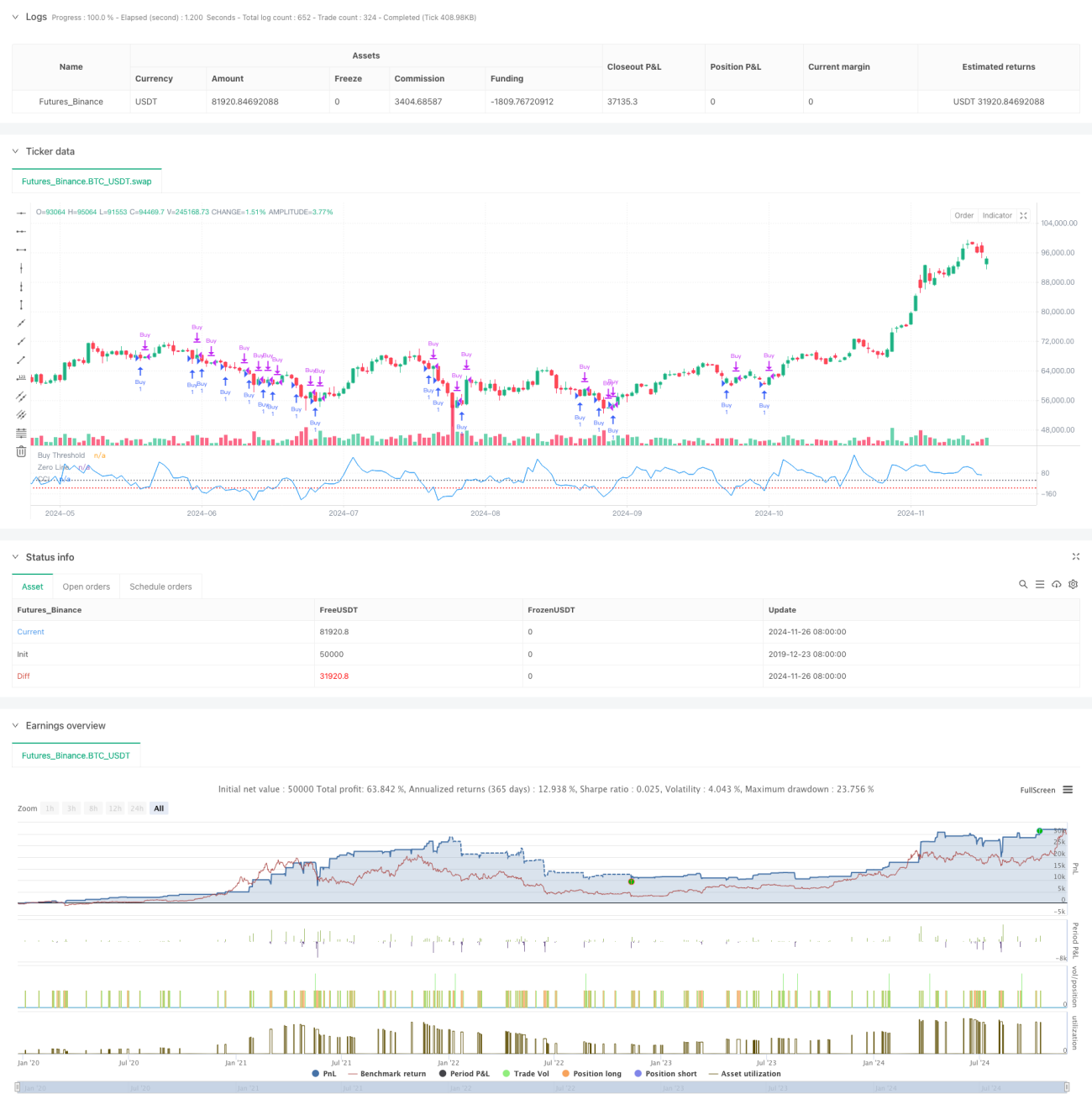

Diese Strategie ist ein auf dem Commodity Channel Index (CCI) basierendes Momentum-Handelssystem, das durch die Messung der Abweichung des Preises vom Mittelwert Handelsmöglichkeiten in überverkauften Marktbereichen erfasst. Die Strategie verwendet einen Rückblickszeitraum von 12 Perioden, steigt bei einem Unterschreiten der CCI-Schwelle von -90 in den Markt ein (Long-Position), schließt die Position beim Durchbruch des Schlusskurses über das vorherige Hoch und ist mit optionalen Stop-Loss- und Take-Profit-Mechanismen ausgestattet.

Strategieprinzip

Der Kern der Strategie besteht darin, mit dem CCI-Indikator den Grad der Abweichung des Preises von seinem Mittelwert zu messen. Die Berechnung des CCI umfasst: zunächst die Berechnung des typischen Preises (arithmetisches Mittel aus Höchst-, Tiefst- und Schlusskurs), dann die Berechnung des einfachen gleitenden Durchschnitts (SMA) des typischen Preises, und schließlich die Subtraktion des SMA vom typischen Preis, geteilt durch die durchschnittliche Abweichung, multipliziert mit 0,015, um den endgültigen CCI-Wert zu erhalten. Wenn der CCI-Wert unter -90 fällt, deutet dies auf einen möglicherweise überverkauften Markt hin – zu diesem Zeitpunkt wird eine Long-Position eröffnet. Wenn der Preis das vorherige Hoch durchbricht, bestätigt sich der Aufwärtstrend, und die Position wird gewinnbringend geschlossen. Die Strategie bietet außerdem optionale Parameter für Stop-Loss und Take-Profit, die je nach Risikobereitschaft des Händlers flexibel angepasst werden können.

Vorteile der Strategie

- Klare Signale: Verwendung eines festen CCI-Schwellenwerts als Einstiegssignal, wodurch Zögern durch subjektive Beurteilung vermieden wird.

- Kontrollierbares Risiko: Durch optionale Stop-Loss- und Take-Profit-Mechanismen wird eine präzise Risikosteuerung erreicht.

- Flexible Parameter: Händler können den Rückblickszeitraum und den Einstiegsschwellenwert des CCI an unterschiedliche Marktbedingungen anpassen.

- Einfache Umsetzung: Die Strategie ist logisch klar, leicht verständlich und ausführbar, geeignet für verschiedene Händlertypen.

- Kosteneffizienz: Durch ereignisgesteuerten Handel werden Kostenverluste durch übermäßigen Handel reduziert.

Risiken der Strategie

- Risiko falscher Ausbrüche: Nach dem Unterschreiten des CCI-Schwellenwerts kann es zu falschen Ausbrüchen kommen, die zu unnötigen Trades führen.

- Slippage-Effekt: Bei starken Marktschwankungen können erhebliche Slippage-Verluste auftreten.

- Trendabhängigkeit: In Seitwärtsmärkten kann die Strategie häufige Fehlsignale erzeugen.

- Parameterempfindlichkeit: Die Wahl des CCI-Zeitraums und des Schwellenwerts hat großen Einfluss auf die Strategieleistung.

- Verzögerungsrisiko: Als nachlaufender Indikator kann der CCI den optimalen Einstiegszeitpunkt verpassen.

Optimierungsmöglichkeiten

- Signalfilterung: Einführung zusätzlicher Indikatoren wie RSI oder MACD zur Filterung von Fehlsignalen.

- Dynamischer Schwellenwert: Ersetzung des festen CCI-Schwellenwerts durch einen volatilitätsbasierten dynamischen Schwellenwert.

- Zeitabschnitt-Optimierung: Anpassung der Strategieparameter an die Marktcharakteristiken verschiedener Handelszeiten.

- Geldmanagement: Implementierung einer dynamischen Positionsgrößenverwaltung zur Steigerung der Kapitaleffizienz.

- Multi-Timeframe-Analyse: Kombination mit längerfristigen Trendentscheidungen zur Optimierung des Einstiegszeitpunkts.

Zusammenfassung

Die Strategie nutzt den CCI-Indikator, um überverkaufte Marktchancen zu identifizieren, und bildet zusammen mit Stop-Loss- und Take-Profit-Mechanismen ein vollständiges Handelssystem. Die Strategie ist logisch klar, einfach umsetzbar und bietet eine gute Risikokontrolle. Durch Optimierungen wie Signalfilterung und dynamische Schwellenwerte können Stabilität und Rentabilität weiter verbessert werden. Händlern wird empfohlen, vor dem Live-Einsatz ausreichende Backtests durchzuführen und die Parameter an die spezifischen Marktgegebenheiten anzupassen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("CCI Threshold Strategy", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// --- Input Parameters ---- 1