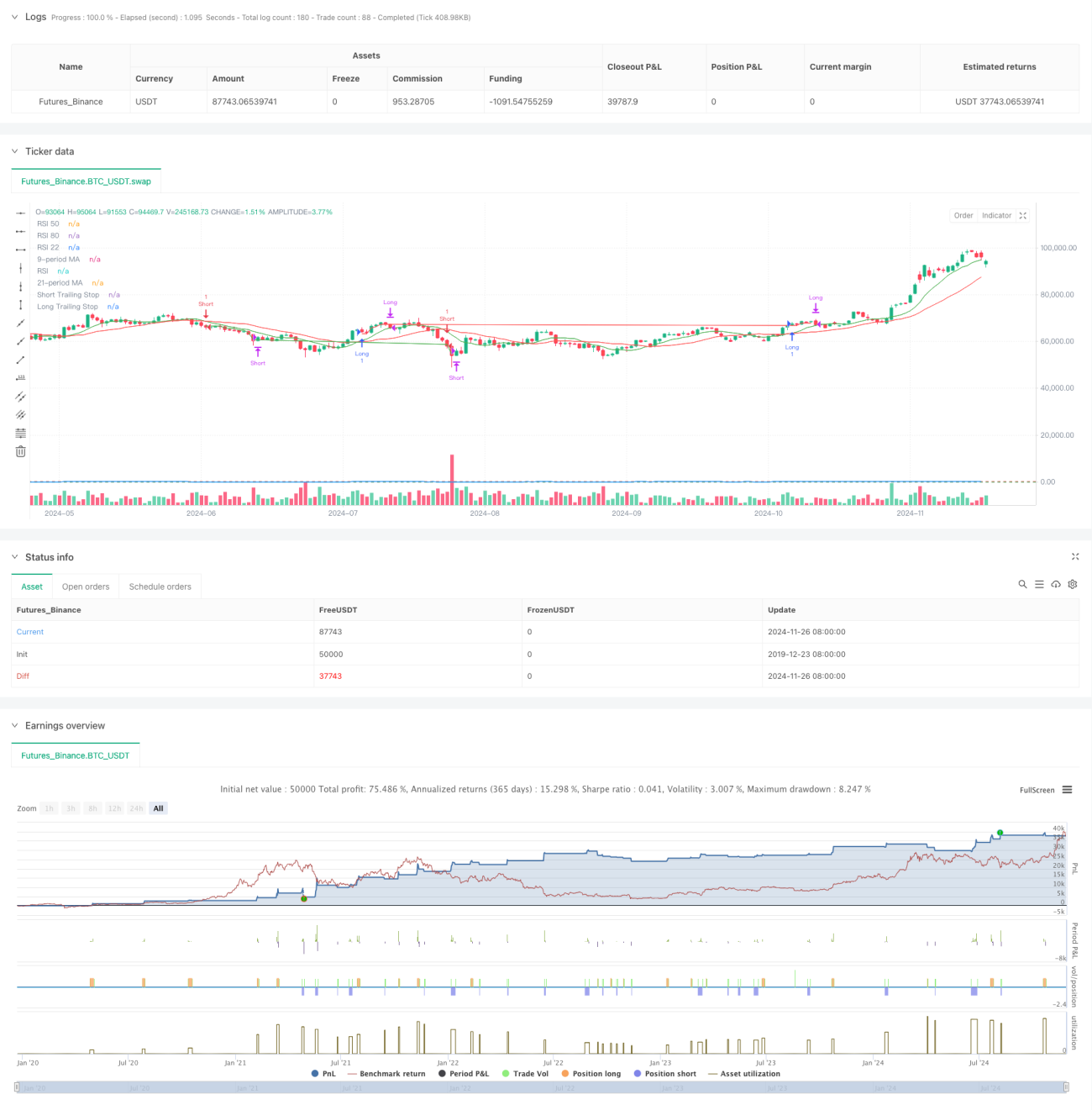

Überblick

Diese Strategie ist ein quantitatives Handelssystem, das einen gleitenden Durchschnitts-Crossover mit dem Relative-Stärke-Index (RSI) kombiniert und einen nachlaufenden Stop-Loss integriert. Die Strategie verwendet zwei gleitende Durchschnitte (9-Perioden und 21-Perioden) als primäre Trendindikatoren, ergänzt durch den RSI zur Bestätigung von Handelssignalen, und schützt Gewinne sowie kontrolliert Risiken durch einen dynamischen nachlaufenden Stop-Loss. Das System berücksichtigt die drei Dimensionen Markttrend, Momentum und Risikomanagement und bildet ein vollständiges Handelskonzept.

Strategieprinzip

Die Kernlogik der Strategie basiert auf folgenden Schlüsselelementen:

- Trendidentifikation: Veränderungen des Markttrends werden durch den Crossover eines schnellen (9-Perioden) und eines langsamen (21-Perioden) gleitenden Durchschnitts erkannt. Steigt der schnelle Durchschnitt über den langsamen und der RSI über 55, wird ein Long-Signal generiert; fällt der schnelle unter den langsamen und der RSI unter 45, ein Short-Signal.

- Signalbestätigung: Der RSI dient als Signalfilter. Durch die Festlegung von RSI-Schwellenwerten wird die Zuverlässigkeit der Handelssignale erhöht.

- Risikomanagement: Ein nachlaufender Stop-Loss von 1% wird verwendet, der die Stop-Loss-Position dynamisch anpasst, um Gewinne zu schützen. Zudem werden Gewinnmitnahmen basierend auf dem RSI festgelegt: Long-Positionen werden geschlossen, wenn der RSI 80 überschreitet, Short-Positionen, wenn der RSI unter 22 fällt.

- Stop-Loss-Mechanismus: Kombination aus festem Stop-Loss und nachlaufendem Stop-Loss. Sobald der Kurs einen vordefinierten Prozentsatz vom Einstiegspunkt entfernt ist oder die nachlaufende Stop-Loss-Linie berührt, wird die Position automatisch geschlossen.

Strategievorteile

- Mehrdimensionale Signalverifizierung: Durch die doppelte Bestätigung von gleitendem Durchschnitts-Crossover und RSI wird die Genauigkeit der Handelssignale verbessert.

- Umfassendes Risikomanagement: Der dynamische nachlaufende Stop-Loss schützt Gewinne und begrenzt gleichzeitig Risiken.

- Flexible Einstiegsmechanik: Kombination von Trend- und Momentumindikatoren ermöglicht effektive Erfassung von Marktwendepunkten.

- Hoher Automatisierungsgrad: Klare Logik erleichtert die Implementierung als automatisierten Handel.

- Anpassungsfähigkeit: Durch Parameteranpassung kann die Strategie an verschiedene Marktumgebungen angepasst werden.

Strategierisiken

- Seitwärtsmarktr Risiko: In Seitwärtsmärkten können häufige Fehlsignale auftreten.

- Slippage-Risiko: Bei der Ausführung des nachlaufenden Stop-Loss kann es zu Slippage-Verlusten kommen.

- Parameterempfindlichkeit: Die Wahl der Durchschnittsperioden und RSI-Schwellenwerte hat großen Einfluss auf die Strategieleistung.

- Systemisches Risiko: In extremen Marktphasen kann der Stop-Loss möglicherweise nicht rechtzeitig ausgeführt werden.

Optimierungsmöglichkeiten

- Signaloptimierung: Einführung von Volumenindikatoren als zusätzliche Bestätigung.

- Stop-Loss-Optimierung: Dynamische Anpassung des Stop-Loss basierend auf der Volatilität.

- Positionsmanagement: Hinzufügen eines risikobasierten dynamischen Positionsmanagementsystems.

- Marktanpassung: Implementierung einer Markterkennung, um in verschiedenen Marktphasen unterschiedliche Parameter zu verwenden.

- Signalfilter: Einführung eines Zeitfilters, um den Handel während volatiler Phasen bei Markteröffnung und -schluss zu vermeiden.

Zusammenfassung

Die Strategie kombiniert klassische Indikatoren der technischen Analyse zu einem Handelssystem, das sowohl Trendfolge als auch Momentum nutzt. Ihr Hauptvorteil liegt in der mehrdimensionalen Signalbestätigung und dem umfassenden Risikomanagement. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie in verschiedenen Marktumgebungen stabile Ergebnisse erzielen. Vor dem Live-Einsatz wird empfohlen, ausführliche Backtests durchzuführen und die Parameter an die Eigenschaften des jeweiligen Handelsinstruments anzupassen.

- 1