Überblick

Diese Strategie ist ein dynamisches Trendfolgesystem basierend auf zwei gleitenden Durchschnitten (schneller EMA und langsamer EMA). Durch die Einteilung verschiedener Handelszonen anhand der Positionsbeziehung zwischen Preis und den zwei EMAs wird in Verbindung mit einem dynamischen Farbsystem eine klare Kauf- und Verkaufssignale für Trader bereitgestellt. Die Strategie verwendet die klassische Kreuzungstheorie gleitender Durchschnitte und verbessert die Bedienbarkeit des traditionellen Zwei-Gleitenden-Durchschnitts-Systems durch die innovative Zoneneinteilung.

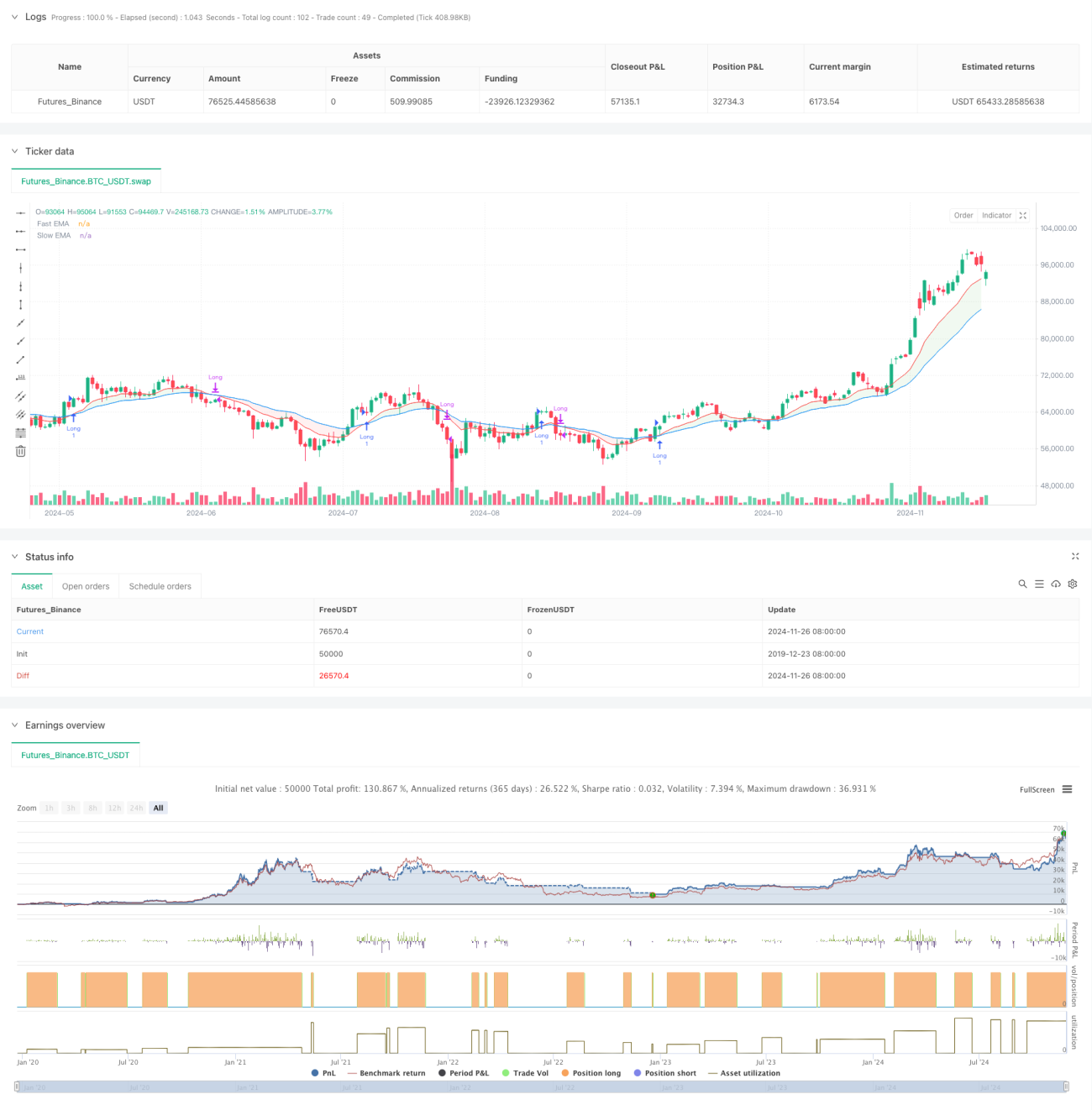

Strategieprinzip

Der Kern der Strategie besteht darin, den Marktzustand anhand der Kreuzungsbeziehung zwischen dem schnellen EMA (Standard 12 Perioden) und dem langsamen EMA (Standard 26 Perioden) in Kombination mit der Preislage in sechs verschiedene Zonen zu unterteilen. Wenn die schnelle Linie über der langsamen Linie liegt, wird der Markt als im Aufwärtstrend befindlich betrachtet; andernfalls als im Abwärtstrend. Die Position des Preises relativ zu diesen zwei gleitenden Durchschnitten unterteilt die konkreten Handelszonen weiter: grüne Zone (Kauf), blaue Zone (potenzieller Kauf), rote Zone (Verkauf) und gelbe Zone (potenzieller Verkauf). Das Kaufsignal wird ausgelöst, wenn der Preis die grüne Zone betritt und die erste grüne Kerze erscheint, während das Verkaufssignal ausgelöst wird, wenn der Preis die rote Zone betritt und die erste rote Kerze erscheint.

Strategievorteile

- Visuelle Anschaulichkeit: Durch die dynamische Veränderung der Farbzonen können Trader den Marktzustand und potenzielle Handelsmöglichkeiten intuitiv erkennen.

- Trendbestätigung: Das Zwei-Gleitenden-Durchschnitte-System bietet eine zuverlässige Mechanismus zur Trendbestätigung und reduziert Fehlsignale.

- Risikomanagement: Die klare Zoneneinteilung hilft bei der Festlegung von Stop-Loss- und Take-Profit-Strategien.

- Anpassungsfähigkeit: Die Strategie kann auf verschiedene Zeitrahmen angewendet werden und eignet sich für verschiedene Marktumgebungen.

- Parameter einstellbar: Die Perioden der gleitenden Durchschnitte und Glättungsparameter können je nach Marktmerkmalen optimiert werden.

Strategierisiken

- Nachlaufeigenschaft: Gleitende Durchschnitte haben von Natur aus eine Verzögerung, was zu einer zeitlichen Verzögerung bei Ein- und Ausstiegen führen kann.

- Nicht geeignet für Seitwärtsmärkte: In seitwärts verlaufenden, volatilen Märkten können häufige Fehlsignale auftreten.

- Risiko von Trendumkehrungen: Bei plötzlichen Trendumkehrungen kann die Strategie möglicherweise nicht schnell genug reagieren.

- Parameterabhängigkeit: Die optimalen Parameter können in verschiedenen Marktumgebungen erheblich variieren.

Optimierungsrichtungen der Strategie

- Einführung eines Volatilitätsfilters: Anpassung der Handelsbedingungen in Umgebungen mit hoher Volatilität, um Fehlsignale zu vermeiden.

- Hinzufügen einer Volumenbestätigung: Kombination mit Volumenindikatoren zur Erhöhung der Signalzuverlässigkeit.

- Dynamische Parameteranpassung: Automatische Anpassung der Perioden gleitender Durchschnitte an den Marktzustand.

- Einbeziehung eines Trendstärkeindikators: Einführung von Indikatoren wie ADX zur Bewertung der Trendstärke.

- Optimierung der Stop-Loss-Strategie: Gestaltung eines dynamischen Stop-Loss-Schemas basierend auf ATR.

Zusammenfassung

Dies ist eine Trendfolgestrategie, die das traditionelle Zwei-Gleitenden-Durchschnitte-System mit modernen Zoneneinteilungskonzepten kombiniert. Durch intuitive visuelle Rückmeldungen und klare Handelsregeln bietet sie Tradern einen zuverlässigen Handelsrahmen. Obwohl die inhärenten Nachlaufeigenschaften gleitender Durchschnitte bestehen, kann die Strategie durch angemessene Parameteroptimierung und Risikomanagement in Trendmärkten stabile Ergebnisse erzielen. Es wird empfohlen, dass Trader in der praktischen Anwendung die Parameter an die Marktmerkmale anpassen und stets eine angemessene Risikokontrolle beibehalten.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NUTJP CDC ActionZone 2024", overlay=true, precision=6, commission_value=0.1, slippage=3)

//****************************************************************************//- 1